SAF助力航空减排,国内具备UCO特色优势

【原报告在线阅读和下载】:20260206【MKList.com】基础化工行业深度报告:SAF助力航空减排,国内具备UCO特色优势 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

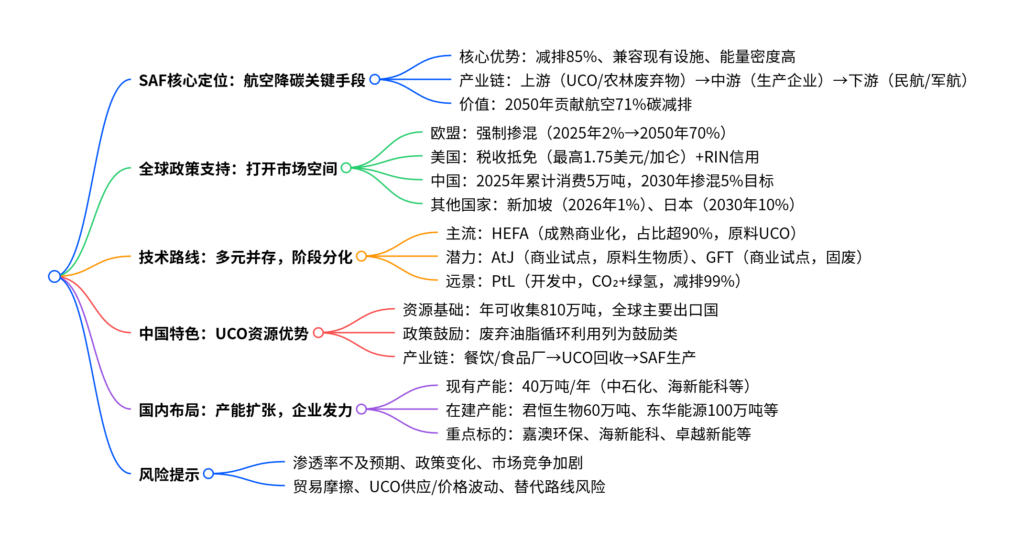

SAF(可持续航空燃料) 是航空业降碳核心手段,与传统航空燃料相比最高可减少85%碳排放量,无需改造现有基础设施,能量密度高且兼容性强;全球政策强力推动(欧盟强制掺混、美国补贴为主),2030年欧盟SAF占比目标6%、2050年达70%,全球需求将从2023年124万吨增至2050年3.5亿吨;HEFA技术为当前主流(占比超90%),长期AtJ、GFT技术更具产能潜力;中国凭借UCO(废弃食用油) 资源优势(年可收集量约810万吨)形成特色路线,国内企业加速布局SAF产能,建议关注嘉澳环保、海新能科等标的,同时面临渗透率不及预期、政策变化、原料价格波动等风险。

2. 思维导图

3. 详细总结

一、SAF核心价值:航空降碳不可替代的选择

- 定义与优势

SAF是可直接使用的液体燃料替代品,原料涵盖废弃油脂、农林废弃物等,无需依赖化石能源;核心优势包括:①碳减排显著:生命周期减排10%-100%,HEFA路线达73%-84%;②兼容性强:可与传统航煤掺混(最高50%),无需改造飞机或机场设施;③能量密度高:优于电能、氢能,适配航空高功率需求。 - 行业地位

航空业2050年净零排放目标高度依赖SAF,世界航空运输行动小组预测其将贡献71%的碳减排量;2024年全球SAF占比仅0.3%,距离政策目标存在巨大缺口,市场空间广阔。

二、全球政策驱动:分区域形成差异化推进路径

全球主要经济体通过强制掺混、补贴、碳信用等政策推动SAF发展,核心目标与手段如下表:

| 区域 | 核心政策 | 阶段目标 | 推进方式 |

|---|---|---|---|

| 欧盟 | ReFuelEU航空法规 | 2025年2%、2030年6%、2050年70% | 强制掺混+碳市场 |

| 美国 | 《通胀削减法案》《大而美法案》 | 2030年876.68万吨、2050年1.02亿吨 | 税收抵免(最高1.75美元/加仑)+RIN信用 |

| 中国 | 《“十四五”民航绿色发展专项规划》 | 2025年累计消费5万吨、2030年掺混5% | 示范推广+产能扶持 |

| 英国 | SAF Mandate | 2025年2%、2030年10%、2040年22% | 强制掺混 |

三、技术路线:多元并存,成熟度与潜力分化

SAF技术路线呈现“主流成熟+潜力迭代”特征,ASTM已批准11种生产工艺,核心路线对比如下:

| 技术路线 | 技术成熟度 | 核心原料 | 碳减排潜力 | 掺混比例 | 市场占比 |

|---|---|---|---|---|---|

| HEFA(加氢酯类和脂肪酸) | 成熟(商业化) | UCO、动植物油脂 | 73%-84% | 50% | 超90% |

| AtJ(醇转喷气燃料) | 商业试点 | 生物质糖类、纤维素 | 85%-94% | 50% | 小众 |

| GFT(气化-费托合成) | 商业试点 | 农林废弃物、固废 | 85%-94% | 50% | 小众 |

| PtL(电转液) | 开发中 | CO₂+绿氢 | 最高99% | 50% | <1% |

- HEFA路线:当前绝对主流,生产流程包括原料预处理、加氢脱氧、异构化,核心瓶颈为UCO原料供应;

- PtL路线:远景最具潜力,可实现近100%减排,但目前受绿氢成本、CO₂捕集技术限制,仍处示范阶段。

四、中国特色优势:UCO资源构筑核心竞争力

-

UCO资源禀赋

中国餐饮业发达,2023年食用油消费产生废弃油脂约1100万吨,年可收集量约810万吨,为HEFA路线提供充足原料;UCO生产SAF的减排值超83%,显著优于棕榈油、大豆油等原料(减排45%-50%),且无间接土地利用变化风险。 -

产业与政策支撑

- 政策层面:国家将“废弃油脂循环利用”列为鼓励类,2024年《绿色低碳转型产业指导目录》明确支持UCO制SAF;

- 出口优势:中国是全球最大UCO出口国,2024年对美出口127万吨(占总出口43%)、对欧盟出口73万吨(占39%);

- 产业链壁垒:存在技术经验、规模化、原材料采购等壁垒,头部企业占据先发优势。

五、国内产能与企业布局:加速规模化落地

-

产能现状

国内现有SAF产能约40万吨/年,主要企业包括中石化(10万吨)、君恒生物(20万吨)、海新能科(5万吨)等;2024年新增鹏鹞环保(10万吨)、嘉澳环保(35万吨)投产,若HVO产能改造为SAF,可新增产能170万吨。 -

重点标的

企业名称 核心优势 SAF产能(万吨/年) 技术路线 嘉澳环保 已获ISCC及适航批准 35(2024年投产) HEFA 海新能科 自主悬浮床工艺,CORSIA认证 5(现有)+20(在建) HEFA 卓越新能 生物柴油龙头,转型SAF 10(在建) HEFA 山高环能 UCO回收龙头,ISCC认证 -(原料供应) – 建龙微纳 SAF催化剂核心供应商 -(分子筛催化剂) –

六、风险提示

- 渗透率不及预期风险:SAF当前价格为传统航煤2.7倍,若技术无突破,性价比不足可能导致推广缓慢;

- 政策变化风险:依赖政策扶持(补贴、强制掺混),政策调整可能影响行业发展;

- 原料供应风险:UCO年可收集量有限,随着SAF产能扩张,可能面临原料短缺或价格大幅上涨;

- 其他风险:市场竞争加剧、贸易摩擦(欧盟反倾销)、氢能/电动等替代路线冲击。

4. 关键问题

问题1:SAF为何能成为航空业降碳的核心手段?(侧重核心价值与不可替代性)

答案:核心原因在于其兼容性、减排效果、技术成熟度三大优势的综合适配:①兼容性强,无需改造现有飞机发动机和机场加油设施,可直接与传统航煤掺混(最高50%),落地成本远低于氢能飞机、电动飞机等零排放技术(后者仍处研发阶段,需重构基础设施);②减排效果显著,生命周期最高可减少85%碳排放量,是目前唯一能实现大规模减排的航空燃料,且原料来自废弃油脂、农林废弃物等,符合“碳循环”逻辑;③技术成熟度领先,HEFA路线已实现商业化生产(占比超90%),可快速响应政策需求,而其他替代能源技术(如PtL)仍需长期技术迭代。此外,航空业交通量持续增长,SAF是平衡“增长与减排”的唯一可行路径,被预测为2050年航空业71%碳减排的贡献来源。

问题2:中国在SAF领域的“UCO特色优势”具体体现在哪些方面?(侧重中国产业竞争力)

答案:中国的UCO特色优势贯穿资源、政策、产业链三大维度:①资源供给充足,国内餐饮业发达,年可收集UCO约810万吨,为HEFA路线(主流SAF技术)提供稳定原料,且UCO制SAF的减排值超83%,环保优势显著;②政策持续赋能,国家将废弃油脂循环利用列为鼓励类产业,2024年多项政策明确支持UCO制SAF,形成“回收-加工-生产”的政策闭环;③产业链与出口优势,中国是全球最大UCO出口国,2024年对美、欧出口占比超80%,具备全球原料供应能力;同时国内已形成从UCO回收(山高环能)、SAF生产(嘉澳环保、海新能科)到催化剂配套(建龙微纳)的完整产业链,且HVO产能改造可快速扩充SAF供给,进一步强化成本优势。

问题3:全球SAF政策的差异化特征的影响?(侧重政策对行业的驱动逻辑)

答案:全球SAF政策分为“欧盟强制型”与“美国补贴型”两大主线,差异化特征直接影响行业供需格局:①欧盟政策(强制掺混):通过ReFuelEU法规设定明确的阶梯式掺混目标(2025年2%→2050年70%),直接锁定SAF刚性需求,推动欧洲成为全球SAF产能核心(2024年占全球产量53%),但也面临原料短缺问题,为中国UCO出口提供机遇;②美国政策(补贴主导):通过《通胀削减法案》提供最高1.75美元/加仑的税收抵免,叠加RIN信用额度,大幅降低SAF生产成本(补贴后价格较传统航煤溢价98%→仍溢价但可接受),激励企业扩大产能,目标2030年SAF产量达876.68万吨;③对中国的影响:欧盟强制需求拉动中国UCO出口,美国补贴模式为国内企业提供政策参考,而中国自身“示范推广+产能扶持”政策,推动国内SAF从“原料出口”向“成品生产”转型,形成“内外双循环”的发展格局。

暂无评论内容