格局落定,价值归真:从周期波动走向技术溢价

【原报告在线阅读和下载】:20260206【MKList.com】电子:格局落定,价值归真:从周期波动走向技术溢价 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

本份为东吴证券2026年2月发布的电子行业专题研报,核心指出AI驱动下全球存储行业增长逻辑重构,从传统宏观周期波动转向技术溢价主导,存力成为算力效率的决定性瓶颈;训练端模型参数量指数级增长(GPT-3到GPT-4增幅超9倍)拉动HBM(高带宽内存)和SSD(固态硬盘)容量需求爆发,推理端RAG与超长上下文技术推升显存带宽及容量需求;行业呈现量价齐升特征,高价值产品占比提升拉高ASP,重资产属性带来高经营杠杆,净利增速远超营收;重点关注美光科技、闪迪、SK海力士、三星电子四大龙头,同时面临AI资本开支不及预期、产能扩张失控、新技术研发/良率爬坡不及预期等风险。

2. 思维导图

3. 详细总结

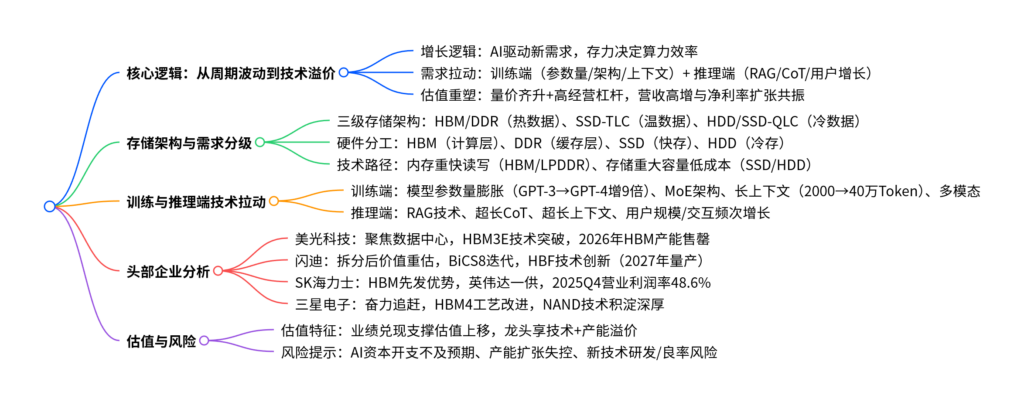

一、核心逻辑:AI重构存储行业增长范式

-

增长逻辑转型:存储行业不再单纯跟随宏观经济库存周期波动,AI成为核心驱动变量,存力直接决定算力效率,成为AI产业链的关键瓶颈;行业从“周期反弹”转向“指数级增长”,需求源于AI训练与推理全流程的数据存储、流转需求。

-

估值体系重塑:

- 量:AI训练/推理规模扩大,带动HBM、SSD、DDR等产品绝对出货量增长;

- 价:HBM、企业级SSD等高技术含量产品占比提升,显著拉高行业平均售价(ASP);

- 利:存储为典型重资产行业,营收覆盖固定成本后,涨价红利大比例转化为净利润,呈现高经营杠杆,净利增速远超营收增速。

二、存储架构与需求分级:三级架构适配不同数据热度

-

三级存储架构:基于数据热度(冷/温/热)形成分层存储模式,全流程拉动存储需求:

- 热数据(高速度需求):采用柜内内存(HBM3e、LPDDR5X),速度快、价格高,服务于GPU实时计算;

- 温数据(中速度需求):采用柜内硬盘(SSD-TLC),速度与价格均衡,用于数据暂存;

- 冷数据(低速度需求):采用柜外硬盘(HDD、SSD-QLC),容量大、价格低,用于原始数据/历史模型归档。

-

硬件分工与技术参数:不同存储硬件在AI流程中定位明确,核心参数差异显著:

| 硬件类型 | 核心定位 | 核心优势 | 关键技术参数(代表产品) |

|---|---|---|---|

| HBM3e | 计算层 | 大带宽、高密度 | 单颗带宽1024GB/s,位宽1024-bit,3D堆叠+CoWoS封装 |

| LPDDR5X | 缓存层 | 低功耗、低成本、大容量 | 单颗带宽34.132GB/s,等效速率8533MT/s,平面封装 |

| SSD(企业级) | 快存层 | 高速读写、低延迟 | 美光6500 ION:随机写入254K IOPS,耐用性超竞品10倍 |

| HDD/SSD-QLC | 冷存层 | 大容量、低成本 | 容量大,适合海量原始数据存储 |

-

数据流转流程:训练/推理阶段数据流转路径明确,全链路拉动存储需求:

- 训练端:SSD/HDD(原始数据)→ LPDDR5X(CPU预处理)→ HBM(GPU参数计算)→ SSD(Checkpoint保存);

- 推理端:SSD(模型加载)→ LPDDR5X(CPU Token化)→ HBM(GPU计算)→ 交换机(结果回传用户)。

三、训练与推理端技术:双重拉动存储需求爆发

(一)训练端:模型升级驱动容量+带宽双增长

-

参数量指数级膨胀:大模型参数量是核心增长引擎,GPT-3(2020年,1750亿参数)到GPT-4(2023年,1.8万亿参数)增幅超9倍,按“16字节法则”,万亿参数模型静态显存需求达16TB级别。

-

技术迭代加码需求:

- MoE架构:用存储空间换取训练速度,模型需全量存储在显存,拉动显存容量需求;

- 长上下文:GPT系列上下文长度从2000 Token增至40万Token,增幅近200倍,激活值与上下文长度成正比,推升带宽需求;

- 多模态模型:文本/图像/视频等数据转化为特征向量,序列长度激增,同时拉动HBM(参数存储)与SSD(数据存储)需求。

(二)推理端:交互深化推升显存占用

-

核心技术拉动:

- RAG(检索增强生成):注入海量外部数据向量,瞬间挤占KV Cache显存;

- 超长CoT(思维链):生成大量中间推理Token,增加KV Cache占用;

- 超长上下文:KV Cache规模或超模型权重本身,对显存容量/带宽要求极高。

-

用户规模加持:推理直接面向C端/B端用户,需按峰值储备存力,用户数与使用频率增长进一步放大存储需求。

四、头部企业分析:四大龙头各有核心优势

全球存储行业呈寡头垄断格局,2025Q3 DRAM市占率SK海力士/三星/美光分别为33%/33%/26%,SSD市占率三星/SK海力士/美光/凯侠/闪迪分别为35%/27%/14%/14%/4%,四大龙头业绩与技术进展如下:

| 企业名称 | 股票代码 | 核心优势 | 2025年关键业绩/进展 |

|---|---|---|---|

| 美光科技 | MU.O | HBM3E技术突破,聚焦数据中心 | 2025财年营收373.8亿美元(yoy+49%),净利率22.8%;2026Q1营收136.4亿(yoy+57%);HBM3E进入NVIDIA/AMD供应链,2026年产能售罄 |

| 闪迪 | SNDK.O | 拆分后价值重估,HBF技术创新 | 2025财年营收73.6亿美元,2026Q2毛利率51.1%(环比+21.2pct);BiCS8占总出货15%,HBF技术2027年量产 |

| SK海力士 | 000660.KS | HBM先发优势,英伟达一供 | 2025Q4营收32.83万亿韩元(环比+34%),营业利润率48.6%;MR-MUF工艺良率领先,HBM3占英伟达主要份额 |

| 三星电子 | 005930.KS | NAND技术积淀深厚,HBM4追赶 | 2025年DS部门营收915.63亿美元,营业利润率19.1%;HBM4采用Hybrid Bonding工艺,加速追赶行业龙头 |

五、估值情况:业绩兑现支撑估值上移

行业处于“营收高增+净利率扩张”共振期,龙头企业估值具备支撑,截至2026年1月23日关键估值数据如下:

| 企业名称 | 市值(亿美元) | PE(TTM) | Forward PE | 彭博一致预期营收(亿美元) | 彭博一致预期净利润(亿美元) |

|---|---|---|---|---|---|

| 美光科技 | 4498 | 37.8 | 10.05 | 859.96(2026Q2-2027Q1) | 447.45 |

| 闪迪 | 694 | -40 | 22.90 | 120.73(2026Q2-2027Q1) | 30.30 |

| SK海力士 | 3792 | 15.6 | 7.87 | 1021.78(2025Q4-2026Q3) | 481.69 |

| 三星电子 | 6115 | 27.7 | 10.44 | 2817.81(2025Q4-2026Q3) | 585.50 |

六、风险提示

- AI资本开支(CAPEX)不及预期风险:若AI应用商业化受阻或大模型迭代放缓,科技巨头可能削减投入,冲击HBM、企业级SSD等高毛利产品需求;

- 产能扩张失控风险:存储行业周期性显著,若头部厂商激进释放产能,可能导致供过于求,引发产品ASP大幅下跌;

- 新技术研发/良率爬坡不及预期风险:HBM3E/HBM4、HBF、300层+3D NAND等技术工艺难度高,若良率无法如期提升,将影响企业成本控制与市场份额。

4. 关键问题

问题1:AI驱动下存储行业增长逻辑重构的核心体现是什么?(侧重行业变革本质)

答案:核心体现为“三大转变”:一是增长动力转变,从传统宏观经济周期、库存波动驱动,转向AI带来的指数级新增需求驱动,存力成为算力效率的决定性瓶颈,需求贯穿训练与推理全流程;二是需求结构转变,从通用存储需求转向高价值、高技术含量的细分需求,HBM(高带宽内存)、企业级SSD等产品成为增长核心,拉动行业ASP持续提升;三是盈利逻辑转变,从单纯依赖销量增长,转向“量价齐升+高经营杠杆”双重驱动,存储行业重资产属性使得营收覆盖固定成本后,涨价红利大比例转化为净利润,净利增速远超营收增速,行业进入“营收高增与净利率扩张”的共振期。

问题2:全球四大存储龙头(美光、闪迪、SK海力士、三星)的核心竞争优势及技术布局差异是什么?(侧重企业对比)

答案:四大龙头优势及布局各有侧重,形成差异化竞争格局:①美光科技:核心优势是战略聚焦数据中心,HBM技术率先突破,HBM3E产品成功进入NVIDIA Blackwell、AMD Instinct供应链,2026年HBM产能已全部售罄,同时SSD产品(6500 ION)在随机写入、耐用性上领先竞品;②闪迪:核心优势是拆分后价值重估,技术迭代激进,BiCS8(218层)已实现15%出货占比,创新性推出HBF方案(容量超HBM 8-16倍,带宽接近HBM),计划2027年量产;③SK海力士:核心优势是HBM先发卡位,采用MR-MUF工艺(散热好、良率高),为英伟达HBM3代际一供,2025Q4营业利润率达48.6%,同时通过Solidigm继承Intel闪存技术,充分受益AI存储需求;④三星电子:核心优势是NAND技术积淀深厚,DS部门2025年营收超900亿美元,HBM领域正通过HBM4采用Hybrid Bonding工艺加速追赶,聚焦AI专用QLC SSD等细分赛道补短板。

问题3:存储行业“量价齐升”特征的具体表现及背后的驱动因素是什么?(侧重行业景气度逻辑)

答案:“量价齐升”是当前存储行业的核心景气度特征,具体表现与驱动因素如下:①量增表现:AI训练端模型参数量指数级增长(GPT-3→GPT-4增9倍)、MoE架构普及、上下文长度从2000 Token增至40万Token,推理端RAG技术应用、用户规模及交互频次提升,带动HBM、SSD、DDR等产品绝对出货量持续增长;②价涨表现:高价值产品占比显著提升,HBM(单价高、带宽大)、企业级SSD(面向数据中心)等产品出货占比上升,拉高行业平均售价(ASP),例如HBM3E单价远高于传统DDR内存;③核心驱动因素:需求端是AI带来的刚性新增需求,存力成为算力瓶颈,推动高价值存储产品需求爆发;供给端是头部厂商有序控制产能,叠加高难度工艺(如HBM的3D堆叠、CoWoS封装)形成技术壁垒,供需格局持续优化;成本端是存储行业重资产属性,高经营杠杆使得销量增长和ASP提升后,净利润呈现弹性增长,进一步强化行业景气度。

暂无评论内容