行业发展前景广,升级转型谋突围

【原报告在线阅读和下载】:20260206【MKList.com】宠物食品系列专题一:行业发展前景广,升级转型谋突围 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

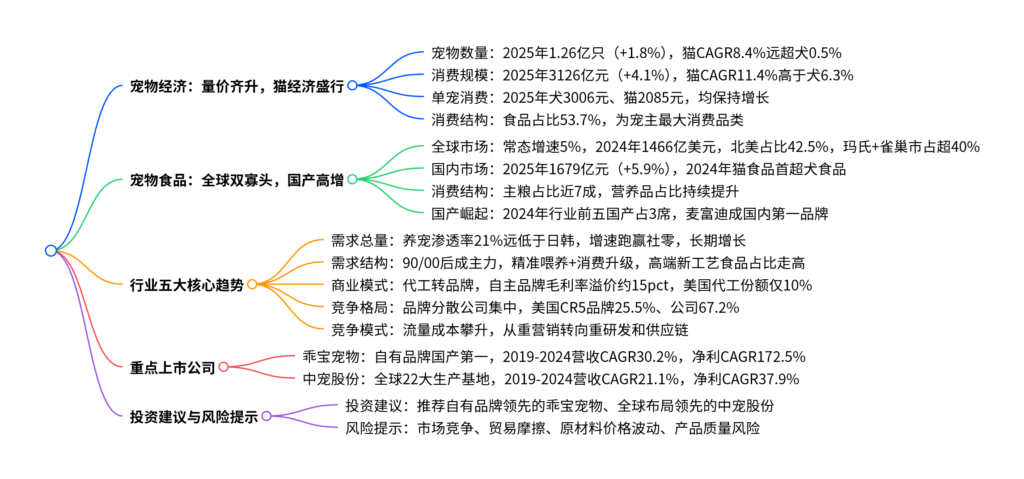

本份为山西证券2026年1月23日发布的宠物食品行业专题研报,指出我国宠物经济量价齐升,2025年城镇犬猫数量达1.26亿只、消费市场规模突破3126亿元,猫经济增速显著高于犬;全球宠物食品市场呈玛氏、雀巢双寡头格局,2024年规模1466亿美元,国内国产厂商市占率稳步提升,乖宝宠物、中宠股份跻身行业前五,乖宝旗下麦富迪成国内宠物食品第一品牌;行业呈现需求长期增长、精准喂养+消费升级、代工转品牌、品牌分散公司集中、重营销转向重研发供应链五大核心趋势;重点分析乖宝宠物(自有品牌国产第一)、中宠股份(全球产业链布局领先)两家龙头企业,推荐关注二者,同时行业存在市场竞争加剧、贸易摩擦、原材料价格波动、产品质量等风险。

2. 思维导图

3. 详细总结

本报告为山西证券2026年1月发布的宠物食品行业专题研报,围绕宠物经济发展现状、宠物食品市场格局、行业核心趋势、重点上市公司展开分析,并给出投资建议与风险提示,核心数据与结论如下:

一、宠物经济:量价齐升,猫经济成核心增长引擎

我国宠物行业呈现数量扩容+单宠消费提升的量价齐升特征,且猫相关市场增速显著高于犬,猫经济成为行业核心增长点。

- 宠物数量:2025年城镇犬猫数量达1.26亿只(yoy+1.8%),2020-2025年CAGR4.6%;其中猫7289万只(yoy+1.9%),5年CAGR8.4%,犬5343万只(yoy+1.6%),5年CAGR仅0.5%,2021年猫数量已超越犬。

- 消费规模:2025年城镇宠物(犬猫)消费市场规模3126亿元(yoy+4.1%),2020-2025年CAGR8.6%;其中猫消费市场1520亿元(yoy+5.2%),5年CAGR11.4%,犬消费市场1606亿元(yoy+3.2%),5年CAGR6.3%,预计2028年整体市场将突破4000亿元。

- 单宠消费:2025年单只犬年均消费3006元(yoy+1.5%)、单只猫2085元(yoy+3.2%),2020-2025年二者CAGR分别为5.9%、2.8%,犬单宠消费仍高于猫但增速更低。

- 消费结构:食品为宠主最大消费品类,2025年占比53.7%(yoy+0.9pct),较2021年提升2.2pct;医疗、用品、服务占比分别为27.6%、12.2%、6.5%。

二、宠物食品:全球双寡头格局,国产厂商市占率稳步提升

宠物食品是宠物经济的核心赛道,全球市场稳增且集中度高,国内市场增速跑赢行业整体,国产企业逐步打破外资垄断,市占率持续提升。

(一)全球市场:常态增速5%,玛氏、雀巢双寡头垄断

- 规模与增速:2024年全球宠物食品规模1466亿美元(yoy+3.9%),2011-2024年CAGR4.8%,常态增速维持在5%左右,2020-2023年因疫情提速至CAGR10.6%,2025年预计达1528亿美元(yoy+4.2%)。

- 区域结构:北美为最大市场,2024年占比42.5%,较2011年提升7.7pct;欧洲次之(29.0%),亚太占比12.9%,较2011年提升2.8pct。

- 竞争格局:玛氏、雀巢双寡头格局显著,2024年市占率分别为21.3%、20.0%,合计超40%;全球CR5为51.5%,第3位以后企业市占均低于5%。

(二)国内市场:增速跑赢行业,猫食品首超犬食品

- 规模与增速:2025年国内宠物食品市场规模1679亿元(yoy+5.9%),快于宠物行业整体增速(4.1%);2021-2024年CAGR7.3%,2024年猫食品规模805亿元(yoy+13.4%),首次超过犬食品780亿元(yoy+4.0%)。

- 消费结构:主粮为压舱石,2024年犬、猫食品主粮占比分别为68.1%、67.3%,零食均为25.5%,营养品为6.4%、7.2%;2021-2024年营养品占比持续提升,犬、猫营养品占比分别提升3.0pct、3.3pct。

- 国产崛起:2024年国内宠物食品公司TOP5中,国产占3席(2015年仅2席),乖宝宠物(6.2%)、中宠股份(2.8%)分列第二、四位,较2015年分别提升3.8pct、1.7pct;单品牌层面,乖宝旗下麦富迪2023年成国内第一,2024年市占率6.2%,持续领跑。

2015&2024年国内宠物食品公司TOP5对比

| 排名 | 2015年公司 | 份额(%) | 2024年公司 | 份额(%) | 份额变化(pct) |

|---|---|---|---|---|---|

| 1 | 玛氏 | 15.2 | 玛氏 | 11.1 | -4.1 |

| 2 | 比瑞吉 | 9.5 | 乖宝 | 6.2 | +3.8 |

| 3 | 雀巢 | 4.2 | 雀巢 | 3.2 | -0.9 |

| 4 | 乖宝 | 2.4 | 中宠 | 2.8 | +1.7 |

| 5 | 耐威克 | 2.0 | 吉家 | 2.4 | +2.2 |

| CR5 | – | 33.3 | – | 25.7 | -7.6 |

三、行业五大核心发展趋势:从规模增长到质量升级,竞争逻辑重构

国内宠物食品行业已从单纯的规模扩张进入高质量发展阶段,需求、商业模式、竞争格局均发生核心变化,五大趋势明确:

- 需求总量:养宠渗透率低,长期增长潜力显著

2024年我国城镇养宠渗透率仅21%,远低于日本(40%-60%)、韩国(30%),随着社会经济发展,渗透率有望持续提升;同时宠物食品增速跑赢社零,2025年宠物食品增速5.9%,社零增速3.7%,2022-2025年二者CAGR分别为7.0%、4.8%,是消费领域高景气细分赛道。 - 需求结构:90/00后成主力,精准喂养+消费升级成主流

2025年90后+00后养宠人群占比达69.0%(yoy+2.2pct),该群体将宠物视为家庭成员,喂养拟人化,消费从“有”到“好”再到“精”;高端新工艺宠物食品(湿粮、烘焙粮、冻干粮等)在天猫平台消费占比持续走高,宠主购买主粮最关注营养配比(59.3%)和配料组成(49.2%),对单价关注度从24.6%降至13.6%。 - 商业模式:国产代工积极转型品牌导向,自主品牌溢价显著

代工模式赚加工费,核心看成本;品牌模式有定价权,核心看用户洞察,国内龙头自主品牌毛利率较OEM/ODM溢价约15pct(乖宝宠物溢价13.48pct);长期来看品牌方纷纷自建产能,代工份额将趋于下滑,美国2015-2024年犬猫食品代工份额基本维持在10%左右。 - 竞争格局:品牌分散但公司趋于集中,多品牌矩阵成关键

因宠主需求差异化,单一品牌覆盖范围有限,而头部公司可通过自建/收购形成多品牌矩阵满足不同需求,呈现“品牌分散、公司集中”格局;美国为成熟市场代表,2024年其品牌CR5为25.5%,公司CR5达67.2%,国内目前仍以新设品牌为主,尚未出现大规模品牌并购。

2024年中美宠物食品品牌/公司集中度对比

| 指标 | 美国(%) | 中国(%) | 集中度差距(pct) |

|————|———|———|—————–|

| 品牌CR5 | 25.5 | 18.9 | 6.6 |

| 公司CR5 | 67.2 | 25.7 | 41.5 |

| 品牌CR10 | 42.3 | 26.0 | 16.3 |

| 公司CR10 | 76.3 | 33.4 | 42.9 |

5. 竞争模式:流量成本攀升,从重营销转向重研发和供应链**

宠物行业企业超447万家,新进入者激增导致流量成本攀升,头部品牌获客成本达120元,仅靠营销无法构建持久护城河;行业竞争转向研发和供应链,玛氏构建“诊断-治疗-营养管理”商业闭环,国内乖宝设三大研发中心,中宠在全球建成22间现代化生产基地,布局海外产能对冲贸易风险。

四、重点上市公司分析:两大龙头各有优势,业绩保持高增

国内宠物食品龙头乖宝宠物、中宠股份分别在自有品牌、全球产业链布局上形成核心优势,2019-2024年业绩均保持高速增长,核心数据如下:

(一)乖宝宠物:自有品牌国产第一,业绩高增

- 行业地位:2024年公司市占率6.2%,为国产第一,旗下麦富迪连续2年成国内宠物食品第一品牌(市占6.2%);2024年自主品牌占比67.6%,较2020年提升18.0pct。

- 业绩表现:2019-2024年营业总收入CAGR30.2%,归母净利润CAGR172.5%;2025年前三季度营收yoy+29.0%,归母净利润yoy+9.1%,净利率维持10%以上。

- 发展规划:2025年推出第二期股权激励,目标2024-2027年收入CAGR22.5%,净利润CAGR13.2%,2027年收入近百亿元。

(二)中宠股份:全球产业链布局领先,代工+品牌双轮驱动

- 行业地位:2024年公司市占率2.8%,位列行业第四;在全球建成22间生产基地(海外8间+国内14间),北美市场工厂协同运营,2026年美国第二工厂将建成,市场响应效率进一步提升。

- 业绩表现:2019-2024年营业总收入CAGR21.1%,归母净利润CAGR37.9%;2024年OEM收入占比58.6%,自主品牌持续发力;2025年前三季度营收yoy+21.1%,归母净利润yoy+18.2%。

- 品牌布局:国内拥有WANPY顽皮、ZEAL真致等中高端品牌,海外布局GreatJack’s、TRULY等品牌,自主品牌出海成核心战略。

五、投资建议与风险提示

-

投资建议:我国宠物食品行业仍具长期增长潜力,行业竞争从重营销转向重研发和供应链,推荐关注自有品牌领先的乖宝宠物(301498.SZ)、全球产业链布局领先的中宠股份(002891.SZ),二者均给予增持-A评级。

-

风险提示

- 市场竞争加剧风险:大量新进入者涌入,国产厂商与外资企业竞争白热化;

- 贸易摩擦风险:美国关税政策波动,对美出口订单存在不确定性,且存在非关税壁垒风险;

- 原材料价格波动风险:宠物食品原材料以农副产品为主,企业议价能力弱,成本易受价格波动影响;

- 产品质量风险:行业相关标准多为推荐性,存在微生物、重金属污染等隐患,或影响品牌声誉。

4. 关键问题

问题1:我国宠物食品行业具备长期增长潜力的核心原因是什么?(侧重行业增长逻辑)

答案:核心原因有两方面,一是需求端具备扩容空间,2024年我国城镇养宠渗透率仅21%,远低于日本(40%-60%)、韩国(30%),随着社会经济发展和养宠理念普及,宠物数量有望持续增长,带动食品需求;二是行业增速跑赢消费大盘,宠物食品是消费领域高景气细分赛道,2025年增速5.9%高于社零3.7%,2022-2025年CAGR7.0%高于社零4.8%,且单宠消费持续提升,从“吃饱”到“吃好”的消费升级进一步打开市场空间;同时猫经济的快速崛起成为行业新增量,2020-2025年猫食品消费市场CAGR11.4%,显著高于行业整体。

问题2:我国宠物食品行业呈现“品牌分散但公司趋于集中”竞争格局的核心原因是什么?(侧重行业竞争格局)

答案:一是需求端差异化显著,宠主养宠需求呈现精准化、多元化特征,不同价格带、品种、生命阶段的宠物有不同喂养需求,单一品牌难以覆盖所有细分市场,且品牌鲜明的标签化定位更易占领用户心智,导致品牌层面竞争充分、集中度低;二是供给端头部公司可通过多品牌矩阵破局,头部企业具备资金、研发、渠道优势,可通过自建或收购品牌形成多品牌矩阵,覆盖不同细分需求,打破单一品牌的增长天花板,实现公司层面的集中度提升;三是线上渠道为中小品牌提供生存土壤,2024年我国宠物产品线上渠道占比68.1%,电商和社交媒体红利降低了中小品牌获客成本,加剧了品牌层面的竞争,而头部公司凭借综合实力整合资源,公司集中度持续提升。

问题3:国产宠物食品企业从代工模式向品牌导向转型的核心动因及发展重点是什么?(侧重企业发展方向)

答案:核心动因:一是自主品牌具备显著的利润溢价,国内龙头企业自主品牌毛利率较OEM/ODM溢价约15pct,代工模式仅能赚取低额加工费,品牌模式拥有定价权,盈利能力更强;二是代工模式长期发展受限,品牌方纷纷自建产能,全球成熟市场(如美国)代工份额仅10%左右,代工市场优质客户流失,竞争加剧且利润变薄;三是贸易摩擦加剧代工业务不确定性,2025年美国关税政策波动,海外代工业务承压,自主品牌可对冲海外市场风险。

发展重点:一是聚焦研发,围绕宠物营养与健康开展基础研究,推出符合“精准喂养”需求的高端产品,匹配消费升级趋势;二是强化供应链,布局全球产能,保障原材料供应和产品交付效率,对冲贸易风险和原材料价格波动;三是打造品牌心智,针对不同细分需求形成品牌标签化定位,同时通过多品牌矩阵覆盖更广市场,提升品牌综合影响力;四是优化渠道,全渠道布局的同时深耕线上线下融合,提升品牌触达效率。

暂无评论内容