入口、分发与内容的再定价

【原报告在线阅读和下载】:20260206【MKList.com】AI重构传媒链条:入口、分发与内容的再定价 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一、一段话总结

本份为第一创业证券2026年1月发布的传媒行业专题研报,核心分析AI对传媒行业链条的重构效应,指出传媒板块已从AI带来的“理性泡沫”进入“务实增长”阶段,流量入口正从搜索框、信息流向GEO和Agent迁移,广告逻辑从“买展示、买点击”转向“买任务完成、买成交”;短剧与AI漫剧在AI工具加持下实现制作周期和成本的断崖式下降,且出海放量成为传媒高增赛道;游戏、平台、广告技术三大子赛道AI化程度与业绩弹性差异显著,游戏呈高Beta特征、平台盈利稳健修复、广告技术高增高波动;未来1-3年需跟踪AI相关业务收入占比等核心数据,AI对传媒的影响本质是“效率提升 + 新业态扩容”,同时行业存在竞争格局变化、下游需求不及预期等风险。

二、思维导图

三、详细总结

本报告为第一创业证券分析师刘笑瑜2026年1月30日发布的传媒行业专题研报,核心围绕AI对传媒行业入口、分发、内容环节的重构展开分析,明确传媒板块的发展阶段、核心变革及各子赛道差异,以下为分模块详细总结:

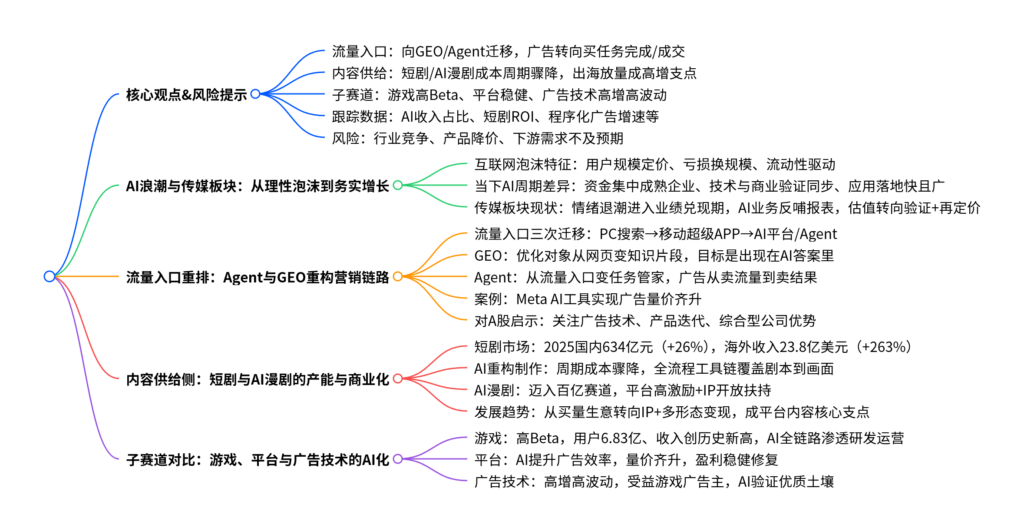

(一)核心观点与风险提示

-

核心发展变革

- 流量入口与广告逻辑:流量入口向GEO和Agent迁移,广告计费从“买展示、买点击”升级为“买任务完成、买成交”,具备AI广告产品矩阵的平台和广告技术公司更易承接预算。

- 内容供给侧升级:短剧与AI漫剧在AI加持下制作周期、成本断崖式下降,叠加出海放量,从“买量生意”成为平台内容和IP运作的核心支点,中期将贡献传媒高增收入。

- 子赛道AI化差异:游戏处于“内容周期+AI效率”高Beta位置;平台依托广告效率提升实现稳健盈利修复;广告技术呈“高增速、高波动”高弹性特征。

-

核心跟踪数据:未来1-3年需重点跟踪AI相关业务收入占比、短剧/漫剧及出海产品的流水与投流ROI、程序化广告平台营收利润增速、板块估值与业绩增速匹配度。

-

行业本质判断:AI对传媒的影响是“效率提升 + 新业态扩容”,非一次性主题交易。

-

风险提示:结论基于历史数据,存在行业竞争格局变化、产品价格下降、下游需求不及预期等导致结果偏离预测的风险。

(二)AI浪潮下传媒板块:从“理性泡沫”到“务实增长”

-

互联网泡沫的核心特征:1990年代中后期以“用户规模+市场空间”定价,忽视盈利,大量企业“以亏损换规模”,流动性驱动远超大基本面,最终因盈利质疑出现风格切换、泡沫破裂,仅具备技术和盈利路径的企业穿越周期。

-

当前AI周期与互联网泡沫的核心差异

- 资金集中于成熟企业:美股受益方为MAG7七巨头,现金流约束更强,资本市场对“烧钱换规模”耐受度低。

- 技术与商业模式验证同步:大模型与云计算、GPU等基础设施相互支撑,巨头保持盈利与现金流,AI已实现云服务、广告、工具订阅等多业务线商业化。

- 应用落地更快更广:AI渗透搜索、内容生产、营销等多高频场景,2024年头部AI产品如微软Copilot(4000万付费用户)积累可观付费用户,传媒行业AI融合进度远超早期互联网。

-

传媒板块发展现状

- 情绪退潮进入业绩兑现期:2025年板块先领涨后回调分化,AI内容、营销、出海子方向保持强势。

- AI业务开始反哺财报:传媒公司AI相关业务收入增速显著高于传统业务,游戏、短剧等方向形成可观流水和利润,AI项目成本结构持续改善。

- 估值逻辑转变:从“纯预期”转向“验证+再定价”,重点筛选规模化运营+正向现金流的企业,具备内容/IP、技术、出海能力的方向有望实现估值+业绩双重修复。

(三)流量入口重排:Agent与GEO重构营销链路

-

流量入口的三次迁移

- PC时代:搜索引擎为绝对入口,广告以搜索文字链、展示广告为主。

- 移动时代:超级APP和信息流成为主战场,短视频、社交广告占比持续提升,搜索广告份额下行。

- AI时代:平台与Agent成为新入口层级,AI作为“下一代核心媒介”,传统平台挂接于AI层之下,用户由AI调度不同平台。

-

GEO:AI时代的搜索优化新逻辑

- 与传统SEO/SEM的差异:优化对象从“网页/链接”变为“知识片段/内容实体”,排序逻辑从关键词匹配升级为知识图谱+语义相关性+可信度。

- 核心目标:让品牌“出现在AI的答案里”,内容策略从“为算法写标题”转向“为模型写知识”。

-

Agent:从流量入口到“任务管家”

- 核心能力:拆解用户深层意图、调度多工具/应用、封装多步操作为一次对话,成为用户与平台的“第一界面”。

- 广告逻辑变革:从“卖流量”到“卖结果”,广告主考核指标从展示量、点击率变为任务完成情况,计费方式向“买任务完成/成交”迁移。

-

案例与A股启示

- Meta案例:2025Q3AI工具Advantage+优化投放效率,实现广告展示量同比+14%、单价同比+10%,量价齐升。

- A股启示:关注具备AI广告技术能力的企业、国内平台AI产品迭代节奏、“AI广告技术+内容/流量资源”的综合型公司的成长弹性。

(四)内容供给侧:短剧与AI漫剧的产能与商业化

AI工具成为短剧/AI漫剧的核心赋能因素,实现制作端降本增效,叠加出海放量,成为传媒板块高增赛道,核心数据与发展特征如下表:

| 领域 | 核心规模数据 | 商业化与发展特征 |

|---|---|---|

| 国内短剧 | 2025年市场规模634亿元(同比+26%),投流规模420亿元(同比+30%);2023-2027年复合增速近20% | 免费模式成主流,广告分账为核心盈利方式,高度依赖投流效率和题材匹配度 |

| 海外短剧 | 2025年收入23.80亿美元(同比+263%),下载12.10亿次(同比+135%);CR3达53.37%(ReelShort23.14%、DramaBox20.61%、GoodShort9.62%) | 收入以订阅、单片付费、广告为主,流量向头部平台集中,内容+投流能力强的企业形成滚雪球效应 |

| AI漫剧 | 2025年市场规模迈入百亿级别 | 平台高激励扶持(抖音S+级保底75万、爱奇艺会员分成90%-100%),10万部网文IP开放改编,填补“短视频-长剧”内容空缺 |

- AI对制作端的核心赋能:AI漫剧从剧本到画面实现全流程工具链覆盖,数小时可生成初版画面,单集制作成本远低于真人短剧,盈亏平衡点大幅下移,即便投流效果一般也能保证ROI。

- 发展趋势:从短期“买量生意”转向中长期“IP+多形态变现”,短剧/漫剧成为网文IP的“可视化首站”,先低成本测试市场反馈,再升级为长剧、电影等形态,成为平台内容结构的核心组成。

(五)子赛道对比:游戏、平台与广告技术的AI化

三大子赛道AI化程度、业绩弹性差异显著,游戏领涨传媒板块,平台盈利稳健,广告技术高增高波动,核心数据与特征如下:

-

游戏:内容周期+AI效率的高Beta赛道

- 行业基本盘:2025年中国游戏用户6.83亿人(历史高位),自研游戏国内收入近2900亿元(同比+10%),移动游戏收入2570亿元(同比+8%);2025年1-11月国产版号超1500款,A股游戏公司2025Q3营收合计近300亿元(同比+30%)、归母净利润58亿元(同比翻倍)。

- AI渗透:全链路嵌入研发(美术、编程、叙事)与运营(客服、买量、创意生成),角色动画环节AI工作占比近50%,编程/关卡生成超1/3,显著降低外包成本、提升素材迭代效率,游戏成为程序化广告平台核心客户(某头部平台游戏收入占比超75%,同比+30%)。

-

流量与综合平台:AI驱动广告效率提升,稳健盈利修复

- 海外平台:2025Q3谷歌AI Max搜索广告转化价值平均+12%,Meta广告收入同比+25.6%,展示量+14%、单价+10%,AI工具成为广告收入核心边际驱动。

- 国内平台:形成完备的AI广告产品矩阵(Performance Max、UBMax等),实现创意自动生成、策略自动优化,提升中小广告主投入意愿和广告库存货币化效率,呈现“效率优先、量价齐升”特征。

-

广告技术与综合营销:高增速、高波动的高弹性赛道

- 核心优势:受益于游戏等优质广告主的高景气,AI智能竞价、创意生成技术在游戏广告主中完成验证,收入增速远高于广告大盘。

- 核心风险:对宏观环境和广告预算敏感度高,业绩波动较大。

四、关键问题

问题1:AI对传媒行业的核心影响并非一次性主题交易,其本质体现为何?

答案:AI对传媒行业的核心影响是“效率提升 + 新业态扩容”。效率提升体现在广告投放效率优化、内容制作端降本增效、游戏研发运营全链路提效;新业态扩容体现在AI漫剧成为百亿级独立赛道、短剧出海打开第二增长曲线、Agent/GEO成为新的流量入口和营销模式,推动传媒行业从单一的流量竞争转向“技术+内容+IP”的综合竞争,且相关变革具备持续性,已逐步落地为业绩兑现而非单纯概念。

问题2:AI时代流量入口向GEO和Agent迁移,带来了广告营销行业的哪些核心变革?

答案:一是优化逻辑变革,传统SEO/SEM优化网页/链接,GEO则优化知识片段/内容实体,目标是让品牌出现在AI的答案中,排序逻辑从关键词匹配升级为知识图谱+语义相关性+可信度;二是考核与计费变革,Agent让广告从“卖流量”转向“卖结果”,广告主考核指标从展示量、点击率变为任务完成情况,计费从“买展示/点击”转向“买任务完成/成交”;三是服务模式变革,从“关键词投放+落地页优化”转向“AI搜索可见性诊断+知识结构设计+多平台协同”,要求服务商与AI平台进行更深的技术协同。

问题3:短剧与AI漫剧能够成为传媒板块中期高增赛道的核心原因是什么,未来发展的核心趋势如何?

答案:核心原因:一是AI工具的核心赋能,实现制作周期和成本的断崖式下降,AI漫剧甚至可数小时生成初版画面,盈亏平衡点大幅下移,解决了真人短剧制作+投流双重重资产的痛点;二是市场空间的双向扩容,国内短剧市场已成型且保持26%左右的增速,海外短剧2025年收入同比+263%,打开第二增长曲线;三是平台战略扶持,抖音、爱奇艺、百度等平台推出保底激励、高分成、IP开放等政策,推动短剧/AI漫剧成为平台内容结构的核心组成。

核心趋势:从短期高度依赖投流的“买量生意”,转向中长期的“IP+多形态变现”模式,短剧/AI漫剧成为网文IP的“可视化首站”,先低成本测试市场反馈,再逐步升级为长剧、电影、游戏等形态,同时在平台内容结构中填补“短视频-长剧”的空缺,实现广告变现与付费GMV的双重增长。

暂无评论内容