AI时代的能源重构与金融基础设施升级

【原报告在线阅读和下载】:20260205【MKList.com】2026年海外策略报告:AI时代的能源重构与金融基础设施升级 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2026年海外市场核心围绕AI时代的能源重构与金融基础设施升级两大主线,特朗普政府通过密集行政令(217项)、关税博弈、减税法案(十年减税4万亿美元)推动去监管与本土产业扶持;AI算力爆发引发电力需求激增(2028年美国数据中心用电预计达325-580TWh),核电(2050年装机目标400GW)、铀资源(全球结构性缺口持续扩大)、矿企转型AI数据中心、储能构成能源重构核心,云厂商愿付溢价锁定核电资源;金融端支付体系数字化升级,2028年全球支付市场规模预计达3.1万亿美元,PayPal等企业主导B/C端布局;中长期看好黄金对冲风险,能源与支付赛道核心标的受益,需警惕需求不及预期、基建落地滞后等风险。

2. 思维导图

3. 详细总结

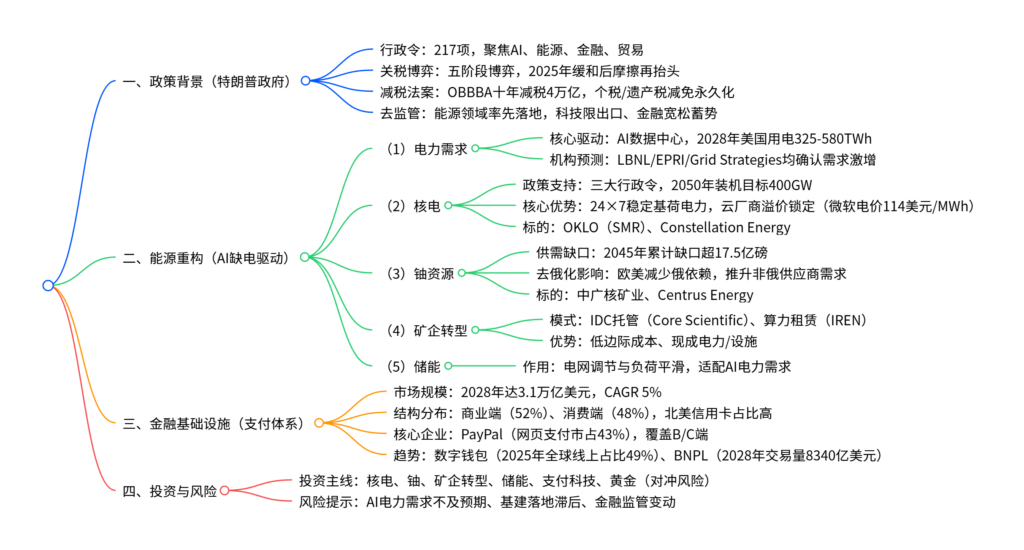

一、特朗普政府政策:重构海外市场底层逻辑

-

政策核心方向

- 行政令密集落地:截至2025年11月,签署217项行政令,聚焦AI(7项)、能源(23项)、金融(7项)、贸易(35项),以“结果导向”推动产业扶持与去监管。

- 关税博弈:五阶段博弈后,2025年5月临时缓和,11月延长301关税豁免,2026年仍存摩擦风险。

- 减税法案(OBBBA):十年减税近4万亿美元,个人所得税/遗产税减免永久化,同时削减1.5万亿美元联邦支出,可能扩大贫富差距。

- 去监管:能源领域率先落地(放松环保限制、加速油气/核电审批),科技领域强化出口管制,金融领域拟放松银行监管与另类资产准入。

-

政策对产业的影响

- AI:推动联邦AI采购中立、加速数据中心审批、培养本土人才,构建“全栈出口”战略。

- 能源:宣布能源紧急状态,重启煤炭产业,设定2050年核电400GW装机目标,减少对俄关键矿产依赖。

- 金融:禁止CBDC发行,支持数字资产创新,推动联邦收支电子支付,简化401(k)另类资产准入。

二、能源重构:AI缺电引发的系统性变革

-

电力需求:AI驱动的爆发式增长

- 需求规模:三家机构预测一致,美国数据中心用电2028年达325-580TWh(占总用电6.7%-12%),2029年新增负荷80GW来自数据中心。

- 需求特征:不仅是电量缺口,更需24×7稳定基荷电力与快速调节能力,天然气、可再生能源难以满足。

-

核电:终极能源解决方案

-

政策支持:三大行政令重构核能体系,审批周期从10年压缩至18个月,推动电站延寿与先进堆部署。

-

商业逻辑:云厂商愿付溢价锁定稳定供应,微软与CEG签订20年协议,电价达114美元/MWh(远超行业30-60美元/MWh)。

-

核心标的:

企业 核心优势 关键进展 OKLO SMR灵活部署(15-75MW),PPA模式 在手订单14GW,2027-2028年首个电站落地 Constellation Energy 核电资产丰富 与微软签订160亿美元20年电力协议

-

-

铀资源:全球结构性缺口持续扩大

-

供需格局:2045年全球铀累计缺口超17.5亿磅,老矿枯竭与资本开支不足导致供应难增。

-

去俄化催化:欧美减少俄浓缩铀依赖(美2023年俄供应占比27%),非俄供应商(Centrus、Urenco)受益。

-

核心标的:

企业 核心业务 关键亮点 中广核矿业 铀资源开发与贸易 新长协70%挂钩现货价,2026年BP达94.22美元/磅 Centrus Energy 美国本土LEU/HALEU供应 获DOE11年11亿美元合同,2026年扩产离心机

-

-

矿企转型:AI算力的弹性供给

-

转型逻辑:矿企拥有低成本电力、现成设施与供电许可,转型AI数据中心边际成本低。

-

转型模式:

模式 代表企业 优势 风险 IDC托管 Core Scientific 轻资产、现金流稳定 客户集中风险 算力租赁 IREN Limited 利润率高、估值溢价 GPU采购压力、技术门槛

-

-

储能:电网调节的关键支撑

- 核心作用:承接AI电力的负荷平滑与快速调节需求,与核电形成互补。

- 发展趋势:伴随数据中心扩张,储能需求与核电装机同步增长,政策加速审批推动落地。

三、金融基础设施:支付体系数字化升级

-

市场规模与结构

-

规模增长:2023年全球支付收入2.4万亿美元,2028年预计达3.1万亿美元(CAGR 5%)。

-

区域分布:拉美增速最快(2018-2023年CAGR 16%),北美(7%)、EMEA(11%)稳步增长,亚太(4%)增速放缓。

-

收入结构:

端侧 核心来源 区域差异 商业端(52%) 账户利差、本地手续费、跨境支付 亚太侧重账户利差(28%),北美结构多元 消费端(48%) 信用卡、日常支付收费 北美信用卡占比38%,全球最高

-

-

核心企业与趋势

-

龙头企业:PayPal(网页支付市占43%),覆盖B/C端全场景,2024年TPV达1.68万亿美元(CAGR 22.3%)。

-

行业趋势:

- 数字钱包:2025年全球线上支付占比49%,2028年交易量翻倍。

- BNPL(先买后付):2028年全球交易量预计达8340亿美元,Z世代渗透率高。

- 费率竞争:PayPal以低费率扩大份额,中小支付企业面临现金压力。

-

四、风险提示

- AI算力与电力需求不及预期:模型效率提升或商业化放缓,影响能源资产重估。

- 基建落地滞后:核电、电网、矿企转型涉及长周期审批与投资,推进节奏不确定。

- 金融监管变动:支付体系创新依赖稳定监管,政策转向可能影响行业估值。

- 市场测算偏差:相关规模预测基于主观假设,可能与实际存在差异。

4. 关键问题

问题1:特朗普政府的政策组合如何具体推动海外能源重构?核心政策工具与产业影响是什么?

答案:核心政策工具包括四类:① 行政令(217项),聚焦能源紧急状态宣布、核电审批提速(压缩至18个月)、核燃料供应链重建;② 关税与贸易政策,通过232条款保护本土关键矿产加工,推动去俄化减少能源依赖;③ 减税法案(OBBBA),十年减税4万亿美元释放企业资金,支持能源与AI基建投资;④ 去监管,废除环保限制、简化油气/核电许可流程。产业影响:① 能源端,核电成为AI电力核心解决方案(2050年装机目标400GW),铀资源与储能需求激增;② 企业端,本土能源企业减负扩产,矿企转型AI数据中心获得政策便利;③ 供应链端,关键矿产与核燃料本土化加速,全球能源贸易格局重构。

问题2:AI驱动的能源重构中,核电、铀资源、矿企转型三大方向的核心逻辑与数据支撑是什么?

答案:① 核电,核心逻辑是AI数据中心需24×7稳定基荷电力,核电是唯一规模化解决方案;数据支撑:云厂商愿付溢价(微软电价114美元/MWh),美国2050年装机目标400GW(当前100GW),三大行政令推动审批与产业振兴。② 铀资源,核心逻辑是核电复苏与去俄化导致全球结构性缺口;数据支撑:2045年全球铀累计缺口超17.5亿磅,欧美减少俄浓缩铀依赖(美2023年俄供应占比27%),非俄供应商扩产滞后。③ 矿企转型,核心逻辑是矿企拥有低成本电力与现成设施,转型边际成本低;数据支撑:美国数据中心2028年用电预计达325-580TWh,Core Scientific与CoreWeave签订12年87亿美元托管协议,IREN获微软97亿美元算力合作订单。

问题3:全球支付体系升级的核心趋势与竞争格局如何?PayPal的核心竞争力体现在哪些方面?

答案:核心趋势:① 规模增长,2028年全球市场达3.1万亿美元(CAGR 5%);② 结构分化,商业端依赖账户利差与手续费,消费端以信用卡和数字钱包为主;③ 技术迭代,数字钱包(2025年线上占比49%)与BNPL(2028年交易量8340亿美元)成为增长引擎。竞争格局:PayPal主导,Square、Stripe等差异化竞争,银行依托账户优势参与。PayPal核心竞争力:① 市场份额,全球网页支付市占43%,数字支付接受度81%;② 产品矩阵,覆盖B端(广告、贷款)与C端(数字钱包、BNPL)全场景;③ 规模效应,2024年TPV达1.68万亿美元,货币化率稳定在0.9%左右,低费率策略挤压中小对手空间;④ 稳健增长,收入持续提升,营销与研发费用优化,现金流充裕。

暂无评论内容