太空光伏远期空间巨大,太空数据中心有望推动需求

【原报告在线阅读和下载】:20260203【MKList.com】新能源行业剖析行业前瞻洞察系列:太空光伏远期空间巨大,太空数据中心有望推动需求 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

全球商业航天高速发展,太空数据中心成为太空光伏长期核心增长点,马斯克提出每年发射100GW AI数据中心卫星目标;太空光伏相比地面具有光照强36%、年发电量高5-12倍、无需储能等优势,技术路线上LEO卫星短期首选HJT晶硅电池,长期钙钛矿及叠层电池将成主流;2026-2030年太空光伏年均市场空间约30亿元,若发射成本降至200-300美元/公斤,年市场空间将爆发至5000亿元,光伏设备企业(迈为股份、捷佳伟创等)为核心受益标的。

思维导图(mindmap)

详细总结

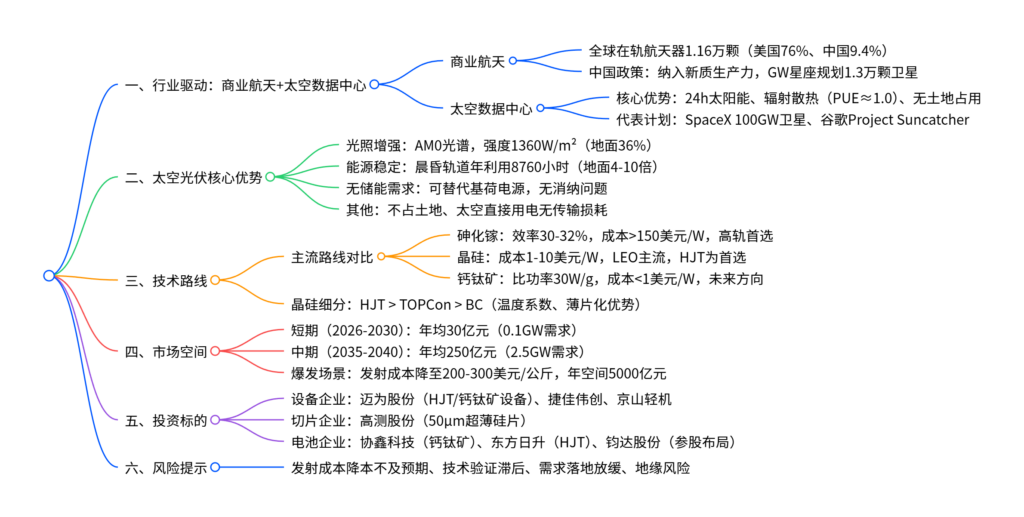

1. 行业驱动:商业航天高景气+太空数据中心需求爆发

(1)商业航天进入高速发展期

- 全球格局:截至2024年末,全球在轨航天器11605颗,美国占76%(8813颗),中国占9.4%(1094颗),中美主导行业发展。

- 发射频次:2024年全球发射259次(+17%),美国154次(载荷占比87%),中国68次(载荷占比8%);2025上半年全球发射153次,中国35次,入轨卫星同比+58%。

- 中国政策:商业航天纳入“新质生产力”,《国家航天局推进商业航天高质量安全发展行动计划(2025-2027年)》明确突破空间能源技术;GW星座规划12992颗卫星,千帆星座规划15000颗,2025年底完成率不足1%,未来发射量将大幅增长。

(2)太空数据中心成长期核心增长点

太空数据中心相比地面优势显著,是太空光伏最优应用场景:

| 对比维度 | 地面AI数据中心 | 太空AI数据中心 |

|---|---|---|

| 能源来源 | 电网混合能源,受昼夜天气影响 | 24h太阳能,强度高(年发电量高5-12倍) |

| 冷却方式 | 风冷/水冷,耗电耗水(占总能耗40%) | 辐射散热,零水耗,PUE≈1.0 |

| 碳排放 | 较高(依赖电网结构) | 接近零排放 |

| 数据传输 | 卫星数据下传,带宽受限 | 在轨处理,仅传关键信息,效率极高 |

| 核心成本 | 电费、水费、土地、运维 | 发射成本、抗辐射加固、远程维护 |

- 代表计划:SpaceX计划每年发射100GW太阳能AI数据中心卫星,谷歌Project Suncatcher(2027年发射试验星座)、中国“星算计划”(2800颗卫星,总算力1000 POPS)。

2. 太空光伏核心优势:碾压地面光伏

- 光照强度更高:太空为AM0全光谱,光照强度1360W/m²,比地面(1000W/m²)高36%,相同电池实际功率提升至1.3倍。

- 能源稳定性极强:晨昏轨道可实现24h持续发电,年利用小时8760小时(容量因子100%),是地面(900-2000小时)的4-10倍,无需配套储能。

- 无资源限制:不占用土地,规避耕地红线与生态敏感区问题;太空直接用电无传输损耗(地面无线传输端到端效率仅15-20%)。

- 远期潜力巨大:拦截1%阳光即可满足全球100倍用电量,地月拉格朗日点场景可承载超100TW光伏总量。

3. 技术路线:LEO首选HJT,钙钛矿成未来方向

(1)三大技术路线对比

| 对比维度 | 砷化镓(III-V族多结) | 晶硅 | 钙钛矿 |

|---|---|---|---|

| AM0转换效率 | 量产30-32%,实验室35.8% | 组件级17-21%,电池片极限24-26% | 单结20-24%,叠层>30% |

| 抗辐照性能 | 极优(GEO轨道15年衰减10-15%) | 较差(需厚盖片) | 优异(质子损伤自修复) |

| 比功率(W/g) | 0.5(薄膜剥离可达2+) | 0.04-0.1 | 30(柔性衬底) |

| 温度系数(/℃) | -0.1~-0.2 | -0.35~-0.45 | -0.13~-0.3 |

| 制造成本(美元/W) | >150 | 1-10 | <1(理论) |

| 适用场景 | MEO/GEO卫星(高价值、长寿命) | LEO卫星(规模化、低成本) | 未来LEO卫星(验证后) |

(2)晶硅细分路线:HJT为太空首选

| 核心指标 | HJT | TOPCon | xBC |

|---|---|---|---|

| 太空适用性 | 第一(首选) | 第二(次选) | 第三(特定用途) |

| 温度系数(/℃) | -0.24~-0.26(最优) | -0.29~-0.30 | -0.28~-0.32 |

| 超薄片化能力 | 极强(可<80μm) | 中等(110-130μm) | 弱(工艺复杂易碎) |

| 双面率 | 85-95%(最高) | 80-85% | 较低 |

| 量产效率 | 25.5-26.5% | 25.5-26.3% | 26.5-27%+ |

- 结论:LEO卫星(发射成本低、寿命5-7年)短期首选HJT晶硅电池(东方日升已交付50-70μm超薄产品),钙钛矿及叠层电池验证后将取代晶硅;MEO/GEO卫星短期仍以砷化镓为主。

4. 市场空间:短期有限,发射成本决定长期规模

(1)不同阶段市场空间测算(人民币)

| 阶段 | 2026-2030 | 2030-2035 | 2035-2040 | 100GW发射场景 |

|---|---|---|---|---|

| 年均卫星数量(颗) | 10000 | 20000 | 50000 | – |

| 平均单星功率(kW) | 10 | 30 | 50 | – |

| 年均光伏需求(GW) | 0.1 | 0.6 | 2.5 | 100 |

| 电池单价(元/W) | 30 | 20 | 10 | 5 |

| 年均市场空间(亿元) | 30 | 120 | 250 | 5000 |

| 年均净利润(亿元) | 6 | 12 | 25 | 500 |

(2)关键前提:发射成本下降

- 当前发射成本:SpaceX LEO卫星发射单价3600美元/公斤。

- 盈亏平衡线:需降至200-300美元/公斤(降幅92-94%),太空数据中心经济性与地面持平。

- 核心影响:发射成本下降速度直接决定太空光伏市场规模,突破后将迎来爆发式增长。

5. 投资标的:设备企业最受益

(1)核心受益方向

-

光伏设备企业(SpaceX自建产能核心供应商):

- 迈为股份(300751 CH):HJT整线设备市占率超70%,布局钙钛矿整线。

- 捷佳伟创(300724 CH):HJT/钙钛矿设备全覆盖,RPD技术领先。

- 京山轻机(000821 CH):钙钛矿蒸镀设备市占率高,服务头部企业。

-

超薄硅片切割企业:高测股份(688556 CH),实现50μm超薄硅片切割量产。

-

电池企业:协鑫科技(3800 HK)(钙钛矿GW级产线投产)、东方日升(300118 CH)(50-70μm HJT交付)。

-

参股布局企业:钧达股份(002865 CH),参股星翼芯能(太空钙钛矿技术)。

6. 风险提示

- 发射成本降本不及预期:核心降本环节突破缓慢,影响经济性。

- 技术验证滞后:钙钛矿稳定性、太空在轨验证数据不足。

- 需求落地放缓:低轨星座组网、太空数据中心建设进度滞后。

- 地缘与政策风险:轨道资源争夺、国际太空规则变动、贸易限制。

关键问题

问题1:太空光伏的核心优势的是什么?为何太空数据中心是其最优应用场景?

答案:太空光伏的核心优势包括:① 光照更强,AM0光谱强度1360W/m²(地面高36%);② 能源稳定,晨昏轨道年利用8760小时(地面4-10倍),无需储能;③ 无资源限制,不占土地、太空直接用电无传输损耗。太空数据中心成为最优场景的原因:① 能源需求匹配,数据中心需24h稳定供电,太空光伏可完全满足,无需依赖化石能源或储能;② 散热需求契合,太空真空极寒环境(-270℃)可通过辐射散热,PUE≈1.0,解决地面数据中心高耗电耗水问题;③ 场景适配性强,太空数据中心寿命3-5年,与太空光伏寿命短的特点匹配,且可灵活扩展,不受地理限制。

问题2:太空光伏的技术路线选择逻辑是什么?不同轨道卫星的技术路线偏好有何差异?

答案:技术路线选择核心逻辑是“轨道环境适配+成本-性能平衡”:低轨(LEO)卫星发射成本低、寿命短(5-7年)、辐射较弱,优先选择低成本路线;高轨(MEO/GEO)卫星发射成本高、寿命长(10-15年)、辐射极强,优先选择高性能路线。差异具体体现:① LEO卫星:短期首选HJT晶硅电池(成本低、超薄化能力强、温度系数优),长期钙钛矿及叠层电池(比功率高、成本潜力大);② MEO/GEO卫星:短期内仍以砷化镓电池为主(抗辐照强、效率高),钙钛矿稳定性突破后有望凭借比功率优势替代。

问题3:太空光伏的市场空间关键影响因素是什么?不同阶段的受益标的有何差异?

答案:太空光伏市场空间的核心影响因素是卫星发射成本下降速度:当前3600美元/公斤的发射成本下,2026-2030年市场空间仅30亿元;若降至200-300美元/公斤,年市场空间将爆发至5000亿元。不同阶段受益标的差异:① 短期(2026-2030年):SpaceX自建100GW光伏产能,设备企业最受益(迈为股份、捷佳伟创等),其次是超薄HJT电池企业(东方日升);② 中期(2030-2040年):钙钛矿技术验证落地,钙钛矿电池企业(协鑫科技)与设备企业同步受益;③ 爆发期(发射成本突破后):市场规模达5000亿元,覆盖设备、电池、组件全产业链,技术领先的龙头企业(如高测股份、钧达股份)将持续兑现超额收益。

暂无评论内容