甲骨文资本开支环比高增,DRAM价格小幅回落

【原报告在线阅读和下载】:20260203【MKList.com】数据中心供配电设备行业跟踪:甲骨文资本开支环比高增,DRAM价格小幅回落 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

数据中心已成为电力设备行业核心增量场景,需通过需求端、供应链端、AI应用端三维度指标跟踪其供配电设备需求;2025年海外云厂商资本开支延续高增(Q3总和996.17亿美元,同比+80.39%),甲骨文Q4资本开支环比+55%,国内阿里、腾讯受供应链制约开支放缓;供应链端英伟达数据中心收入达512.15亿美元(占总营收89%)、台积电全年营收增31.6%,DRAM价格小幅回落(周降幅0.35%);应用端大模型迭代加速、调用量稳步增长,推动HVDC、SST及智能母线渗透率提升,中恒电气、阳光电源等标的值得关注。

思维导图(mindmap)

详细总结

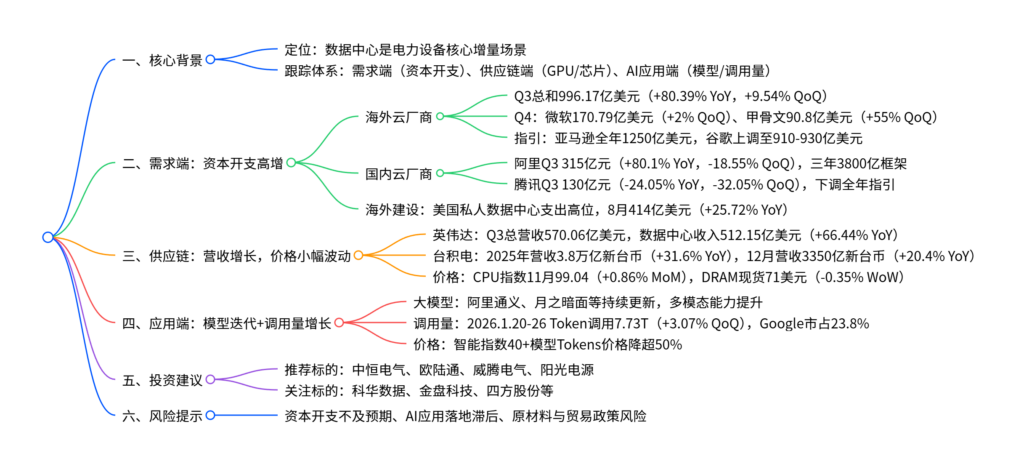

1. 核心背景:数据中心供配电设备的跟踪逻辑

数据中心已成为电力设备行业核心增量场景,2024年全球新增装机量达14GW,单机柜功率密度大幅提升,对电力供给的稳定性、能效性提出更高要求,直接驱动供配电设备需求增长与技术迭代(如HVDC、SST、智能母线)。

由于数据中心行业具有资本开支规模大、投资回报周期长、技术迭代快的特点,需通过AI行业多维度指标精准把握供配电设备需求拐点,具体构建三大跟踪体系:

| 指标类型 | 核心指标 | 作用 |

|---|---|---|

| 需求端 | 海内外云厂商资本开支、海外数据中心建设支出 | 反映短期需求潜力 |

| 供应链端 | 英伟达/台积电营收、CPU/DRAM价格 | 验证需求落地进度 |

| AI应用端 | 大模型迭代、API调用量、模型价格 | 判断资本开支周期延续性 |

2. 需求端:资本开支延续高增,海内外分化

(1)海外云厂商:开支高增,指引积极

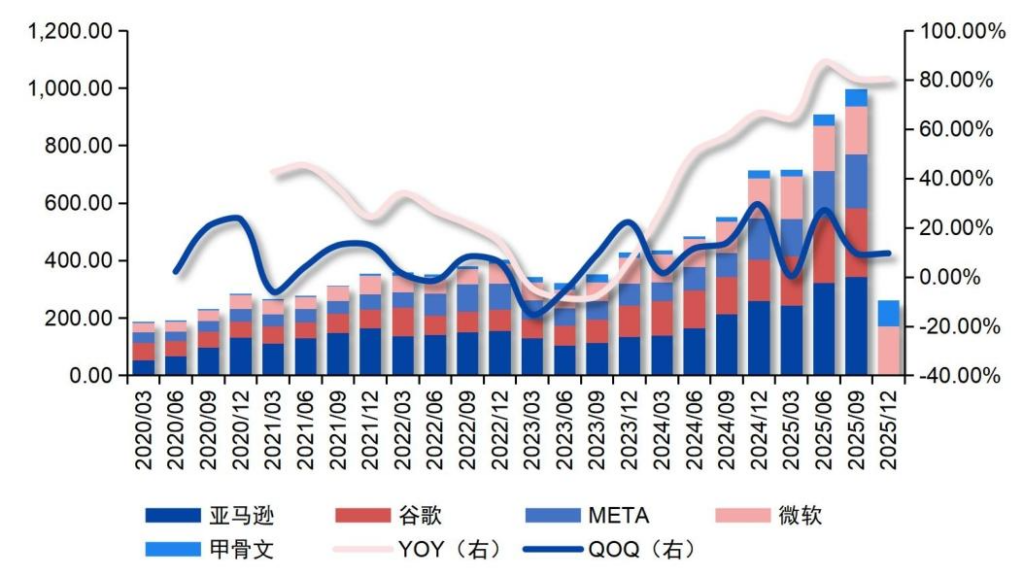

2025年三季度海外5大云厂商(亚马逊、谷歌、META、微软、甲骨文)资本开支总和达996.17亿美元,同比+80.39%、环比+9.54%,AI算力与数据中心基建是核心投向:

| 厂商 | 2025Q3资本开支 | 关键动态 | 2025全年指引 |

|---|---|---|---|

| 亚马逊 | 342.28亿美元(+9% QoQ) | 聚焦AWS AI及自研芯片 | 约1250亿美元 |

| 谷歌 | 239.53亿美元 | 60%用于服务器采购 | 910-930亿美元(上调) |

| META | 188.29亿美元 | 支撑Superintelligence Labs计划 | 1150-1350亿美元 |

| 微软 | 167.45亿美元 | 加码AI服务器与数据中心 | 增速高于2025年 |

| 甲骨文 | 58.62亿美元(+47.66% QoQ) | 与验收挂钩,缩短回收期 | 约350亿美元(上修) |

- 2025Q4补充:微软资本开支170.79亿美元(环比+2%),甲骨文90.80亿美元(环比+55%),延续高增态势。

(2)国内云厂商:受供应链制约,开支放缓

2025年三季度国内头部云厂商资本开支环比下滑,主要受机柜与GPU交付节奏制约,AI战略未变:

| 厂商 | 2025Q3资本开支 | 同比变化 | 环比变化 | 未来指引 |

|---|---|---|---|---|

| 阿里巴巴 | 315亿元 | +80.10% | -18.55% | 三年3800亿元框架,存增投可能 |

| 腾讯 | 130亿元 | -24.05% | -32.05% | 全年开支低于年初指引,高于2024年 |

(3)海外数据中心建设:支出高位

美国私人部门数据中心建设支出维持高位,2025年8月达414亿美元,同比+25.72%,虽增速较2024年(80%+)回落,但仍反映AI基建投资热度。

3. 供应链:核心企业营收增长,组件价格小幅波动

(1)核心企业营收

- 英伟达:2025Q3总营收570.06亿美元,其中数据中心产品收入512.15亿美元(环比+24.62%、同比+66.44%),占总营收比重超89% ,映射高功率密度AI集群部署加速。

- 台积电:2025年全年营收3.8万亿新台币(同比+31.6%),12月营收3350.03亿新台币(同比+20.4%、环比-2.5%),创历年同期新高,作为英伟达关键供应商,印证GPU供给能力。

(2)核心组件价格

服务器核心组件价格反映行业供需,2025年以来整体呈上涨趋势,近期小幅调整:

| 组件 | 价格情况 | 变动幅度 |

|---|---|---|

| CPU | 2025年11月价格指数99.04 | 较10月(98.20)+0.86% |

| DRAM | 2026年1月30日现货价71.00美元 | 较1月23日(71.25美元)-0.35% |

4. 应用端:模型迭代加速,调用量稳步增长

AI应用端直接决定数据中心资本开支周期的强度与延续性,核心指标表现向好:

(1)大模型迭代

近期主流大模型持续更新,多模态与推理能力显著提升:

| 厂商 | 模型名称 | 发布日期 | 核心进展 |

|---|---|---|---|

| 阿里通义 | qwen3-max-2026-01-23 | 2026/1/27 | 融合思考与非思考模式,性能提升 |

| 月之暗面 | Kimi K2.5 原生多模态智能体 | 2026/1/28 | 原生多模态,视觉推理与工具使用表现优异 |

| 阿里通义 | 晓蜜对话分析模型 | 2026/1/29 | 专注对话信息抽取、场景分类等质检需求 |

(2)API调用量

- OpenRouter平台(覆盖500+模型、420万+开发者):2026年1月20-26日Token调用量7.73T,环比+3.07%。

- 厂商市占率(2026.1.19-25):Google(23.80%)、Anthropic(16.70%)、OpenAI(14.20%)、xAI(11.70%)居前。

(3)模型价格

2025年三季度,Grok 4 Fast、GPT-5 nano等智能指数超40分的模型,Tokens价格下降超50% ,推动应用端渗透率提升。

5. 投资建议与风险提示

(1)投资建议

在数据中心单机柜功率密度提升与AI算力需求爆发背景下,HVDC、SST及智能母线渗透率有望持续提升,推荐标的如下:

| 类型 | 标的 |

|---|---|

| 推荐 | 中恒电气(002364.SZ)、欧陆通(300870.SZ)、威腾电气(688226.SH)、阳光电源(300274.SZ) |

| 关注 | 科华数据(002335.SZ)、科陆电子(002121.SZ)、麦格米特(002851.SZ)、金盘科技(688676.SH)、四方股份(601126.SH) |

(2)风险提示

- 云厂商资本开支不及预期或节奏波动,直接压制供配电设备订单释放。

- AI应用落地进度滞后,拖累算力扩张与配套设备需求兑现。

- 铜、铝等原材料价格波动及海外贸易政策变化,影响企业毛利与出海节奏。

关键问题

问题1:为何需要结合AI行业多维度指标跟踪数据中心供配电设备需求?核心跟踪体系包含哪些维度?

答案:核心原因是数据中心行业具有资本开支规模大、投资回报周期长、技术迭代快的特点,仅依赖数据中心自身指标难以精准把握供配电设备需求的拐点与强度,而AI行业指标能前瞻性反映需求逻辑:① 需求端资本开支直接驱动设备采购;② 供应链端GPU供给决定数据中心建设节奏;③ 应用端发展决定资本开支周期延续性。核心跟踪体系包含三大维度:① 需求端(海内外云厂商资本开支、海外数据中心建设支出);② 供应链端(英伟达/台积电营收、CPU/DRAM价格);③ AI应用端(大模型迭代、API调用量、模型价格)。

问题2:2025年海内外云厂商资本开支呈现哪些差异?背后的核心原因是什么?

答案:差异特征:① 海外云厂商资本开支持续高增,2025Q3总和996.17亿美元(同比+80.39%),Q4甲骨文环比+55%,指引普遍上调;② 国内云厂商开支环比放缓,阿里Q3环比-18.55%,腾讯Q3环比-32.05%,腾讯下调全年指引。核心原因:① 海外厂商AI战略推进坚决,数据中心与AI服务器投资优先级高,供应链配套成熟;② 国内厂商受GPU交付节奏与机柜供给瓶颈制约,短期开支被动放缓,但长期三年3800亿(阿里)等投资框架未变,AI战略未调整。

问题3:供应链与应用端的关键指标变化对数据中心供配电设备行业有何直接影响?

答案:① 供应链端:英伟达数据中心收入创历史峰值(512.15亿美元)、台积电营收高增(全年+31.6%),印证AI算力需求落地,直接推动高功率密度数据中心建设,进而拉动HVDC、SST等设备需求;CPU/DRAM价格维持高位(近期小幅回落),反映服务器需求旺盛,间接支撑供配电设备长期需求。② 应用端:大模型迭代加速、调用量环比+3.07%,说明AI应用渗透率提升,将延长数据中心资本开支周期;模型价格下降超50%,进一步刺激应用端需求爆发,反向推动算力扩张,为供配电设备行业带来持续增量。

暂无评论内容