从MOOG产能扩张,看航天伺服成长空间

【原报告在线阅读和下载】:20260203【MKList.com】汽车行业深度报告:从MOOG产能扩张,看航天伺服成长空间 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

MOOG(航天伺服龙头)2025年完成产能扩建以适配商业航天周度发射需求,其2023-2025年股价涨幅186%远超营收涨幅,印证商业航天对估值的重塑作用;电机伺服系统(由驱动器、编码器、减速器、电机构成)作为核心执行单元,受益于商业航天(SpaceX拟部署百万颗卫星)与人形机器人产业爆发,远期电机及减速器市场规模超2000亿元,旋转变压器市场规模超600亿元;国内昊志机电、飞亚达、亚普股份通过业务拓展或收购切入赛道,有望分享行业增长红利,需警惕星座建设与机器人量产进度不及预期等风险。

2. 思维导图(mindmap)

3. 详细总结

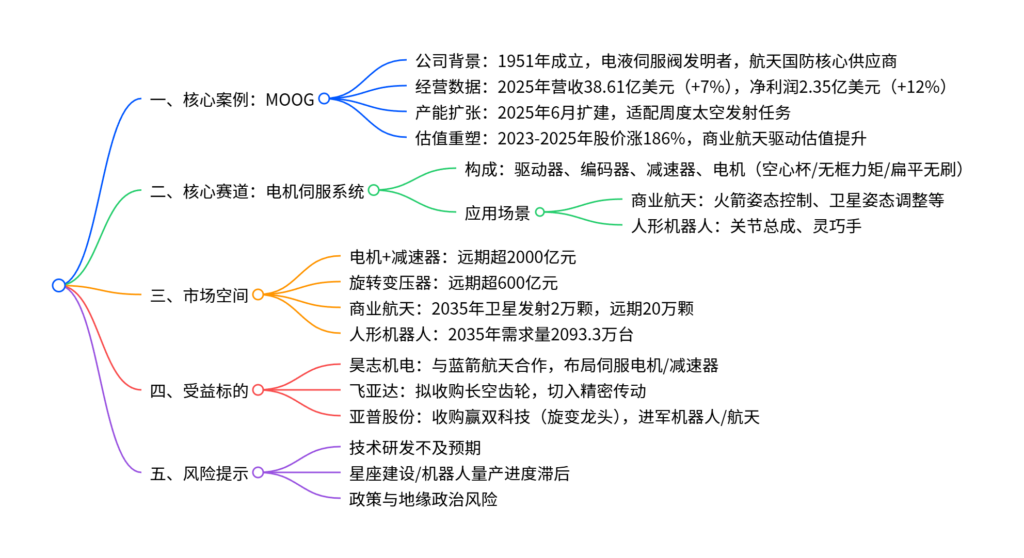

一、MOOG案例:商业航天驱动估值重塑

-

公司核心定位

- 行业地位:1951年成立,电液伺服阀发明者,全球航天国防精密运动控制领导者,为阿波罗登月、NASA太空发射系统等提供关键组件。

- 业务布局:核心业务为太空与国防(2025年营收11.13亿美元,+9%),同时覆盖商用飞机、工业、医疗设备领域。

-

经营与产能表现

指标 2025年数据 同比变动 关键信息 营业收入 38.61亿美元 +7% 太空与国防业务占比29% 净利润 2.35亿美元 +12% 净利率6.1% 产能扩建 – – 2025年6月完成,适配周度太空发射 股价涨幅 186%(2023-2025) – 大幅跑赢同期27%营收涨幅 -

估值重塑逻辑:商业航天(低轨星座、深空探测)与全球国防开支增长,推动其从传统制造向高增长赛道转型,估值体系重构。

二、电机伺服系统:双赛道驱动需求爆发

-

核心构成与类型

组件 核心类型 应用场景 关键特点 电机 空心杯电机 火箭喷嘴、灵巧手 小体积、高精度 – 无框力矩电机 机械臂关节、卫星太阳翼驱动 大扭矩、紧凑结构 – 扁平无刷电机 云台驱动、关节模组 高动态响应 减速器 谐波减速器 卫星关节、机器人关节 高精度、长寿命 – 行星减速器 空心杯电机配套 适配小型执行机构 编码器 旋转变压器 卫星姿态控制、机器人关节 抗冲击、高可靠性 – 霍尔传感器 空心杯电机配套 低成本、适配简单场景 驱动器 定制化驱动器 全场景适配 闭环反馈控制 -

核心应用场景

- 商业航天:①火箭推力矢量控制(TVC);②卫星姿态调整;③飞行器控制面执行;④机械臂操作;⑤发动机阀门控制。2025年全球火箭发射324次(+25%),入轨有效载荷4500吨(+58%),需求持续提升。

- 人形机器人:适配关节总成(单台28个关节电机)与灵巧手(单台44个电机),直接影响机器人运动能力与能效。

三、市场空间测算(远期/2035年)

| 赛道 | 核心指标 | 市场规模 | 关键假设 |

|---|---|---|---|

| 电机+减速器 | 卫星20万颗/年+机器人2000万台/年 | 超2000亿元 | 单颗卫星用90个电机,单机器人用72个电机 |

| 旋转变压器 | 卫星20万颗/年+机器人2093.3万台/年 | 超600亿元 | 单颗卫星旋变价值9万元,单机器人旋变价值2250元 |

| 谐波减速器 | 卫星20万颗/年+机器人2093.3万台/年 | 超3000亿元 | 单颗卫星减速器价值18万元,单机器人减速器价值800元 |

四、受益标的核心逻辑

| 标的 | 核心布局 | 关键优势 | 2026E PE |

|---|---|---|---|

| 昊志机电(300503.SZ) | 伺服电机、谐波减速器,与蓝箭航天合作 | 近900项专利,研发投入占比超8% | 102.12 |

| 飞亚达(000026.SZ) | 拟收购长空齿轮(精密齿轮/减速器) | 钟表精密制造基因+航天技术底蕴 | 23.39 |

| 亚普股份(603013.SH) | 收购赢双科技(旋转变压器龙头) | 赢双技术覆盖航天、机器人领域 | 18.98 |

4. 关键问题及答案

问题1:MOOG估值重塑的核心驱动因素是什么?其产能扩张对行业有何信号意义?

- 答案:核心驱动因素:①商业航天爆发(低轨星座部署、深空探测需求增长),MOOG作为火箭推力矢量控制龙头,受益于周度太空发射任务;②全球国防开支增加,其导弹防御、太空发射相关产品需求提升;③业务从传统制造向高增长赛道转型,2023-2025年股价涨幅186%远超营收涨幅,估值体系重构。信号意义:MOOG的产能扩建印证商业航天已从概念进入规模化落地阶段,行业对航天伺服系统的需求进入爆发期,将带动上下游电机、减速器、旋转变压器等环节的需求增长。

问题2:电机伺服系统的核心构成的是什么?在商业航天与人形机器人领域的市场空间有多大?

- 答案:核心构成包括驱动器、编码器(旋转变压器/霍尔传感器)、减速器(谐波/行星)、电机(空心杯/无框力矩/扁平无刷) 四大组件,需根据应用场景选配组合。市场空间:①远期(卫星20万颗/年+机器人2000万台/年)电机及减速器市场规模超2000亿元;②旋转变压器市场规模超600亿元;③2035年单一年度,人形机器人电机市场规模2332.5亿元,谐波减速器市场规模2679.4亿元,卫星旋变市场规模18.2亿元,行业增长确定性强。

问题3:国内受益标的的核心布局逻辑是什么?各自的竞争优势有哪些?

- 答案:核心布局逻辑均为切入商业航天+人形机器人双赛道,分享电机伺服系统增长红利。各自优势:①昊志机电:深耕高端装备核心部件,产品覆盖伺服电机、谐波减速器,与蓝箭航天达成商业航天合作,研发实力雄厚(近900项专利);②飞亚达:国内钟表龙头,拟收购长空齿轮(航空航天精密传动技术底蕴深厚),凭借精密制造基因切入机器人/航天传动赛道;③亚普股份:全球燃油系统龙头,收购赢双科技(旋转变压器全球领先企业),赢双产品覆盖航天、机器人等高门槛领域,技术壁垒高。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容