铜精矿长单加工费基准降为零,促使冶炼行业“反内卷”

【原报告在线阅读和下载】:铜行业快评:铜精矿长单加工费基准降为零,促使冶炼行业“反内卷” | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2026年铜精矿长单加工费(TC/RC)基准被智利安托法加斯塔与国内头部冶炼厂定为0美元/吨、0美分/磅,较2025年的21.25美元/吨、2.125美分/磅大幅下滑,核心因铜精矿供需错配(矿端干扰多+冶炼厂集中投产)及冶炼厂副产品(硫酸)、回收率(铜/贵金属)收益处于历史高位;此举将加速行业“反内卷”,CSPT已宣布2026年成员企业矿铜产能负荷降低10%以上,政策或进一步出台产能调控措施,铜陵有色、江西铜业、云南铜业等国内头部冶炼企业(工艺与成本全球领先)有望受益于行业格局改善,但需警惕铜精矿生产扰动、冶炼产能扩张及硫酸价格下跌风险。

2. 思维导图

3. 详细总结

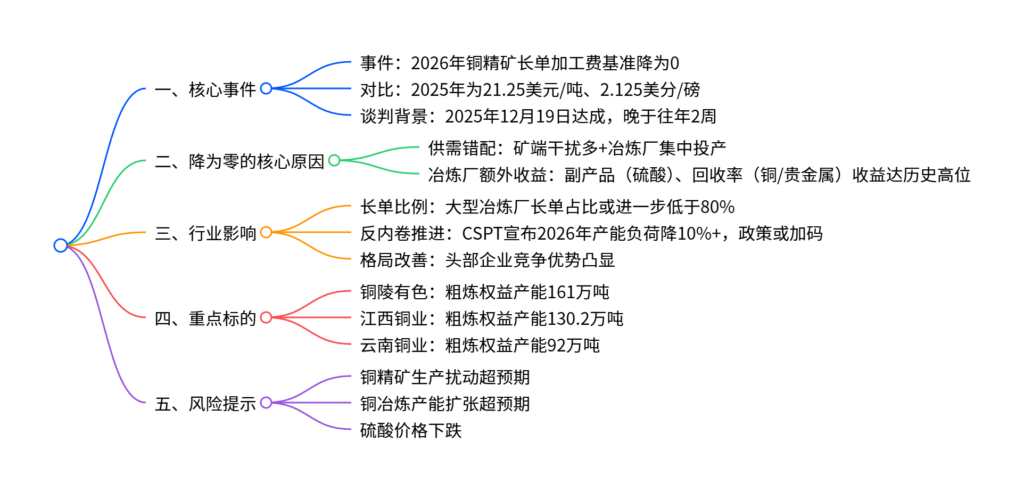

一、核心事件:2026年铜精矿长单加工费基准降至零

- 谈判结果:2025年12月19日左右,智利矿业公司安托法加斯塔与国内某头部铜冶炼厂达成协议,2026年铜精矿加工精炼费用(TC/RC)基准定为0美元/吨、0美分/磅,较2025年的21.25美元/吨、2.125美分/磅大幅下降。

- 谈判背景:2025年谈判难度较大,11月底亚洲铜业周未敲定,较往年延迟约2周;年中曾出现0美元/吨小批量长单,9月印尼Grasberg铜矿宣布不可抗力后,市场曾预期长单或落入负数区间。

- 长单比例变化:2025年因铜精矿供应紧张,大型冶炼厂长单占比已低于80%(往年超90%);2026年长单TC降至零,预计长单比例将进一步下滑,削弱冶炼厂盈利能力。

二、加工费降为零的核心驱动因素

| 驱动因素 | 具体说明 | 关键数据/逻辑 |

|---|---|---|

| 供需错配 | 矿端干扰多+冶炼厂集中投产 | 2025年铜精矿现货加工费徘徊在-40美元/吨附近 |

| 铜回收率收益 | 国内冶炼实际回收率(98%+)高于计价标准(96.5%) | 铜价80000元/吨时,回收率收益约1200元/吨 |

| 硫酸副产品收益 | 硫化矿制粗铜副产3.5吨/吨硫酸,当前价格逼近1000元/吨 | 硫酸收益约2500元/吨(制酸成本150元/吨) |

| 贵金属回收率收益 | 金银价格处于历史高位,冶炼回收率超计价标准(90%) | 收益约500-1000元/吨 |

三、行业影响:加速“反内卷”,格局有望改善

-

行业层面:

- 政策推动:中国有色金属工业协会多次发声反对“内卷”,已向国家部门报送严控产能扩张建议;CSPT宣布2026年成员企业矿铜产能负荷降低10%以上。

- 政策背景:近年多项政策严控铜冶炼新增产能,包括《铜产业高质量发展实施方案(2025-2027年)》《有色金属行业稳增长工作方案(2025-2026年)》。

-

企业层面:

- 国内优势:中国铜冶炼厂工艺、成本控制全球领先,副产品消纳顺畅,在行业低迷期竞争优势凸显。

- 供应缓解预期:2026下半年巴拿马铜矿、Grasberg铜矿、卡库拉东区若顺利复产,铜精矿供应紧张局面将改善。

四、重点标的产能与盈利敏感性

(1)核心企业产能梳理

| 企业 | 核心冶炼厂 | 粗炼权益产能(万吨) | 合计产能(万吨) |

|---|---|---|---|

| 铜陵有色 | 金冠铜业、金隆铜业等 | 161 | 221 |

| 江西铜业 | 贵溪冶炼厂、江铜富冶和鼎等 | 130.2 | 168 |

| 云南铜业 | 西南铜业、赤峰云铜等 | 92 | 140 |

(2)盈利敏感性核心结论

- 铜陵有色:铜价80000元/吨、TC=0美元/吨时,归母净利润预计64.1亿元;TC每变动10美元/吨,净利润变动约6.2-6.7亿元。

- 江西铜业:铜价80000元/吨、TC=0美元/吨时,归母净利润预计95.8亿元;TC每变动10美元/吨,净利润变动约3.6-3.7亿元。

- 云南铜业:铜价80000元/吨、TC=0美元/吨时,归母净利润预计24.5亿元;TC每变动10美元/吨,净利润变动约4.3-4.5亿元。

五、风险提示

- 铜精矿生产扰动超预期:矿端供应进一步紧张可能导致加工费继续下行。

- 铜冶炼产能扩张超预期:新增产能加剧供需失衡,“反内卷”效果不及预期。

- 硫酸价格下跌:硫酸作为核心副产品,价格大幅回落将削弱冶炼厂盈利。

4. 关键问题

问题1:2026年铜精矿长单加工费降至零的核心原因是什么?冶炼厂为何愿意接受这一基准?

答案:核心原因是铜精矿供需错配与冶炼厂额外收益达历史高位的双重作用。供需端,2025年矿端干扰频发(如印尼Grasberg铜矿不可抗力),叠加国内冶炼厂集中投产,导致铜精矿供应紧张、需求过剩;收益端,冶炼厂除加工费外,还有三大盈利来源支撑:① 铜回收率收益(实际回收率98%+高于计价标准96.5%,铜价80000元/吨时收益1200元/吨);② 硫酸副产品收益(当前价格逼近1000元/吨,收益约2500元/吨);③ 贵金属回收率收益(金银价高位,收益500-1000元/吨)。额外收益足以覆盖加工费为零的影响,因此冶炼厂愿意接受该基准。

问题2:铜精矿长单加工费降至零对行业格局有何影响?“反内卷”将如何推进?

答案:对行业格局的影响:① 短期削弱冶炼厂盈利能力,长单占比或进一步下滑(2025年已低于80%);② 加速行业“反内卷”,倒逼低效产能退出,头部企业(工艺+成本优势)市场份额有望提升;③ 推动政策加码产能调控,行业供需格局逐步改善。“反内卷”推进路径:① 企业层面,CSPT已明确2026年成员企业矿铜产能负荷降低10%以上;② 政策层面,协会已建议设立铜冶炼产能“天花板”,参考电解铝产能置换模式严控新增;③ 供应层面,2026下半年海外铜矿复产有望缓解矿端紧张,从供需两端改善行业竞争环境。

问题3:国内头部铜冶炼企业(铜陵有色、江西铜业、云南铜业)的核心竞争优势是什么?盈利对加工费和铜价的敏感度如何?

答案:核心竞争优势:① 工艺与成本全球领先,装备水平高,铜/贵金属回收率高于行业平均;② 副产品消纳顺畅,硫酸等副产品收益占比高,抗风险能力强;③ 产能规模大,粗炼权益产能分别达161万吨、130.2万吨、92万吨,规模效应显著。盈利敏感度:① 加工费敏感度,三家企业TC每变动10美元/吨,净利润变动约3.6-6.7亿元,铜陵有色敏感度最高;② 铜价敏感度,铜价每上涨5000元/吨,净利润变动约6.7-8.5亿元,江西铜业因规模大,绝对盈利弹性最大;③ 整体来看,铜价对盈利的影响大于加工费,且当前高铜价+高副产品收益背景下,头部企业抗加工费下行风险能力较强。

暂无评论内容