坚定“破旧立新”

【原报告在线阅读和下载】:20251219【MKList.com】2026年汽车行业总投资策略:坚定“破旧立新” | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2026年汽车行业进入“破旧立新”关键期,电动化红利接近尾声,智能化+机器人/AIDC成为核心增长主线;乘用车内需受新能源购置税5%征收影响预计同比-3.5%,但外需(+12.0%)及新能源出口(+43.9%)表现强劲,重卡、客车、摩托车板块出口均呈高增态势;投资逻辑聚焦两条主线:一是穿越周期的α品种(比亚迪、宇通客车、福耀玻璃等),二是成长赛道机会(L4 RoboX产业链优先B端软件标的,机器人/AIDC赛道聚焦拓普集团、均胜电子等),需警惕政策不及预期、贸易战升级、价格战加剧等风险。

2. 思维导图(mindmap)

3. 详细总结

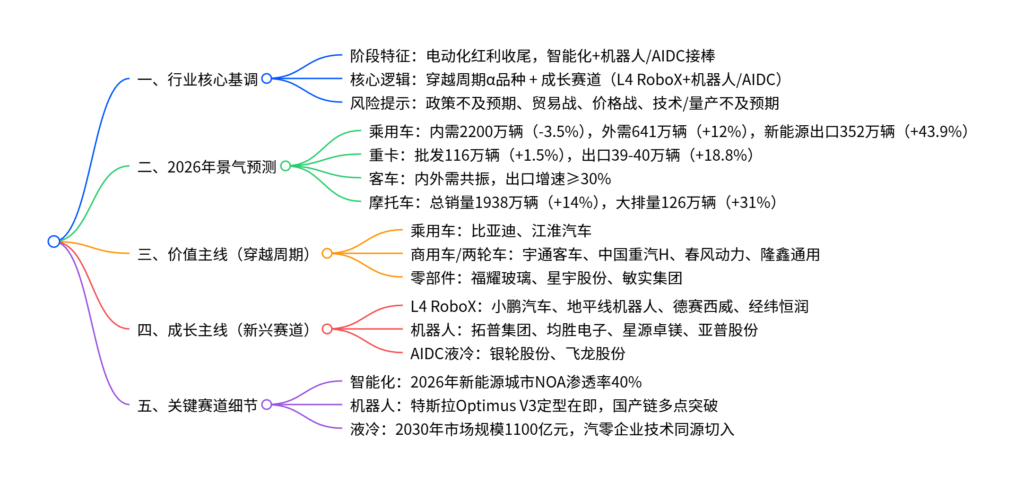

一、行业整体格局与核心逻辑

-

阶段定位

- 行业处于“破旧立新”关键节点,参考2011/2018年底线思维,电动化红利接近尾声,智能化+机器人/AIDC成为下一轮产业趋势。

- 政策环境:新能源汽车购置税恢复至5%(2026-2027年),以旧换新政策优化延续,支撑内需稳定性。

-

核心投资逻辑

- 主线一:寻找低估值、高分红、高成长的穿越周期α品种,覆盖乘用车、商用车、两轮车及零部件领域。

- 主线二:拥抱新兴成长赛道,聚焦L4 RoboX产业链、机器人产业化、AIDC液冷三大方向。

二、2026年各板块景气度预测

| 板块 | 核心销量/增速 | 关键亮点 |

|---|---|---|

| 乘用车(内需) | 2200万辆,同比-3.5% | 新能源销量1320万辆(+6.4%),渗透率60.0% |

| 乘用车(外需) | 641万辆,同比+12.0% | 新能源出口352万辆(+43.9%),占比55% |

| 重卡 | 批发116万辆(+1.5%),出口39-40万辆(+18.8%) | 天然气车(+25%)、电动重卡(+19.3%)高增 |

| 客车 | 内需8.10万辆(+3%),出口7.64万辆(+30%) | 新能源出口增速更快,内外需共振 |

| 摩托车 | 总销量1938万辆(+14%),大排量126万辆(+31%) | 外需1539万辆(+21%),大排量出口+50% |

三、价值主线:穿越周期α品种

-

乘用车

- 首选比亚迪:海外产能落地(泰国、巴西等),2026年出口预计140万辆,海外利润占比提升;国内通过技术下放巩固份额。

- 优选江淮汽车:与华为合作打造尊界豪华品牌,切入超豪华市场,2026年目标销量4万辆。

-

商用车/两轮车

- 客车:首选宇通客车(2026年净利润预计59.2亿元,+20%),关注金龙汽车(子公司整合+盈利修复)。

- 重卡:优选中国重汽H(出口占利润90%)、潍柴动力(大缸径+凯傲贡献增量)。

- 摩托车:优选春风动力(全地形车+摩托车出口共振)、隆鑫通用(高分红+多业务高增)。

-

零部件

- 优选福耀玻璃(智能玻璃+全球份额提升)、星宇股份(车灯升级+绑定头部客户)、敏实集团(电池盒+新兴业务拓展)。

四、成长主线:新兴赛道机会

-

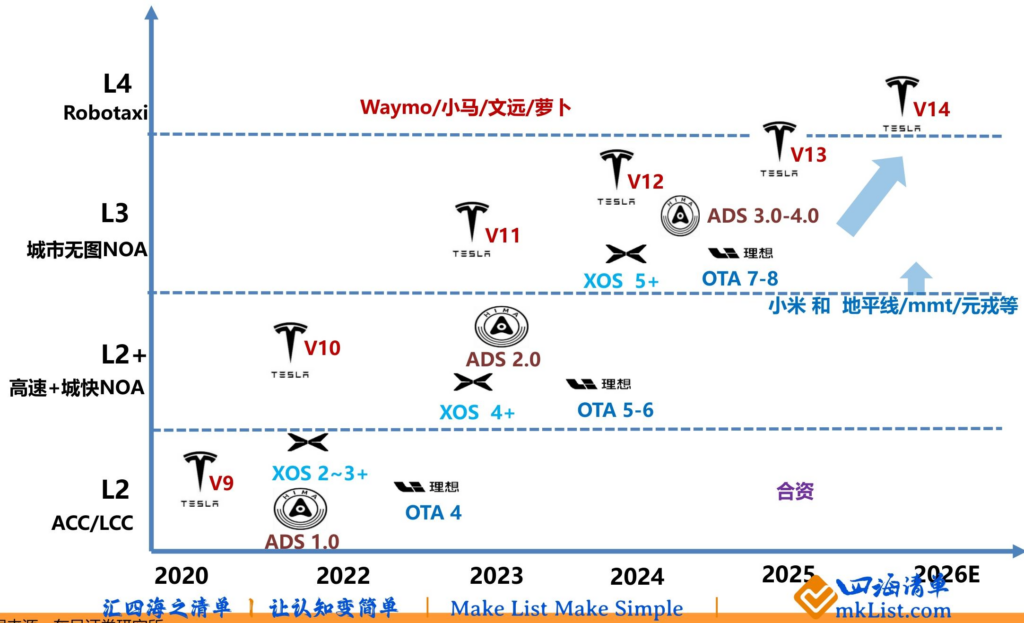

L4 RoboX产业链

-

投资逻辑:AI逻辑主导,B端软件标的优于C端硬件,聚焦算法、芯片、域控制器环节。

-

核心标的:

- H股:小鹏汽车(Robotaxi Q2量产)、地平线机器人(芯片+解决方案)、小马智行/文远知行(运营端)。

- A股:千里科技、德赛西威(域控制器+Robovan)、经纬恒润(港口场景+Robovan)。

-

关键数据:2026年新能源汽车城市NOA渗透率预计达40%,国内Robotaxi 2030年市场规模预计831亿元。

-

-

机器人赛道

-

行业趋势:特斯拉Optimus V3定型在即,2026年启动百万级产线,国产链在丝杠、减速器、传感器等环节突破。

-

核心标的:

- 首选拓普集团(机器人执行器+液冷订单15亿元)、均胜电子(机器人总成+智能体合作)。

- 优选星源卓镁(镁合金结构件)、亚普股份(旋变器切入机器人传感)。

-

-

AIDC液冷赛道

- 行业背景:AI算力爆发+政策要求PUE<1.3,2030年市场规模预计1100亿元,冷板液冷较风冷降本15%。

- 核心标的:首选银轮股份(液冷设备+深蓝股份收购)、飞龙股份(液冷水泵+产能120万只/年)。

五、关键细分赛道细节

-

智能化进展

- 2026年城市NOA渗透率:新能源汽车中达40%,芯片方案份额:英伟达45%、华为25%、国产15%。

- 技术方向:端到端+VLA+无高精地图,特斯拉FSD、小鹏XNGP、华为ADS为第一梯队。

-

机器人核心环节

- 硬件:灵巧手(22自由度成趋势,国产降本至2万元内)、丝杠(行星滚柱+滚珠方案)、减速器(谐波+行星+摆线)。

- 软件:具身智能大模型,特斯拉FSD迁移、华为盘古/鸿蒙生态加速落地。

-

液冷技术细节

- 核心部件:冷板、CDU(冷却液分配单元)、Manifold(分配歧管)、UQD(快插接头)。

- 汽零优势:车端水冷技术同源,规模化生产+成本控制打破海外垄断。

4. 关键问题及答案

问题1:2026年汽车行业两大投资主线的核心逻辑及代表性标的分别是什么?

- 答案:核心逻辑分为“穿越周期α品种”和“成长赛道机会”两类。①穿越周期α品种:聚焦低估值、高分红、业绩稳健的企业,抵御行业周期波动,代表性标的包括乘用车(比亚迪、江淮汽车)、商用车/两轮车(宇通客车、中国重汽H、春风动力)、零部件(福耀玻璃、星宇股份);②成长赛道机会:把握智能化+机器人/AIDC产业趋势,聚焦技术突破与商业化落地,代表性标的包括L4 RoboX(小鹏汽车、地平线机器人、德赛西威)、机器人(拓普集团、均胜电子)、AIDC液冷(银轮股份、飞龙股份)。

问题2:2026年各细分板块(乘用车、重卡、客车、摩托车)的核心增长动力及销量预测如何?

- 答案:①乘用车:核心动力来自外需及新能源出口,内需2200万辆(-3.5%),外需641万辆(+12.0%),新能源出口352万辆(+43.9%);②重卡:出口高增驱动,批发116万辆(+1.5%),出口39-40万辆(+18.8%),天然气车、电动重卡替代燃油车;③客车:内外需共振,出口7.64万辆(+30%),新能源出口增速更快;④摩托车:大排量+外需拉动,总销量1938万辆(+14%),大排量126万辆(+31%),外需1539万辆(+21%)。

问题3:L4 RoboX与机器人赛道的行业趋势及核心投资标的有何差异?

- 答案:①L4 RoboX赛道:趋势是AI大模型赋能+无安全员运营落地,2026年城市NOA渗透率达40%,投资聚焦“B端软件>C端硬件”,核心标的侧重算法(小马智行)、芯片(地平线)、域控制器(德赛西威);②机器人赛道:趋势是特斯拉Optimus V3定型+国产链降本突破,硬件聚焦灵巧手、丝杠、减速器,软件聚焦具身智能,核心标的侧重执行器(拓普集团)、总成方案(均胜电子)、关键零部件(星源卓镁、亚普股份)。两者差异在于,RoboX偏重于出行/物流场景的商业化运营,机器人偏重于硬件制造与具身智能技术突破。

结尾交付物提议

要不要我帮你整理一份2026年汽车行业核心标的盈利预测表,涵盖价值型与成长型标的的销量、净利润、增速等关键数据,方便快速对比跟踪?

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容