“十五五”规划中机床地位突出,国产替代进程加速

【原报告在线阅读和下载】:20251218【MKList.com】机床行业深度报告:“十五五”规划中机床地位突出,国产替代进程加速 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

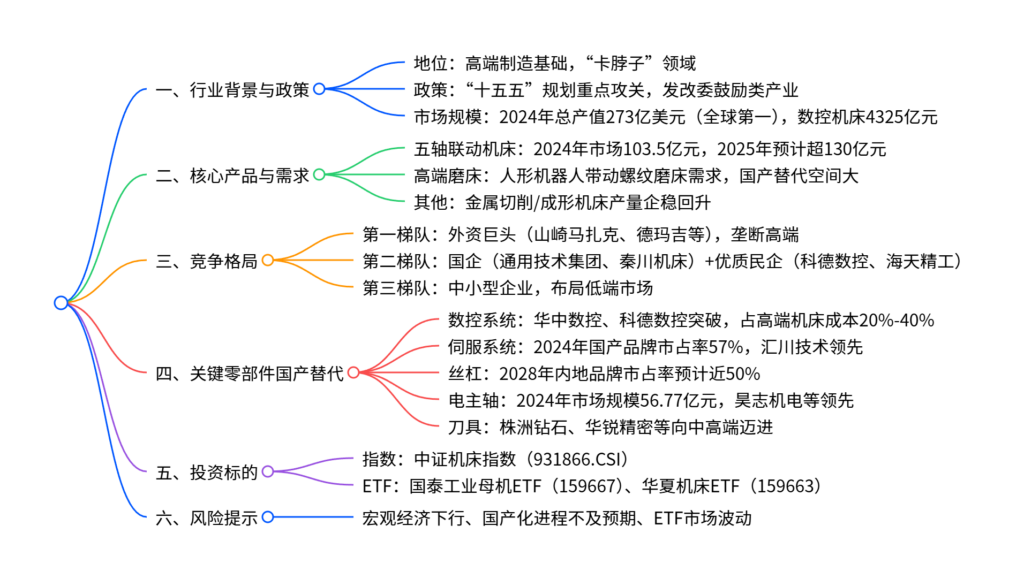

“十五五”规划将工业母机(机床) 列为关键核心技术攻关重点领域,政策扶持力度持续加大,我国机床产业企稳回升,2024年总产值达273亿美元(全球第一)、数控机床市场规模4325亿元,五轴联动机床国产化加速(2024年市场规模103.5亿元)、人形机器人带动高端磨床需求增长;行业呈现“外资垄断高端、国企攻坚高端、民企突围中端” 的梯队竞争格局,关键零部件国产替代持续推进,2024年伺服系统国产品牌市占率首破50%,数控系统、丝杠、电主轴、刀具等领域本土企业逐步突破,中证机床指数及相关ETF为投资提供标的,需警惕宏观经济下行、国产化不及预期等风险。

2. 思维导图(mindmap)

3. 详细总结

一、行业概况与政策支持

-

行业地位与下游应用

- 机床是“工业母机”,为汽车、航空航天、新能源、人形机器人等高端制造提供基础装备,技术水平直接决定战略领域发展高度。

- 下游应用广泛,其中航空航天占高端数控机床需求的47.1%,汽车占15.1%,机械设备占12.6%。

-

政策扶持力度加大

- “十五五”规划明确采取超常规措施,推动工业母机关键核心技术攻关取得决定性突破。

- 发改委《产业结构调整指导目录(2024年本)》将高端数控机床列入鼓励类产业,中央企业带头采购创新产品。

-

市场规模与产量表现

- 全球地位:2024年我国机床总产值273亿美元、消费额246亿美元、出口额82亿美元,均居全球第一;进口额55亿美元,仅次于美国。

- 产量:2024年金属切削机床产量69.5万台(同比+10.5%),金属成形机床16万台(同比+7.4%);2025年1-9月分别同比增长15.1%、7.3%,持续回升。

- 市场规模:2024年数控机床市场规模4325亿元,2025年预计超4500亿元。

二、核心产品发展趋势

| 产品类型 | 关键进展 | 市场规模/数据 | 代表企业 |

|---|---|---|---|

| 五轴联动机床 | 国产化加速,技术突破,适配航空航天等高端场景 | 2024年103.5亿元(CAGR超10%),2025年预计超130亿元 | 科德数控、秦川机床、海天精工 |

| 高端磨床 | 人形机器人行星滚柱丝杠加工核心设备,高精度螺纹磨床成壁垒 | 国产替代空间大 | 华辰装备、秦川机床、恒而达 |

| 金属切削/成形机床 | 产量企稳回升,替换更新需求放量(机床寿命约10年) | 2024年产量分别69.5/16万台 | 创世纪、纽威数控 |

三、行业竞争格局

-

梯队化竞争特征

- 第一梯队(外资巨头):山崎马扎克、德玛吉森精机等,占据国内高端机床大部分市场,技术成熟、品牌优势显著。

- 第二梯队(国企+优质民企):国企(通用技术集团、秦川机床)重组整合后抗风险能力增强,主攻高端与重型领域;民企(科德数控、海天精工、创世纪)在细分领域突围,性价比优势突出。

- 第三梯队(中小型企业):布局低端市场,产品同质化严重。

四、关键零部件国产替代进展

-

核心零部件依赖与突破

-

整机进口下降:2024年多数机床品类进口额下滑,但磨床进口额同比增长7.7%,关键零部件(数控系统、主轴等)仍依赖海外。

-

细分领域进展:

- 数控系统:高端占机床成本20%-40%,华中数控推出HNC10型智能数控系统(集成AI大模型),科德数控实现“系统+部件+整机”全链条,国内龙头突破航空航天应用。

- 伺服系统:2024年国产品牌市占率首破50%(达57%),汇川技术以26.7%市占率位居行业第一,雷赛智能、禾川科技技术突破。

- 丝杠:2022年内地品牌市占率30%,预计2028年提升至近50%,南京工艺、汉江机床领先。

- 电主轴:2024年市场规模56.77亿元(同比+7.4%),替代机械主轴成趋势,昊志机电、科德数控产能扩张。

- 刀具:国产向中高端迈进,株洲钻石、华锐精密、欧科亿缩小与国际差距,2023年涂层刀片进口均价为出口的2.83倍,替代空间大。

-

五、投资标的与估值

-

指数与ETF

- 跟踪指数:中证机床指数(931866.CSI),选取50只机床及零部件企业样本。

- 相关ETF:国泰中证机床ETF(159667,规模7.08亿元)、华夏中证机床ETF(159663,规模1.14亿元),均为被动指数型基金。

-

重点企业估值(截至2025.12.15)

企业名称 总市值(亿元) 2024年归母净利润(亿元) 2025E PE 核心业务 科德数控 74.29 1.28 58.04 五轴机床+数控系统 汇川技术 1942.30 42.85 35.11 伺服系统+工业自动化 海天精工 99.60 5.20 19.15 龙门/立式加工中心 华中数控 55.67 -0.55 134.16 数控系统 华锐精密 77.47 1.07 42.80 数控刀具

六、风险提示

- 宏观经济下行导致机床下游需求不足;

- 数控系统、高端轴承等关键零部件国产化进程不及预期;

- 中证机床指数相关ETF存在市场波动风险。

4. 关键问题及答案

问题1:我国机床行业的政策支持重点及2024年市场规模表现如何?政策对行业发展有哪些核心推动作用?

- 答案:政策支持重点:“十五五”规划将工业母机列为关键核心技术攻关重点领域,发改委《产业结构调整指导目录(2024年本)》将高端数控机床列入鼓励类产业,中央企业带头采购创新产品。2024年市场规模表现:总产值273亿美元(全球第一)、数控机床市场规模4325亿元、五轴联动机床市场规模103.5亿元。核心推动作用:①明确技术攻关方向,引导资源向高端机床及关键零部件倾斜;②鼓励国企与民企协同创新,加速国产替代;③通过采购政策为国产高端机床(如五轴机床)提供应用场景,加速技术迭代与商业化落地。

问题2:机床行业竞争格局呈现怎样的梯队特征?关键零部件国产替代的核心进展及代表企业有哪些?

- 答案:竞争格局梯队特征:①第一梯队:外资巨头(山崎马扎克、德玛吉等),垄断高端市场;②第二梯队:国企(通用技术集团、秦川机床)攻坚高端与重型领域,优质民企(科德数控、海天精工)在中端细分市场突围;③第三梯队:中小型企业布局低端,同质化严重。关键零部件国产替代进展及代表企业:①伺服系统:2024年国产品牌市占率57%,汇川技术领先;②数控系统:华中数控、科德数控突破高端应用;③丝杠:2028年内地品牌市占率预计近50%,南京工艺领先;④电主轴:2024年市场规模56.77亿元,昊志机电为龙头;⑤刀具:株洲钻石、华锐精密向中高端迈进。

问题3:五轴联动机床与高端磨床的市场规模及发展驱动因素是什么?人形机器人对机床行业的需求拉动体现在哪些方面?

- 答案:五轴联动机床:2024年市场规模103.5亿元(CAGR超10%),2025年预计超130亿元,驱动因素为航空航天等高端制造需求、政策扶持及国产化技术突破。高端磨床:暂无明确整体市场规模数据,核心驱动因素为人形机器人产业兴起。人形机器人的需求拉动:人形机器人核心部件行星滚柱丝杠的制造依赖高精度螺纹磨床,其螺母内螺纹加工对磨床的精度、稳定性和一致性要求极高,直接带动高端磨床需求增长,为华辰装备、秦川机床、恒而达等国产企业提供国产替代机遇。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容