乘AI之风,PCB材料向高频高速升级

【原报告在线阅读和下载】:20251218【MKList.com】PCB材料行业报告:乘AI之风,PCB材料向高频高速升级 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

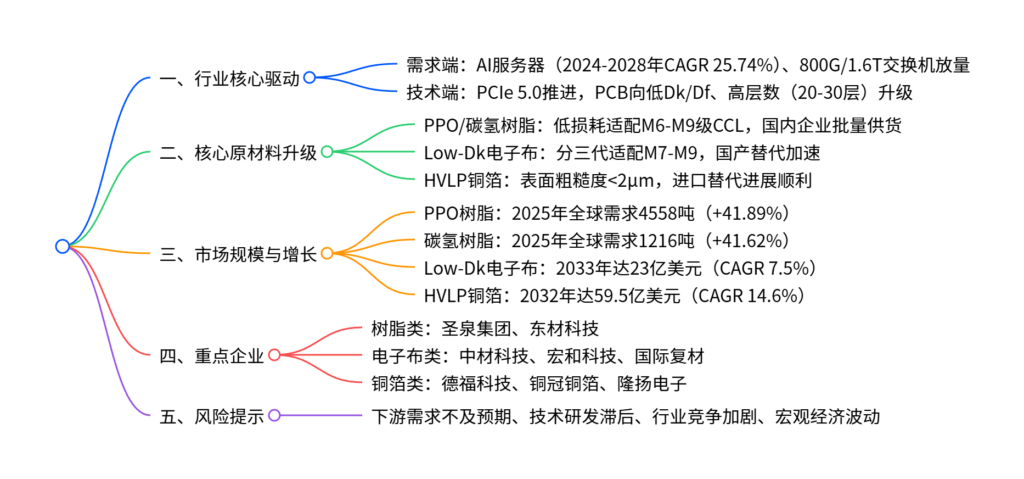

AI服务器与交换机需求高增(2024-2029年服务器/数据存储领域PCB CAGR达11.6%),驱动PCB向高频高速升级,核心原材料需满足低Dk/Df要求;PPO/碳氢树脂(2025年全球需求量分别达4558/1216吨,同比+41.89%/+41.62%)、Low-Dk电子布(2024-2033年CAGR 7.5%,2033年市场规模23亿美元)、HVLP铜箔(2024-2032年CAGR 14.6%,2032年市场规模59.5亿美元)成为核心增量品类;国外企业目前主导高端市场,但国内企业加速进口替代,圣泉集团、东材科技、中材科技、德福科技等龙头已实现批量供货或技术突破,行业长期增长确定性强,需警惕下游需求、技术研发不及预期等风险。

2. 思维导图(mindmap)

3. 详细总结

一、行业背景:AI驱动PCB高端需求爆发

-

PCB行业整体态势

- 全球地位:中国是全球最大PCB产值区域,2024年产值412.13亿美元(同比+9.0%),预计2029年达497.04亿美元(CAGR 3.8%);全球2024年产值736亿美元,2029年将达947亿美元(CAGR 5.2%)。

- 下游结构:服务器/数据存储是增速最快领域,2024-2029年CAGR 11.6%,占2024年全球PCB产值15%;AI服务器2024年市场规模382.41亿美元,2028年预计达955.99亿美元(CAGR 25.74%)。

-

技术升级核心诉求

- PCIe 5.0渗透:Eagle Stream等平台PCB进入量产,传输速率达32GT/s,PCB层数从10-12层提升至14-20层,要求覆铜板具备低介电常数(Dk)和低介质损耗因子(Df)。

- AI服务器/交换机要求:AI服务器需搭载4-8颗GPU,新增OAM加速卡、UBB板(20-30层),800G/1.6T交换机对PCB材料损耗等级要求达Ultra low loss(Df≈0.002),驱动原材料向高频高速演进。

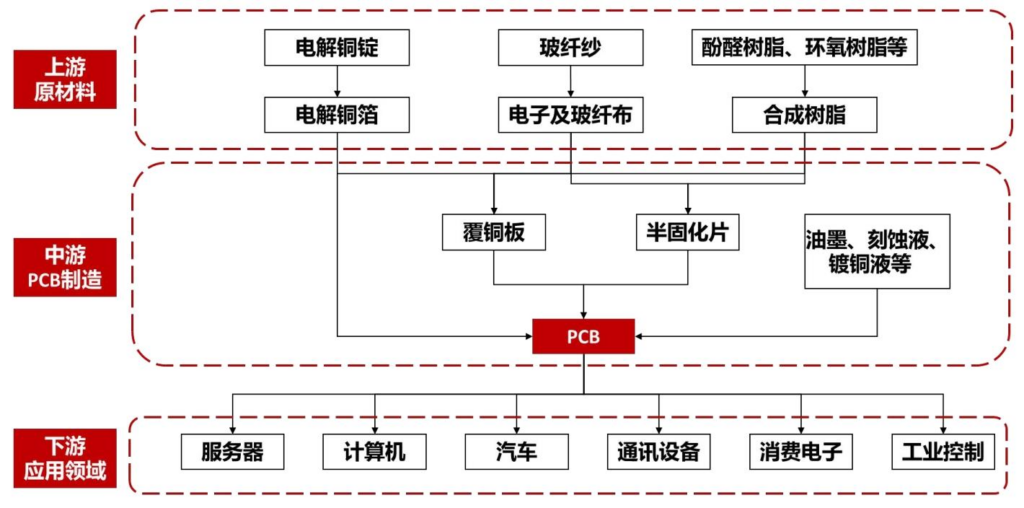

二、核心原材料:三大品类引领升级,国产替代加速

(一)PPO/碳氢树脂:高频高速树脂核心选择

| 品类 | 关键性能 | 2025年需求 | 竞争格局 | 国内龙头进展 |

|---|---|---|---|---|

| PPO树脂 | Dk=2.45-2.5,Df=0.001-0.007 | 全球4558吨(同比+41.89%) | 海外:沙比克(2000-3000吨产能)、旭化成等;国内:圣泉集团(1300-1800吨产能) | 圣泉集团:2025年底扩产至2000吨以上,启动2000吨/年PPO/OPE项目;东材科技:小批量供货,拟建5000吨产能 |

| 碳氢树脂 | Dk=2.2-2.6,Df=0.001-0.005 | 全球1216吨(同比+41.62%) | 海外:沙多玛、科腾、旭化成等;国内:东材科技、圣泉集团等 | 东材科技:拟建3500吨产能,供应英伟达等;圣泉集团:100吨产能,扩产1000吨/年项目 |

(二)Low-Dk电子布:M7及以上CCL必需材料

-

产品分级与应用

- 一代(DK≈4.8):适配M7级CCL,用于AI服务器、400G交换机;

- 二代(DK≈4.5):适配M8级CCL,用于GB200/GB300服务器、800G交换机;

- 三代(Q布,DK≈3.7):适配M9级CCL,有望用于Rubin服务器、1.6T交换机。

-

市场与国产进展

- 市场规模:2024年12亿美元,2033年将达23亿美元(CAGR 7.5%);

- 竞争格局:海外厂商扩产谨慎,国内中材科技(国内首家二代批量供货)、宏和科技(2025年批量供应)、光远新材(2025年低介电一代月产能600万米)加速扩产,全球产能向国内集中。

(三)HVLP铜箔:高频高速PCB主流铜箔

-

核心优势与分级

- 关键特性:表面粗糙度<2μm,降低趋肤效应,提升信号传输效率,分HVLP1-5级(粗糙度0.6μm以下适配高性能AI加速器);

- 应用场景:AI服务器、高频路由器、光模块等。

-

市场与国产进展

- 市场规模:2024年20亿美元,2032年达59.5亿美元(CAGR 14.6%);

- 竞争格局:2024年外资占国内高端市场超90%(三井、古河等),国内德福科技(HVLP1-3小批量供货)、铜冠铜箔(2024年HVLP销量破千吨,同比+217.36%)、隆扬电子(HVLP5送样头部CCL厂商)进口替代进展顺利。

三、重点企业布局

| 企业 | 核心品类 | 关键产能/进展 |

|---|---|---|

| 圣泉集团 | PPO/碳氢树脂 | PPO产能1300-1800吨,2025年底扩至2000吨+;碳氢树脂扩产1000吨/年 |

| 东材科技 | 碳氢/PPO树脂 | 拟建3500吨碳氢树脂、5000吨PPO树脂产能,供应英伟达、华为 |

| 中材科技 | Low-Dk电子布 | 拟建9400万米低介电纤维布产能,二代产品批量供货,性能媲美国际厂商 |

| 宏和科技 | Low-Dk电子布 | 2025年上半年批量供应低介电一代/二代产品,客户含生益科技、联茂电子 |

| 德福科技 | HVLP铜箔 | HVLP1-2小批量供货,HVLP3通过日系CCL认证,拟收购卢森堡铜箔强化高端竞争力 |

| 铜冠铜箔 | HVLP铜箔 | HVLP1-3批量供货,2024年销量破千吨,2025年上半年扭亏为盈 |

| 隆扬电子 | HVLP铜箔 | 研发HVLP5铜箔并送样,首个细胞工厂建成,推进量产 |

四、风险提示

- 下游需求风险:AI服务器、交换机放量不及预期,影响原材料需求;

- 技术研发风险:高端原材料研发难度高,企业技术突破滞后于市场需求;

- 行业竞争风险:国内产能扩张过快,引发价格战,挤压盈利空间;

- 宏观经济风险:宏观经济下行导致PCB行业周期性波动,拖累上游需求。

4. 关键问题及答案

问题1:PCB向高频高速升级的核心驱动因素是什么?对核心原材料提出了哪些关键性能要求?

- 答案:核心驱动因素是AI服务器与高带宽交换机的需求爆发。AI服务器2024-2028年CAGR达25.74%,需搭载多颗GPU,新增OAM加速卡、UBB板(20-30层);800G/1.6T交换机成为主流,对信号传输损耗要求极致。关键性能要求:核心原材料需满足低介电常数(Dk)和低介质损耗因子(Df),其中M8级CCL要求Df<0.002,推动树脂、电子布、铜箔向低损耗、高稳定性演进。

问题2:PPO/碳氢树脂、Low-Dk电子布、HVLP铜箔三大核心原材料的市场增长前景如何?国内企业的进口替代进展怎样?

- 答案:市场增长前景:①PPO树脂2025年全球需求4558吨(同比+41.89%),2024-2027年CAGR 38.32%;②碳氢树脂2025年全球需求1216吨(同比+41.62%);③Low-Dk电子布2024-2033年CAGR 7.5%,2033年市场规模23亿美元;④HVLP铜箔2024-2032年CAGR 14.6%,2032年市场规模59.5亿美元。进口替代进展:国内龙头已实现突破,树脂类(圣泉集团、东材科技)批量供货;电子布类(中材科技、宏和科技)二代产品量产;铜箔类(德福科技、铜冠铜箔)HVLP1-3批量供货,HVLP4-5送样验证,逐步替代日韩厂商(外资占比从90%以上逐步下降)。

问题3:布局高频高速PCB原材料的重点国内企业有哪些?各自的核心竞争优势是什么?

- 答案:重点企业及核心优势:①圣泉集团:具备M4-M9全系列电子树脂解决方案,PPO/碳氢树脂产能持续扩张,客户含生益科技、南亚新材;②中材科技:国内首家二代Low-Dk电子布批量供货,拟建9400万米产能,产品性能媲美国际厂商;③铜冠铜箔:内资HVLP铜箔领军者,2024年销量破千吨,2025年上半年扭亏为盈,规模化出口;④德福科技:HVLP铜箔产品覆盖1-5级,拟收购卢森堡铜箔(全球高端IT铜箔龙头),快速切入全球头部客户;⑤隆扬电子:依托屏蔽材料技术积累,率先研发HVLP5铜箔,送样头部CCL厂商,技术壁垒突出。

结尾交付物提议

要不要我帮你整理一份高频高速PCB原材料重点企业产能与业绩预测表,包含树脂、电子布、铜箔三大品类龙头的产能规划、客户结构及2025-2027年业绩预期,方便快速对比跟踪?

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容