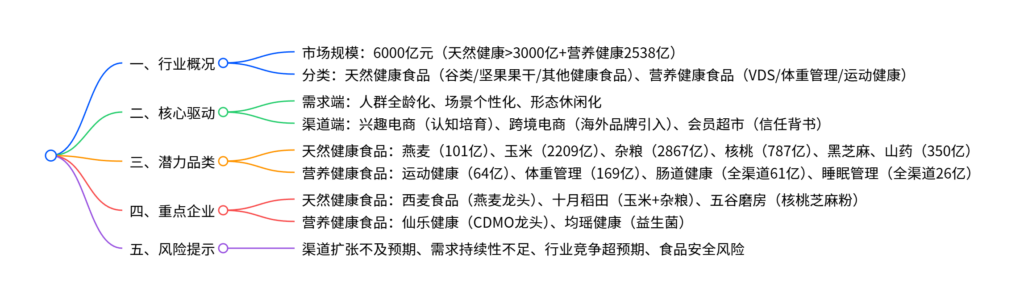

大健康食品投资品类图谱

【原报告在线阅读和下载】:20251217【MKList.com】新消费品类系列深度研究(一):大健康食品投资品类图谱 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

大健康食品市场规模达6000亿元(天然健康食品超3000亿元+营养健康食品2538亿元),受益于需求端(消费人群全龄化、场景拓展至情绪解压等个性化诉求、产品形态休闲化) 与渠道端(兴趣电商、跨境电商、会员超市破解认知与信任痛点) 双重变革,呈现结构性繁荣;重点潜力品类包括燕麦(101亿元)、玉米(2209亿元)、核桃(787亿元)等天然健康食品,以及运动健康(64亿元)、体重管理(169亿元)、肠道健康(全渠道61亿元)等营养健康食品;西麦食品、十月稻田、五谷磨房、仙乐健康、均瑶健康等布局核心品类的企业业绩快速增长,行业长期具备投资价值,但需警惕渠道扩张、需求持续性、行业竞争及食品安全等风险。

2. 思维导图(mindmap)

3. 详细总结

一、行业整体格局:6000亿市场迎来双重变革

-

市场规模与分类

-

整体规模:合计达6000亿元,分为两大阵营:

- 天然健康食品:2022年规模3116亿元,2018-2022年CAGR 9.5%,包括谷类、坚果果干、药食同源食材等;

- 营养健康食品:2024年规模2538亿元,2020-2024年CAGR 6.0%,含VDS、体重管理、运动健康产品。

-

-

核心驱动因素

-

需求端变革:

- 人群扩张:从“银发阶层”向全年龄段渗透,健康观念从被动治疗转向主动预防;

- 场景延伸:除传统慢病管理,新增情绪解压、体重管理、睡眠管理等个性化诉求;

- 形态迭代:从片剂/粉剂转向软糖、谷物棒等休闲食品形态。

-

渠道端变革:

- 电商渠道:兴趣电商通过直播培育品类心智,跨境电商引入海外品牌重建信任,2024年营养健康食品线上渠道占比持续提升;

- 会员超市:山姆、盒马以自有品牌推出产品,凭借渠道流量与信任背书加速渗透。

-

二、潜力品类梳理:天然与营养健康双线发力

(一)天然健康食品:强功效+多场景+高性价比

| 品类 | 2024年市场规模 | 核心优势 | 消费场景 | 代表企业 |

|---|---|---|---|---|

| 燕麦 | 101亿元 | 低GI、口味易搭配、大众价位 | 早餐、休闲食品、健身补能 | 西麦食品 |

| 玉米 | 2209亿元 | 低GI、甜口适口性强、价格亲民 | 主食替代、零食、甜品 | 十月稻田 |

| 杂粮 | 2867亿元 | 低GI、控糖降压、混合后口感改善 | 主食、甜品、休闲食品 | 十月稻田 |

| 核桃 | 787亿元 | 益心脑健康、树坚果中性价比高 | 休闲食品、养生(核桃粉) | 五谷磨房 |

| 黑芝麻 | – | 滋养护发、味甘醇、价格亲民 | 冲调、烘焙甜品、休闲食品 | 五谷磨房、黑芝麻 |

| 山药 | 350亿元 | 低GI、益消化、接受度高 | 餐桌食材、休闲食品、养生粉 | – |

(二)营养健康食品:功能导向+热点诉求

| 品类 | 2024年市场规模 | 核心驱动 | 关键成分/趋势 | 代表企业 |

|---|---|---|---|---|

| 运动健康 | 64亿元 | 健身人群增长(2024年会员同比+25%)、专业性提升 | 蛋白棒、蛋白粉、运动蛋白饮料 | 仙乐健康 |

| 体重管理 | 169亿元 | 超重问题突出、悦己需求、政策推动 | 膳食纤维、益生菌、白芸豆提取物 | 仙乐健康 |

| 肠道健康 | 线上37亿元(全渠道61亿元) | 消化调理需求、益生菌认知成熟 | 益生菌占比75%,线上销售额同比+19% | 均瑶健康 |

| 睡眠管理 | 线上15亿元(全渠道26亿元) | 睡眠困扰率48.5%、健康意识提升 | 褪黑素、GABA、茶氨酸 | – |

三、重点企业分析:聚焦核心品类,业绩快速增长

| 企业 | 核心品类 | 近3年CAGR | 2024年关键数据 | 增长驱动 |

|---|---|---|---|---|

| 西麦食品 | 燕麦(复合/纯/冷食) | 收入18%、归母净利9% | 收入19亿元,归母净利1.3亿元 | 品类升级、电商+零食量贩渠道扩张、成本红利 |

| 十月稻田 | 玉米、杂粮、大米 | 收入17%、经调整净利10% | 收入57亿元,经调整净利2.0亿元 | 大米升级、玉米第二曲线放量、现代渠道扩张 |

| 五谷磨房 | 核桃芝麻粉、黑粉系列 | 收入9%、归母净利29% | 收入21亿元,归母净利1.9亿元 | KA渠道调整、电商+会员店渠道扩张 |

| 仙乐健康 | 营养健康食品CDMO | 收入21%、归母净利12% | 收入42亿元,归母净利3.3亿元 | 软糖品类高增、全球化布局、新消费拓展 |

| 均瑶健康 | 益生菌饮品/食品 | 收入17% | 收入15亿元 | B端+C端双轮驱动、海外市场高增(同比+72%) |

四、风险提示

- 新渠道扩张不及预期:兴趣电商、会员店等渠道渗透放缓,影响品类增长;

- 需求持续性风险:消费者偏好切换或替代品出现,导致新品类需求回落;

- 行业竞争风险:新竞争者入局引发价格战,挤压企业盈利空间;

- 食品安全风险:采购、运输、储存环节出现问题,影响行业声誉与企业业务。

4. 关键问题及答案

问题1:大健康食品行业的核心增长驱动因素是什么?需求与渠道端分别发生了哪些关键变革?

- 答案:核心增长驱动是需求端的消费升级与渠道端的效率提升。需求端变革:①人群从“银发阶层”拓展至全年龄段,健康观念从被动治疗转向主动预防;②场景从慢病管理延伸至情绪解压、体重管理等个性化诉求;③产品形态从药剂类(片剂/粉剂)迭代为软糖、谷物棒等休闲食品。渠道端变革:①电商渠道通过兴趣电商培育品类心智、跨境电商引入海外品牌,破解认知不足与信任缺失痛点;②会员超市以自有品牌推出产品,凭借渠道流量与信任背书加速产品渗透,成为重要销售载体。

问题2:天然健康食品与营养健康食品的重点潜力品类有哪些?各自的市场规模与核心优势是什么?

- 答案:天然健康食品重点品类:①燕麦(101亿元),低GI、口味易搭配、场景多元;②玉米(2209亿元),适口性强、价格亲民、主食+零食双场景;③核桃(787亿元),益心脑健康、性价比高;④山药(350亿元),低GI、益消化、接受度高。营养健康食品重点品类:①运动健康(64亿元),受益于健身人群增长与专业性提升;②体重管理(169亿元),超重问题突出+悦己需求驱动;③肠道健康(全渠道61亿元),益生菌认知成熟,线上销售额同比+19%;④睡眠管理(全渠道26亿元),睡眠困扰率高,成分科学背书。

问题3:布局大健康食品的重点企业有哪些?其核心竞争力与业绩增长逻辑是什么?

- 答案:重点企业及核心逻辑:①西麦食品(燕麦龙头):凭借复合燕麦片升级、电商与零食量贩渠道扩张,近3年收入CAGR 18%,2024年归母净利1.3亿元(+33%);②十月稻田(玉米+杂粮):大米业务升级+玉米第二曲线放量,2024年收入57亿元,经调整净利同比+181%;③五谷磨房(核桃芝麻粉):渠道结构优化(电商+会员店),近3年归母净利CAGR 29%;④仙乐健康(CDMO龙头):软糖品类高毛利(49%)+全球化布局,2024年收入42亿元;⑤均瑶健康(益生菌):B端+C端双轮驱动,海外市场收入同比+72%,益生菌业务毛利率超38%。核心竞争力集中于品类卡位、渠道布局、产品创新三大维度。

结尾交付物提议

要不要我帮你整理一份大健康食品重点品类-企业-渠道对应表,包含各潜力品类的市场规模、核心企业、渠道布局及2025-2026年业绩预测,方便快速对比筛选投资标的?

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容