大厂链入口争夺战

【原报告在线阅读和下载】:20251215【MKList.com】2026AI年度策略:大厂链入口争夺战 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2026年AI行业进入算力供给缓解与模型普惠的关键转折期,国产算力自给率2028年将达93%,AI发展重心从“模型竞赛”转向“应用效率竞争”;阿里、字节、腾讯、华为四大厂围绕各自核心优势展开入口争夺战——阿里以通义大模型为核心重塑应用生态,字节重启“APP工厂”模式打造豆包等爆品,腾讯聚焦核心业务推动AI可变现,华为深耕国产算力基础设施实现芯片与超节点突破,Agent技术落地与端侧入口争夺成为新战场,大厂链相关标的成投资核心。

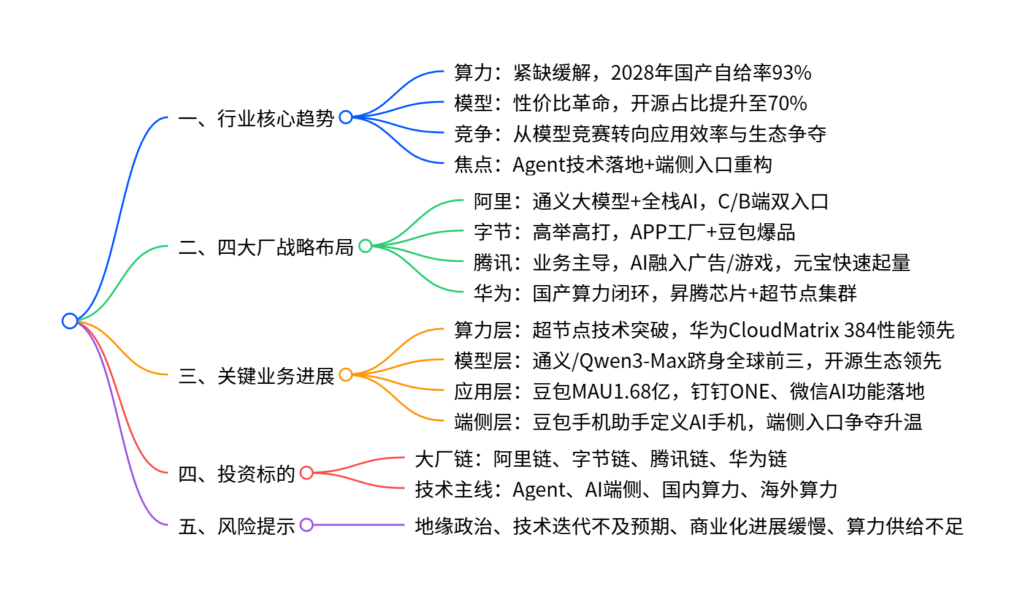

2. 思维导图(mindmap)

3. 详细总结

一、行业整体态势:算力破局,应用入口重构

1.1 算力供给:紧缺缓解,国产自给率提升

- 全球算力:英伟达GB200/300 NVL72机柜2025年产能持续爬坡,Q4出货达1380台,推理成本通过技术优化显著降低。

- 国产算力:2025年本土芯片供需比40%,2028年将达104%;自给率从2025年58%提升至2028年93%,华为、阿里平头哥等国产芯片厂商加速突围。

1.2 模型发展:性价比革命,开源成主流

- 迭代节奏:全球大模型厂商保持1-2月更新一代,性能稳步提升。

- 成本下降:开源模型(如Qwen、DeepSeek)成本低于闭源模型,API价格持续下探,“小而精”垂类模型成本优势凸显。

- 市场格局:2025H1开源模型调用占比44%,未来新增调用意向中开源达70%,开源生态成为核心竞争力。

1.3 竞争焦点:应用入口与生态整合

- 行业重心从“模型能力竞赛”转向“应用效率与规模竞争”,未来1-2年是格局分化关键期。

- 四大厂凭借存量生态与新增能力,争夺AI应用入口主导权,竞争本质是“生态控制力”之争。

二、四大厂战略布局与进展

| 厂商 | 核心战略 | 算力投入 | 核心产品/技术 | 关键数据 |

|---|---|---|---|---|

| 阿里 | 通义大模型+全栈AI生态 | 三年投入3800亿元,2025Q3资本开支315亿元(+80.1%) | 通义千问Qwen3-Max、平头哥PPU、磐久超节点 | 阿里云AI云市场份额35.8%;Qwen模型下载量7亿+,衍生模型近20万 |

| 字节 | APP工厂+流量赋能AI | 2028年Capex预计450亿美元,2024年采购英伟达H系列卡23万块 | 豆包、火山方舟MaaS平台、豆包手机助手 | 2025H1 GenAI IaaS份额Top2;豆包2025年11月MAU1.68亿 |

| 腾讯 | 业务主导+AI可变现 | 资本开支稳中有进,聚焦内部需求满足 | 腾讯元宝、混元大模型、Agent Runtime | 2025Q3广告收入362亿元(+21%);游戏收入636亿元(+23%) |

| 华为 | 国产算力基础设施闭环 | 2024年研发投入1797亿元(占收入20.8%) | 昇腾芯片、灵衢互联协议、Atlas超节点 | Atlas 900 A3超节点部署300+套;CloudMatrix 384算力超GB200 1.7倍 |

2.1 阿里:通义为核,重塑生态

- 算力层面:平头哥PPU对标英伟达A800,中标中国联通三江源项目(1945P算力,占比56%);磐久AI Infra2.0超节点单柜支持128个AI芯片,推理性能提升50%。

- 模型层面:Qwen3-Max跻身全球前三,超过GPT5、Claude Opus 4;魔搭社区成为国内最大AI模型社区,开源模型下载量全球第一。

- 应用层面:C端成立千问事业群,千问APP公测23天月活破3000万;B端钉钉ONE打造Agent驱动办公平台,淘宝AIGX覆盖电商全场景。

2.2 字节:APP工厂,流量破局

- 算力层面:火山引擎2025H1 GenAI IaaS份额Top2,MaaS平台调用量占比49.2%(中国第一),服务9家Top10手机厂商、8成主流车企。

- 应用层面:重启“APP工厂”,上线20余款AI产品,覆盖聊天、图像、教育等领域;豆包依托抖音流量倾斜,2025年11月APP/网页端MAU分别达1.68亿、0.93亿,日均Tokens调用量突破30万亿。

- 端侧布局:与中兴合作推出豆包手机助手,实现跨应用系统级操作,定义下一代AI手机。

2.3 腾讯:业务融合,稳步推进

- 算力层面:腾讯云异构平台全面适配国产芯片,推出Agent Runtime解决方案,保障Agent安全可信运行。

- 应用层面:C端元宝借力Deepseek快速起量,2025年3月APP/网页端MAU环比分别+196%、+175%,打通微信、腾讯会议等10余款核心应用;B端广告妙思、游戏GiiNEX引擎落地,驱动业务增长。

2.4 华为:算力突围,国产标杆

- 芯片与架构:规划昇腾950/960/970系列,2026年起陆续上市;灵衢互联协议解决大规模芯片互联瓶颈,支持万卡超节点架构。

- 超节点集群:Atlas 950 SuperPoD支持8192张昇腾卡,FP8算力8EFLOPS;Atlas 960 SuperPoD算力达30EFLOPS,2027年上市;TaiShan 950成为全球首个通算超节点。

三、关键技术与应用方向

3.1 Agent技术:落地加速

- 阿里AgentScope框架1小时完成企业级Agent开发,无影AgentBay支持多系统无缝切换。

- 腾讯Agent Runtime集成五大组件,Cloud Mate智能体改造云服务。

- 应用场景覆盖办公、电商、客服等,成为大厂生态核心连接点。

3.2 端侧入口:争夺升温

- 豆包手机助手实现语音指令跨应用操作,引爆AI手机生态争夺战。

- 端侧AI产品涵盖耳机、学习灯、玩具等,虹软科技、中科创达等厂商受益。

3.3 行业应用:深度融合

- 电商:淘宝AIGX、抖音电商AI工具提升营销效率,某消费电子品牌门店直播GMV占比35%。

- 办公:钉钉ONE、腾讯会议AI助手重构工作流,提升协同效率。

- 广告:腾讯广告AIM+、阿里妈妈达摩盘通过AI优化投放,推动收入增长。

四、投资建议与风险提示

4.1 核心投资标的

| 主线 | 标的示例 |

|---|---|

| 阿里链 | 数据港、光云科技、恒生电子、卫宁健康 |

| 字节链 | 汉得信息、润泽科技、四维图新、视觉中国 |

| 腾讯链 | 科华数据、泛微网络、博思软件、世纪华通 |

| 华为链 | 神州数码、拓维信息、软通动力、润和软件 |

| Agent | 金山办公、泛微网络、用友网络、万兴科技 |

| AI端侧 | 虹软科技、中科创达、中兴通讯、歌尔股份 |

| 国内算力 | 寒武纪、海光信息、浪潮信息、拓维信息 |

| 海外算力 | 新易盛、中际旭创、天孚通信、工业富联 |

4.2 风险提示

- 地缘政治风险:跨境贸易壁垒升级,核心芯片出口管制影响供应链。

- 技术风险:AI大模型、Agent迭代不及预期,影响商业化进程。

- 商业化风险:国内客户付费意愿不足,应用落地进度慢于预期。

- 算力风险:国产算力供给未能及时匹配需求,制约行业发展。

4. 关键问题

问题1:2026年AI行业的核心竞争焦点是什么?四大厂的战略差异体现在哪里?

答案:

核心竞争焦点是AI应用入口与生态控制力争夺,行业重心从“模型能力竞赛”转向“应用效率与规模竞争”。

四大厂战略差异显著:①阿里以“通义大模型+全栈AI”为核心,重资本投入算力(三年3800亿元),打造C/B端双入口;②字节采取“APP工厂+流量赋能”策略,资本开支最激进(2028年预计450亿美元),依托抖音流量打造豆包等爆品;③腾讯以“业务主导+可变现”为导向,AI深度融入广告、游戏等核心业务,资本开支稳中有进;④华为聚焦“国产算力基础设施闭环”,通过昇腾芯片、超节点集群突破,构建全栈自主创新算力链。

问题2:2026年国产算力的发展态势如何?关键技术突破与厂商进展是什么?

答案:

国产算力呈“供给缓解+自给率大幅提升”态势,2025年本土芯片供需比40%、自给率58%,2028年将分别达104%、93%,算力紧缺系统性缓解。

关键技术突破:①超节点技术,华为CloudMatrix 384超节点BF16算力300PFLOPS,超英伟达GB200 1.7倍;阿里磐久AI Infra2.0单柜支持128个AI芯片;②互联协议,华为灵衢协议实现万卡超节点互联,带宽达16PB/s;③芯片自研,阿里平头哥PPU中标联通千问项目,华为昇腾950/960系列即将上市,性能持续迭代。

核心厂商进展:华为Atlas超节点累计部署300+套,阿里平头哥PPU规模化商用,寒武纪、海光信息等厂商持续推进芯片国产化。

问题3:AI应用端的核心突破方向是什么?2026年有望爆发的应用场景有哪些?

答案:

应用端核心突破方向是Agent技术落地与端侧入口重构,以及AI与行业场景的深度融合。

2026年有望爆发的应用场景:①端侧AI,以豆包手机助手为代表的AI手机,实现跨应用系统级操作,带动终端厂商与端侧技术供应商增长;②办公协同,钉钉ONE、腾讯会议AI助手等Agent驱动的智能办公平台,重构工作流;③行业深度应用,电商领域的AI营销工具、游戏领域的AIGC内容生成、广告领域的智能投放优化,以及金融、医疗等垂类场景的AI解决方案;④开源生态应用,基于Qwen等开源模型的定制化应用,覆盖中小企业与开发者群体,推动应用规模化落地。

交付物提议

要不要我帮你整理一份2026年AI大厂链核心标的盈利弹性测算表?涵盖阿里、字节、腾讯、华为四大厂链及Agent、端侧等主线标的,明确2026年营收预测、核心增长逻辑及估值水平,方便你快速筛选高潜力标的。

暂无评论内容