供给侧拐点已至,供需逐步修复

【原报告在线阅读和下载】:20251214【MKList.com】2026年光伏策略报告:供给侧拐点已至,供需逐步修复 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

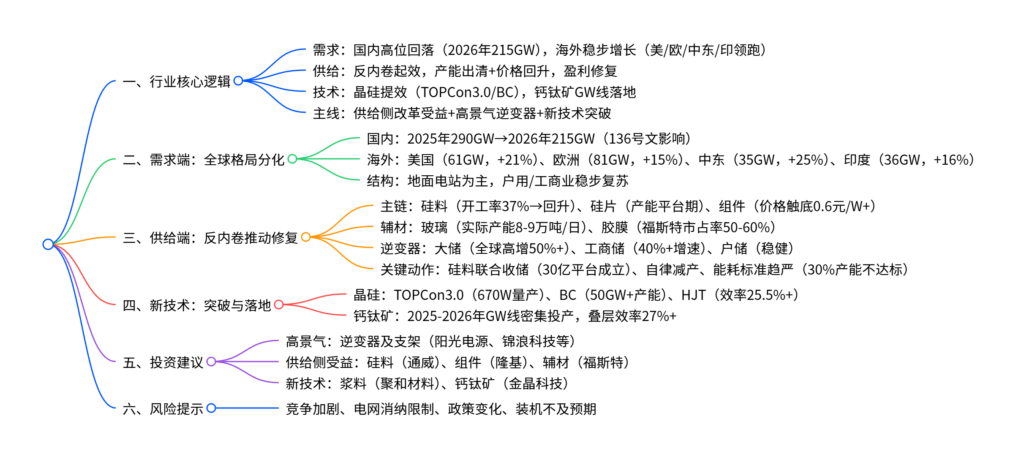

2026年光伏行业核心逻辑为供给侧拐点确立与供需逐步修复:国内装机受政策影响从2025年290GW高位回落至215GW(同降26%),海外市场持续增长(美国/欧洲/中东/印度分别预计61/81/35/36GW),全球装机约588GW(同降2%);行业反内卷起效,硅料/硅片/组件等环节产能扩张停止并启动出清,价格触底回升,头部企业通过联合收储、自律减产改善盈利;逆变器受益于大储/工商储高增(全球大储2026年预计超400GWh)成为高景气方向,钙钛矿GW线密集落地(2025-2026年多家厂商投产),新技术与供给侧改革受益标的为核心投资主线。

2. 思维导图(mindmap)

3. 详细总结

一、需求端:国内高位回落,海外支撑增长

1.1 全球装机格局

2025年全球新增光伏装机预计599GW(同增11%),2026年受国内回调影响降至588GW(同降2%),海外市场成为核心增长引擎:

| 区域 | 2025年预计装机(GW) | 2026年预计装机(GW) | 同比增速 | 核心驱动 |

|---|---|---|---|---|

| 中国 | 290 | 215 | -26% | 2025年抢装后回落,136号文影响机制电量配额 |

| 美国 | 50 | 61 | 21% | IRA补贴延续,本土产能适配 |

| 欧洲 | 70 | 81 | 15% | REPowerEU计划,能源转型需求 |

| 中东 | 28 | 35 | 25% | 资源丰富,大型项目招标落地 |

| 印度 | 31 | 36 | 16% | PLI政策,本土化产能扩张 |

| 其他 | 103 | 128 | 24% | 新兴市场需求释放 |

1.2 国内需求特征

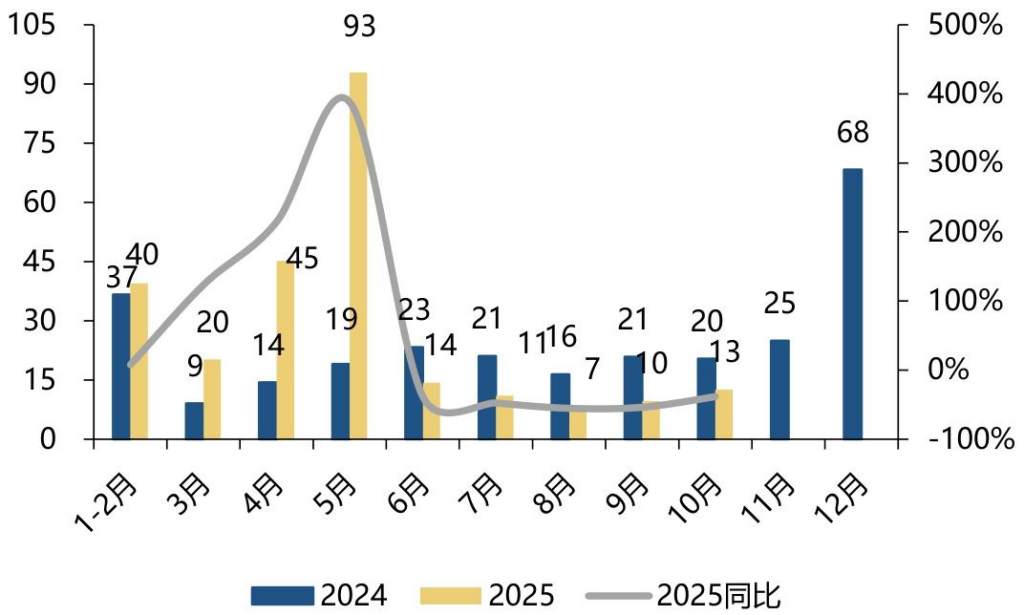

- 2025年1-10月装机252.87GW(同增39%),5月单月93GW创历史新高,全年预计290GW(同增5%)。

- 结构:地面电站占比45.8%(前三季度111.59GW,同增47%),工商业/户用分别增长50%/51%。

- 政策影响:136号文下机制电量配额有限(光伏不超1300亿度),形成“机制内+机制外”双轨市场,2026年依托机制电量的项目规模约100GW。

1.3 海外需求亮点

- 美国:ITC补贴退坡节点临近,企业通过股权调整适配FEOC规则,2026年装机预计61GW。

- 中东:2025年装机28GW(同增87%),沙特、阿联酋大型光储项目落地,2026年持续高增。

- 印度:2025年装机31GW(同增29%),PLI政策推动本土化,累计目标2027年186GW。

二、供给端:反内卷起效,供需逐步修复

2.1 主链环节:产能出清+价格回升

- 硅料:2025年底产能300万吨+(对应1500GW),开工率降至35%,价格回升至50元/kg左右;头部企业成立30亿联合收储平台(通威持股30.4%),2026年产能出清加速,盈利修复。

- 硅片:2025年进入产能平台期(约1.1TW),开工率50%+,新增投放停滞,行业向隆基、TCL中环等头部集中。

- 电池:PERC产能逐步淘汰,TOPCon占比81%(800GW),HJT/BC合计近20%;开工率维持50-60%,2026年价格弹性大于销量。

- 组件:价格从2023年高位累计下跌60%+,2025Q3触底0.69元/W,头部企业毛利率降幅收窄;2026年行业自律保盈利,出货量整体持平,集中度提升。

2.2 辅材环节:龙头优势稳固

- 玻璃:实际产能降至8-9万吨/日,福莱特、信义占比近40%,成本优势显著(较二三线低10-20%毛利率)。

- 胶膜:福斯特市占率50-60%,龙头成本领先0.5-1元/平;行业盈利承压,企业拓展电子材料、汽车材料等第二曲线。

- 逆变器:全球高景气,大储(国内2026年230GWh,同增50%+;美国72GWh,同增48%)、工商储(全球增速40%+)为核心驱动力,户储在欧洲、澳洲复苏。

- 跟踪支架:海外布局加速,中信博、天合光能等在印度、巴西建厂,受益于新兴市场渗透率提升,盈利稳定。

2.3 供给侧关键变化

- 产能扩张停止:硅片、组件等环节2026年不再新增产能,部分企业减产去库。

- 政策约束强化:多晶硅能耗新国标趋严(3级6.4kgce/kg),预计30%存量产能不达标,加速出清。

- 企业现金流分化:硅料龙头(通威、大全)现金流稳健,部分中小企业负债压力突出,行业资金紧平衡。

三、新技术:晶硅提效与钙钛矿突破

3.1 晶硅技术:持续优化

- TOPCon:3.0版本年底量产,组件功率达670W,电池效率接近27%;晶科计划2025年底形成40-50GW高功率产能,产品溢价10%。

- BC电池:已有50GW+产能(隆基30+GW、爱旭18GW),2025年底达50-60GW;铜浆替代银浆降本4分/W,2026年铜浆需求量预计1131吨。

- HJT:效率25.5%-26%,较TOPCon溢价0.1元/W;非硅成本降至0.2元/W内,行业扩产放缓,头部企业保持技术储备。

3.2 钙钛矿:GW线落地元年

- 产能进展:2025-2026年京东方、极电光能、协鑫光电等GW线密集投产,百MW中试线运行成熟(效率18%+)。

- 效率突破:协鑫光电2048cm²叠层组件效率29.51%,2025H2预计量产27%+叠层产品,较晶硅效率领先4%+。

- 稳定性验证:头部厂商通过IEC61215/61730测试,户外MW级电站运行1年+,2026年国家级项目结项将验证长期稳定性。

四、投资建议与风险提示

4.1 核心推荐标的

| 投资方向 | 标的名称 | 核心逻辑 |

|---|---|---|

| 高景气逆变器及支架 | 阳光电源、锦浪科技、德业股份、中信博 | 大储/工商储高增,全球化布局 |

| 供给侧改革受益 | 通威股份、隆基绿能、晶澳科技、福斯特 | 成本优势显著,行业出清后盈利修复 |

| 新技术龙头 | 聚和材料、帝科股份、金晶科技、京山轻机 | 铜浆替代、钙钛矿设备/材料 |

4.2 风险提示

- 行业竞争加剧,价格战重启;

- 电网消纳能力不足限制装机;

- 光伏政策(国内外)超预期变化;

- 全球新增装机量不及预期;

- 钙钛矿技术稳定性、量产进度不及预期。

4. 关键问题

问题1:2026年光伏行业供给侧修复的核心驱动因素是什么?各环节修复节奏如何?

答案:

核心驱动因素为行业反内卷行动与政策约束强化:①企业层面,硅料龙头成立30亿联合收储平台,硅片/组件环节停止产能扩张并自律减产,缓解产能过剩;②政策层面,多晶硅能耗新国标趋严(30%存量产能不达标),加速低效产能出清。

修复节奏:①硅料环节率先修复,2025年价格已回升至50元/kg,2026年产能出清后盈利弹性最大;②硅片/电池环节跟随修复,开工率从50%+温和回升,价格触底后小幅反弹;③组件环节盈利修复滞后于上游,2026年依托行业自律与成本下降,毛利率显著改善;④辅材环节(玻璃/胶膜)龙头优势稳固,修复节奏平缓,盈利保持相对稳定。

问题2:2026年全球光伏需求的区域分化特征是什么?海外市场的核心增长动力来自哪里?

答案:

区域分化特征:①国内需求高位回落,2026年装机215GW(同降26%),受136号文机制电量配额限制;②海外需求稳步增长,合计贡献373GW(占全球63%),其中美国(61GW,+21%)、欧洲(81GW,+15%)、中东(35GW,+25%)、印度(36GW,+16%)为核心增长极。

海外核心增长动力:①政策驱动,美国IRA补贴延续、欧洲REPowerEU计划、印度PLI本土化政策;②项目落地,中东大型光储项目(沙特SEC三期、阿联酋Masdar)密集招标;③经济性,组件价格触底降低装机成本,新兴市场(东南亚、非洲)需求释放;④能源转型,全球碳中和目标下,光伏作为低成本清洁能源的替代需求提升。

问题3:2026年光伏新技术的投资机会集中在哪些方向?钙钛矿产业化的关键突破点与风险是什么?

答案:

新技术投资机会集中在三大方向:①晶硅提效,TOPCon3.0(670W量产)、BC电池(铜浆替代降本)、HJT(效率溢价);②浆料替代,铜浆需求快速增长(2026年1131吨),受益标的为聚和材料、帝科股份;③钙钛矿,GW线落地带来的设备、材料机会(金晶科技、京山轻机)。

钙钛矿产业化关键突破点:①效率,叠层组件量产效率达27%+,形成对晶硅的差异化优势;②产能,2025-2026年多家GW线投产,规模效应降本;③稳定性,通过IEC认证与户外电站实证,2026年国家级项目结项验证长期可靠性。

风险:①量产良率不及预期,成本下降速度慢于晶硅;②长期稳定性尚未完全验证,存在衰减超预期风险;③晶硅产能过剩导致价格战,挤压钙钛矿市场空间。

暂无评论内容