产业硬约束兑现,政策新蓝图展开

【原报告在线阅读和下载】:20251214【MKList.com】2026年度计算机行业投资策略:产业硬约束兑现,政策新蓝图展开 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2026年计算机行业将迎来产业周期与政策周期共振,核心围绕“存量任务决战+增量空间开启”展开:产业端,信创2027收官硬约束倒逼2026年成为订单释放大年,国产算力实现从“可用”到“好用”的跨越,AI应用迈向规模化落地;政策端,“十五五”规划前瞻布局,商业航天、低空经济、具身智能、量子计算、脑机接口等新赛道接棒成为增长引擎,投资需聚焦产业硬约束下的确定性机会与政策支持的高弹性赛道,核心标的覆盖信创、国产算力、AI应用及五大新赛道。

2. 思维导图(mindmap)

3. 详细总结

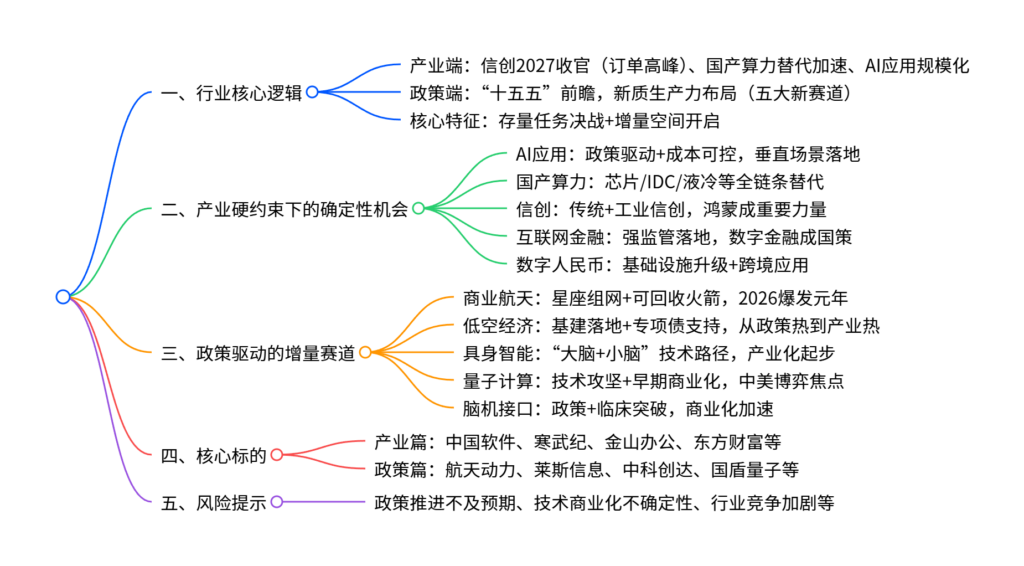

一、行业核心逻辑:产业与政策双周期共振

2026年计算机行业的核心机遇来自“产业硬约束兑现”与“政策新蓝图展开”的双重驱动:

- 产业端:信创2027年全面收官的硬约束,决定2026年成为招标与交付的高峰期;国产算力完成从“可用”到“好用”的跨越,成为大模型训练与推理的合格底座;AI应用摆脱“烧钱”阶段,在成本可控前提下迈向垂直场景规模化落地。

- 政策端:作为“十五五”规划前瞻之年,国家将新质生产力从概念转向规划,商业航天、低空经济、具身智能、量子计算、脑机接口五大新赛道接棒成为增长引擎,政策支持从顶层设计落地为专项债、产业基金等实质资源。

二、产业硬约束下的核心赛道(确定性机会)

2.1 AI应用:迈向规模化落地临界点

- 核心驱动:《“人工智能+”行动意见》与“十五五”规划提供顶层指引,推理成本下降+开发门槛降低,实现“性能可用+成本可控”。

- 选股逻辑:政策指引(中控技术、中望软件)、技术底座(阿里巴巴、科大讯飞)、数据壁垒(海天瑞声、同花顺)、流量入口(金山办公、东方财富)、业绩兑现(能科科技、万兴科技)。

- 关键信号:AI业务收入占比超15%-20%、垂直赛道出现“爆款”产品。

2.2 国产算力:全面替代加速期

-

需求端:国内大厂AI基建资本开支旺盛,阿里巴巴计划新增超3800亿元投入,英伟达H20受限催生国产替代缺口。

-

供给端:国产芯片(寒武纪、海光信息)实现Day0适配,中芯国际、长鑫存储等保障产能,2025年国产AI芯片市场占比提升至42%。

-

产业链标的:

环节 核心标的 国产芯片 寒武纪、海光信息、摩尔线程 IDC 润泽科技、奥飞数据、数据港 液冷 英维克、申菱环境、思泉新材 服务器代工 中科曙光、浪潮信息、华勤技术 光通信 锐捷网络、光迅科技、华工科技

2.3 信创:收官之年的订单高峰

- 核心催化:2027年关键行业核心系统国产化率需达70%,工业信创成为新方向(国产化率从2023年15%升至2025H1 25%)。

- 细分机会:传统信创(中国软件、达梦数据)、工业信创(东土科技、中控技术)、鸿蒙生态(软通动力、润和软件)。

- 关键进展:鸿蒙生态设备超12亿台,2026年存量2-3亿老用户开放升级,PC鸿蒙有望切入信创市场。

2.4 互联网金融与数字人民币

- 互联网金融:强监管靴子落地,数字金融上升为国策,具备高β属性,标的包括东方财富、同花顺、指南针。

- 数字人民币:截至2025年9月,累计交易规模14.2万亿元,交易笔数33.2亿笔,标的覆盖银行IT(东信和平、新大陆)、密码学(吉大正元)、运营商(中国移动、中国电信)。

三、政策驱动的增量赛道(高弹性机会)

3.1 商业航天:2026爆发元年

-

政策支撑:首次纳入“十五五”规划,上升至国家战略高度。

-

核心进展:国内三大星座规划超3万颗卫星(中国星网12992颗、G60星链15000颗),2025年底至2026年可回收火箭密集首飞。

-

标的分类:

环节 核心标的 火箭 航天动力、斯瑞新材、超捷股份 卫星 上海瀚讯、上海沪工、铖昌科技 太空算力 顺灏股份、优刻得、中科星图

3.2 低空经济:基建落地关键年

- 驱动因素:专项债+产业基金支持(已发行36个专项债项目,总投资237.8亿元),试点城市推进基建。

- 核心标的:空管(莱斯信息、苏州规划)、试点城市(深城交、宗申动力)、无人机(纵横股份)、eVTOL(万丰奥威)。

3.3 具身智能:产业化起步阶段

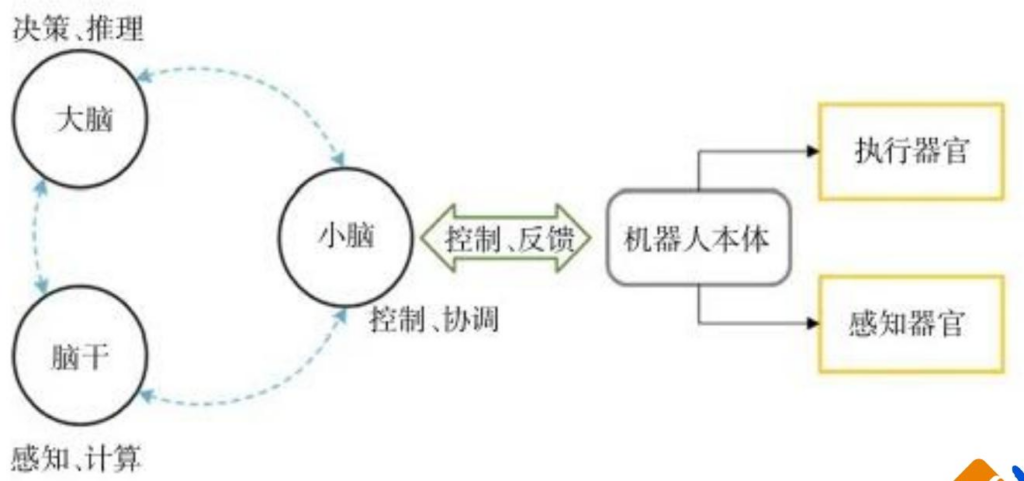

- 技术路径:“大脑(大模型)+小脑(运动控制)”协同,端到端VLA、分层架构、世界模型多路线并行。

- 标的布局:底层技术(品茗科技、东土科技)、本体(中科创达、海康威视)、应用场景(能科科技、国安达)。

3.4 量子计算与脑机接口

- 量子计算:2035年全球市场规模预计8117亿美元,国内标的包括国盾量子、纬德信息、普源精电。

- 脑机接口:政策+临床突破,2024年中国市场规模32亿元,2028年预计达61.4亿元,标的包括创新医疗、三博脑科、翔宇医疗。

4. 关键问题

问题1:2026年计算机行业的核心投资主线是什么?各主线的核心支撑逻辑是什么?

答案:

核心投资主线分为“产业硬约束下的确定性主线”与“政策驱动的高弹性主线”:①确定性主线包括信创、国产算力、AI应用,支撑逻辑分别为“2027收官硬约束倒逼订单高峰”“国产算力从‘可用’到‘好用’+海外芯片受限催生替代缺口”“政策支持+成本可控推动垂直场景规模化”;②高弹性主线包括商业航天、低空经济等五大新赛道,支撑逻辑是“十五五”规划前瞻布局新质生产力,政策从顶层设计落地为专项债、产业基金等实质支持,赛道处于产业化起步或爆发前夜,增长潜力显著。

问题2:信创赛道在2026年的核心投资逻辑与细分机会是什么?鸿蒙生态的角色与影响如何?

答案:

- 核心投资逻辑:2027年关键行业核心系统国产化率需达70%的硬约束,叠加工业信创加速(国产化率从15%升至25%),2026年成为招标与交付的确定性高峰。

- 细分机会:传统信创聚焦操作系统、数据库等核心环节(中国软件、达梦数据);工业信创聚焦工业软件与控制系统(东土科技、中控技术);信创名录有望新增GPU和打印机,进一步打开市场空间。

- 鸿蒙生态的角色:作为国产操作系统核心力量,生态设备超12亿台,2026年存量2-3亿老用户开放升级,PC鸿蒙有望切入信创市场,收敛技术路径并降低资源浪费,相关合作标的(软通动力、润和软件)将充分受益。

问题3:2026年政策驱动的五大新赛道(商业航天、低空经济等)各自的产业进展与核心投资标的如何?

答案:

| 赛道 | 2026年产业进展 | 核心投资标的 |

|——|—————-|————–|

| 商业航天 | 星座组网加速(中国星网累计发射116颗)、可回收火箭密集首飞 | 航天动力、上海瀚讯、中科星图 |

| 低空经济 | 专项债支持基建落地,试点城市推进空管与基础设施建设 | 莱斯信息、深城交、万丰奥威 |

| 具身智能 | “大脑+小脑”技术路径收敛,垂直场景试点落地 | 中科创达、科大国创、能科科技 |

| 量子计算 | 技术攻坚推进,光量子路线实现算力租赁商业化 | 国盾量子、纬德信息、普源精电 |

| 脑机接口 | 医疗器械标准落地,侵入式临床实验推进、非侵入式产品获批 | 创新医疗、三博脑科、翔宇医疗 |

各赛道均受益于“十五五”规划与新质生产力布局,政策支持从顶层设计转向实质资源投入,2026年进入产业化关键突破期。

暂无评论内容