智能汽车2026年策略报告:L4 RoboX爆发元年!

【原报告在线阅读和下载】:20251213【MKList.com】智能汽车2026年策略报告:L4 RoboX爆发元年! | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2026年智能汽车行业核心主线为L4 RoboX爆发,标志着智驾从“黎明前黑暗”进入B端商业模式跑通阶段(2026-2028年) ;技术(大模型/VLA迭代)、成本(20万以下Robotaxi量产)、运营(L4牌照/路权放开)三大要素共振,行情将以AI逻辑演绎为主,聚焦软件与B端突破;投资上优先选择B端软件标的,覆盖Robotaxi、Robovan、无人矿卡等场景,核心标的包括小鹏汽车、地平线机器人、德赛西威等,需警惕政策落地及放量不及预期风险。

2. 思维导图(mindmap)

3. 详细总结

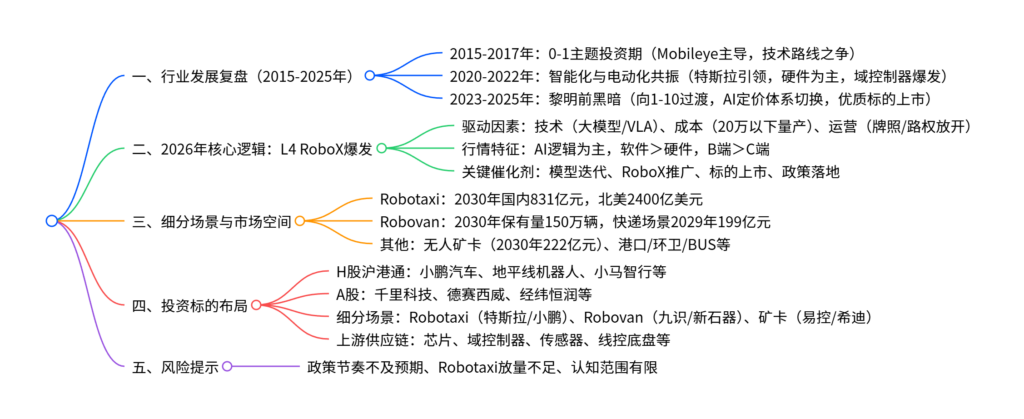

一、行业十年复盘:从0-1导入期到迭代临界点

1.1 三大发展阶段

| 阶段 | 时间 | 核心特征 | 主导标的/关键词 |

|---|---|---|---|

| 主题投资期 | 2015-2017年 | 0-1前期,高估值溢价,技术路线之争(L2/L4、单车智能/V2X等) | Mobileye、亚太股份、拓普集团 |

| 硬件共振期 | 2020-2022年 | 智能化与电动化共振,硬件兑现业绩,E/E架构升级 | 特斯拉、德赛西威、中科创达、华阳集团 |

| 转型过渡期 | 2023-2025年 | 黎明前黑暗,AI定价体系切换,软件+L4成研究核心 | 地平线、小鹏汽车、小马智行 |

1.2 核心迭代规律

- 硬件&软件螺旋式升级,每轮能力突破均伴随思维颠覆。

- 迭代逻辑“做减法”:用更强算法适配更低成本硬件,兼顾技术与成本领先。

- 定价体系切换:从电动化框架转向AI框架,聚焦智能体创收能力。

二、2026年L4 RoboX爆发核心逻辑

2.1 三大驱动要素

- 技术层面:大模型上车实现算法泛化质的飞跃,2026年VLA/世界模型进一步提升能力上限。

- 成本层面:整车BOM及智驾套件成本快速下降,20万以下Robotaxi量产可期,远程监督员比例从1/3向1/10甚至更低优化。

- 运营层面:一二线城市加速放开L4牌照与路权,互联网流量玩家(滴滴、曹操等)入局无人车运营。

2.2 行情与以往差异

| 对比维度 | 以往行情 | 2026年行情 |

|---|---|---|

| 核心逻辑 | 汽车+AI共振 | AI逻辑主导(产业兑现能力变强) |

| 关注重点 | 硬件机会+C端销量 | 软件机会+B端突破 |

| 定价体系 | 电动化框架 | 智能体创收能力=保有量×能力等级 |

2.3 关键催化剂

- 模型迭代:H1特斯拉V14升级、小鹏第二代VLA、华为/小米/地平线等迭代。

- RoboX推广:特斯拉去掉安全员+Cybercab投产、小鹏Robotaxi Q2量产(H2广州试运营)、Waymo/小马智行等加速投放。

- 上市进度:希迪智驾、易控智驾、九识智能等拟2026年港股上市。

- 政策落地:L3-L4国标征求意见稿、智能化国产芯片补贴、更多城市放开L4牌照。

三、细分场景与市场空间

3.1 Robotaxi(核心场景)

- 国内市场:2030年规模831亿元,2035年达7096亿元;2030年保有量预计50万台,2035年250万台。

- 北美市场:2030年规模2400亿美元,2026年渗透率0.7%,2030年提升至19.5%。

- 竞争格局:Waymo确立龙头,特斯拉强势入局,Cruise退出,Zoox/Motional等第二梯队差异化竞争。

3.2 Robovan(物流配送)

- 市场基础:国内轻微卡+轻客保有量3000万辆级,2025年新能源销量60万辆。

- 市场空间:快递场景2024年80亿元,2029年199亿元;2030年保有量150万辆,2035年450万辆。

- 核心玩家:九识智能(2025年订单同比+4倍)、新石器(250+地市路权)、白犀牛(绑定顺丰/京东)。

3.3 其他场景

| 场景 | 市场空间 | 核心玩家 |

|---|---|---|

| 无人矿卡 | 2030年222亿元(露天煤矿) | 易控智驾(市占率49.2%)、希迪智驾 |

| 港口物流 | 2027年10.8亿元 | 经纬恒润、斯年智驾、西井科技 |

| 无人巴士(Robobus) | 2030年59.1亿元 | 文远知行、轻舟智航、百度 |

| 环卫车 | 2025年相关项目超610项 | 盈峰环境、玉禾田、仙途智能 |

四、投资标的布局

4.1 核心标的分类

| 类别 | 标的名称 | 核心逻辑 |

|---|---|---|

| H股沪港通 | 小鹏汽车 | 2026年C端新车+Robotaxi+机器人共振 |

| 地平线机器人 | 智驾解决方案龙头,绑定理想/哈啰 | |

| 小马智行/文远知行 | Robotaxi核心算法提供商 | |

| A股 | 千里科技 | 吉利系智驾核心供应商,绑定曹操出行 |

| 德赛西威 | L2+L4共振,Robovan布局领先 | |

| 经纬恒润 | 港口L4运营,Robovan域控制器供应商 | |

| 上游供应链 | 芯片 | 地平线机器人、黑芝麻智能 |

| 域控制器 | 德赛西威、经纬恒润、均胜电子 | |

| 传感器 | 舜宇光学、禾赛科技、速腾聚创 | |

| 线控底盘 | 伯特利、耐世特、浙江世宝 | |

| 代工企业 | – | 北汽蓝谷、广汽集团、江铃汽车 |

4.2 产业链利润分配

- 微笑曲线两端:芯片、智驾技术提供商(算法+数据)、用户运营商。

- 普通硬件环节:传统零部件厂商(玻璃、车灯、内外饰等)。

4. 关键问题

问题1:2026年L4 RoboX爆发的核心驱动要素有哪些?各要素如何支撑行业突破?

答案:

核心驱动要素为技术、成本、运营三大共振:①技术端,大模型上车解决算法泛化难题,2026年VLA/世界模型进一步提升能力上限,让L4级智驾从特定场景走向泛化应用;②成本端,技术进步推动整车BOM及智驾套件成本快速下降,20万以下Robotaxi量产成为可能,远程监督员比例优化降低运营成本,打开商业化盈利空间;③运营端,一二线城市加速放开L4牌照与路权,互联网流量玩家(滴滴、曹操等)入局,完善运营生态,推动RoboX规模化投放。三者共同解决了L4级智驾“技术可行、成本可控、运营合规”的核心痛点,支撑行业从技术验证走向商业落地。

问题2:2026年智能汽车行情与以往相比有何核心差异?这种差异对投资布局有何指导意义?

答案:

核心差异体现在两大维度:①逻辑主导不同,以往是汽车逻辑与AI逻辑共振,2026年以AI逻辑演绎为主,核心因行业从L2+向L4跨越,产业兑现能力显著增强;②关注重点不同,以往侧重硬件机会与C端销量带动,2026年更聚焦软件机会与B端突破,因B端场景(物流、矿卡等)先跑通商业模式,软件变现能力更突出。

指导意义:①投资优先级上,B端软件标的>C端硬件标的,优先选择算法提供商、运营平台及核心供应链;②场景选择上,重点布局Robotaxi、Robovan、无人矿卡等B端场景;③标的筛选上,H股关注小鹏汽车、地平线机器人,A股聚焦千里科技、德赛西威,同时覆盖芯片、域控制器、线控底盘等上游核心环节。

问题3:L4 RoboX产业链各细分场景的市场空间与核心玩家格局如何?

答案:

- Robotaxi场景:2030年国内市场831亿元、北美2400亿美元;格局呈现“一超多强”,Waymo为龙头,特斯拉强势入局,小马智行、文远知行等为核心玩家,车企端小鹏、特斯拉采用一体化模式。

- Robovan场景:2030年保有量150万辆,快递场景2029年市场空间199亿元;核心玩家包括九识智能(订单高增)、新石器(路权覆盖广)、白犀牛(绑定物流龙头)。

- 无人矿卡场景:2030年市场空间222亿元;易控智驾(市占率49.2%)、希迪智驾为头部玩家,采用“前装定制+运营服务”模式。

- 其他场景(港口/巴士/环卫):港口物流2027年10.8亿元(经纬恒润、斯年智驾),Robobus 2030年59.1亿元(文远知行、轻舟智航),环卫车依托政策推动(盈峰环境、仙途智能),均呈现“技术提供商+场景运营方”协同格局。

暂无评论内容