看好AI应用、游戏及港股互联网

【原报告在线阅读和下载】:20251212【MKList.com】2026年传媒互联网行业策略:看好AI应用、游戏及港股互联网 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

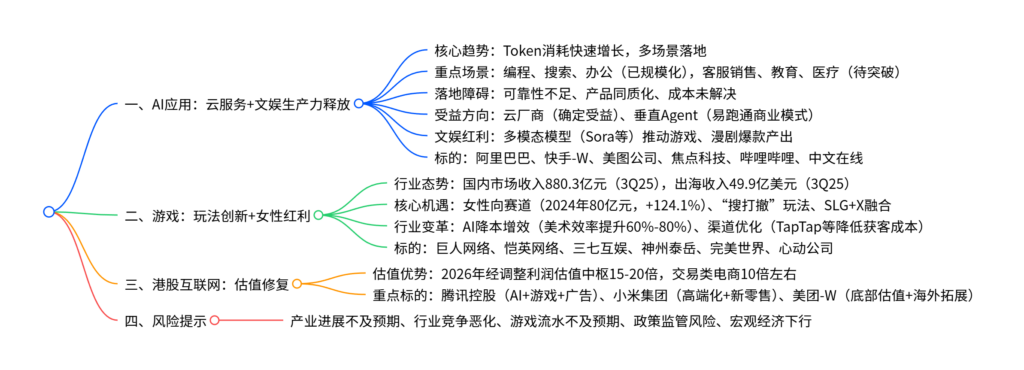

2026年传媒互联网行业重点看好AI应用、游戏、港股互联网三条主线:AI应用端Token消耗快速增长,编程、搜索、办公等场景规模化落地,云厂商与垂直Agent确定性受益,多模态模型推动文娱领域生产力释放;游戏行业进入玩法创新周期,女性向赛道(2024年市场规模80亿元,同比+124.1%)、“搜打撤”“SLG+X”融合玩法打开增长空间,AI降本增效与渠道变革优化行业格局;港股互联网估值处于低位(2026年经调整利润估值中枢15-20倍),腾讯、小米、美团等龙头具备安全边际与修复潜力。

2. 思维导图(mindmap)

3. 详细总结

一、AI应用:云服务与文娱领域双线突破

-

核心发展态势

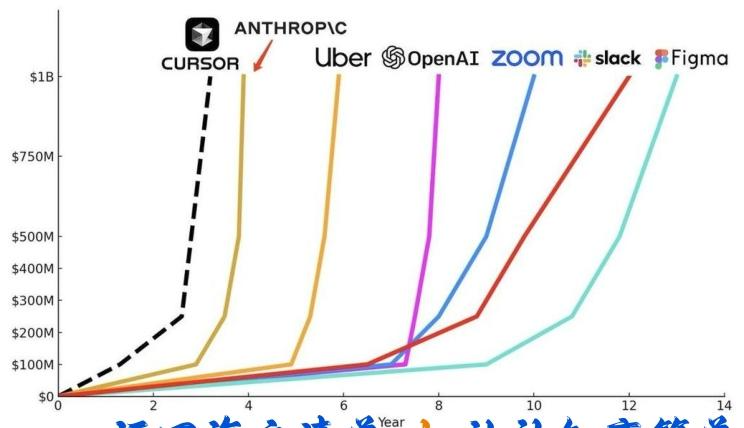

- Token消耗爆发:推理模型“多轮自我推理”模式推动Token消耗呈乘数效应,Google月度处理Token从2024年5月9.7万亿增至2025年9月980万亿。

- 场景落地节奏:2025年编程(Cursor、GitHub Copilot)、搜索(Perplexity)、办公生产力三大场景率先规模化,客服销售、教育、医疗等场景处于突破期。

-

落地核心障碍

- 可靠性不足:模型存在卡顿、逻辑混乱、幻觉问题,复杂任务错误累积(20步流程整体成功率仅35%左右)。

- 产品同质化:多数Agent为“API封装型”,依赖第三方大模型,缺乏差异化壁垒。

- 成本高企:Token单价下降被消耗量增长抵消,通用Agent成本难以控制,依赖大厂补贴。

-

重点受益方向

- 云厂商:无论应用竞争结果如何,云厂商均享受AI算力需求红利,是最确定受益者。

- 垂直Agent:聚焦特定行业/场景,积累独家数据与Workflow,更容易跑通商业模式(如编程、法律合同审核、财务审计)。

- 文娱生产力:Sora、可灵等多模态模型降低创作门槛,游戏(AI辅助开发)、漫剧(制作周期缩短近半,单集成本千元内)等领域爆款产出加速。

-

核心标的

标的 核心逻辑 阿里巴巴-W 阿里云受益AI重构,闪购业务反哺主站,广告与电商协同增长 快手-W OneRec大模型提升营销与电商效率,可灵AI收入2025年预计1.4亿美元 美图公司 AI Agent产品RoboNeo MAU破100万,生产力工具与全球化战略推进 哔哩哔哩 AIGC内容流量增长,漫剧扶持计划覆盖30%-100%成本 中文在线 年产300部AI漫剧,海量IP支撑内容出海

二、游戏:玩法创新周期开启,多重红利释放

-

行业整体表现

- 国内市场:2025年3Q中国移动游戏收入880.3亿元,同比-4.1%,环比+7.0%(高基数影响)。

- 出海市场:2025年3Q自研游戏海外收入49.9亿美元,同比-3.4%,环比+6.3%,《Kingshot》等产品驱动增长。

-

核心增长红利

- 女性向赛道:2024年市场规模80亿元,同比+124.1%,从恋爱模拟向“她娱乐”生态演进,《超自然行动组》以“中式微恐+搜打撤”玩法破圈。

- 玩法创新:“搜打撤”机制融合社交与休闲属性,SLG+X(三消、模拟经营)轻量化获客,拓宽用户群体。

- AI赋能:世纪华通、恺英网络等厂商通过自研平台实现美术效率提升60%-80%,AI原生玩法(情感陪伴、个性化剧情)重构体验。

- 渠道变革:TapTap、B站等内容平台优化营销格局,降低获客成本,提升用户留存。

-

核心标的

标的 核心逻辑 巨人网络 《超自然行动组》海外拓展,女性向与玩法创新领先 三七互娱 SLG+X融合玩法突破,海外买量优化,管线储备丰富(《奇谋三国》等) 恺英网络 《SOON》AI开发平台落地,《斗罗大陆:诛邪传说》预约量43万 神州泰岳 《Stellar Sanctuary》上线,SLG赛道商业化能力突出 完美世界 《异环》预约量378万,AI NPC与互动玩法创新

三、港股互联网:估值低位具备修复潜力

-

估值优势

- 整体估值:2026年经调整利润估值中枢15-20倍,交易类电商(京东、拼多多)估值约10倍,社交内容平台(腾讯、B站)约20倍,安全边际显著。

-

重点标的逻辑

标的 核心逻辑 腾讯控股 AI驱动广告变现增长,《三角洲行动》日活超3000万,游戏业务稳中有升 小米集团 汽车业务季度盈利(25Q3盈利7亿元,毛利率25.5%),高端化与新零售推进 美团-W 估值处于底部区间,闪购业务增长,Keeta海外拓展(中东份额提升,进入巴西市场)

4. 关键问题

问题1:2026年AI应用端的核心投资机会集中在哪些方向?背后的逻辑是什么?

答案:核心投资机会集中在云厂商、垂直Agent、文娱生产力三大方向。逻辑如下:① 云厂商是最确定受益者,AI Token消耗最终落地于算力,无论应用竞争格局如何,云厂商均能享受算力需求增长红利;② 垂直Agent比通用Agent更易跑通商业模式,其聚焦特定行业/场景,需求边界清晰,可积累独家数据与Workflow,建立竞争壁垒,且能嵌入现有付费链条;③ 文娱生产力领域,Sora等多模态模型降低创作门槛,游戏(AI辅助开发降本)、漫剧(制作效率翻倍、成本大降)等领域爆款产出加速,小团队大爆款成为可能,带动相关内容平台与IP方受益。

问题2:游戏行业“玩法创新周期”的核心特征是什么?女性向赛道与SLG+X玩法的增长逻辑有何不同?

答案:玩法创新周期的核心特征是供给侧玩法突破+需求侧用户转化:供给端厂商深耕细分赛道,通过“搜打撤”“SLG+X”等融合玩法实现破圈;需求端休闲玩家向付费成熟玩家转化,市场空间扩容。两者增长逻辑差异:① 女性向赛道:2024年市场规模80亿元(同比+124.1%),核心逻辑是“供给创造需求”,从单纯恋爱模拟向权谋、科幻、微恐等多元“她娱乐”生态延伸,依赖题材创新与社交情感属性提升用户粘性;② SLG+X玩法:核心逻辑是“轻量化获客+深度商业化”,通过三消、模拟经营等副玩法降低门槛,吸引泛用户,再通过分层转化保留SLG长生命周期与高付费优势,解决传统SLG用户固化、买量昂贵的痛点。

问题3:港股互联网当前的估值优势体现在哪里?重点标的的核心增长动力分别是什么?

答案:估值优势体现在整体估值低位+细分板块分化:当前港股互联网2026年经调整利润估值中枢15-20倍,交易类电商(京东、拼多多)估值约10倍,社交内容平台(腾讯、B站)约20倍,显著低于历史中枢,具备安全边际。重点标的核心动力:① 腾讯控股:AI技术提升广告变现效率,视频号、小程序拓展广告场景,游戏业务靠《三角洲行动》等新品与长青产品稳步增长;② 小米集团:汽车业务实现季度盈利(25Q3毛利率25.5%),手机高端化(3000元以上机型占比24.1%)与新零售门店(1.8万家)持续推进,“人车家”生态赋能IoT业务;③ 美团-W:外卖业务保持份额与UE优势,闪购用户频次提升,海外业务Keeta在中东份额快速增长,进入巴西等新市场,长期贡献增量。

:AI金融大模型的两条技术路线_页面_01-800x450.jpg)

-389x550.jpg)

暂无评论内容