多款民营火箭首飞,助力我国卫星组网

【原报告在线阅读和下载】:20251211【MKList.com】商业航天专题一:多款民营火箭首飞,助力我国卫星组网 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

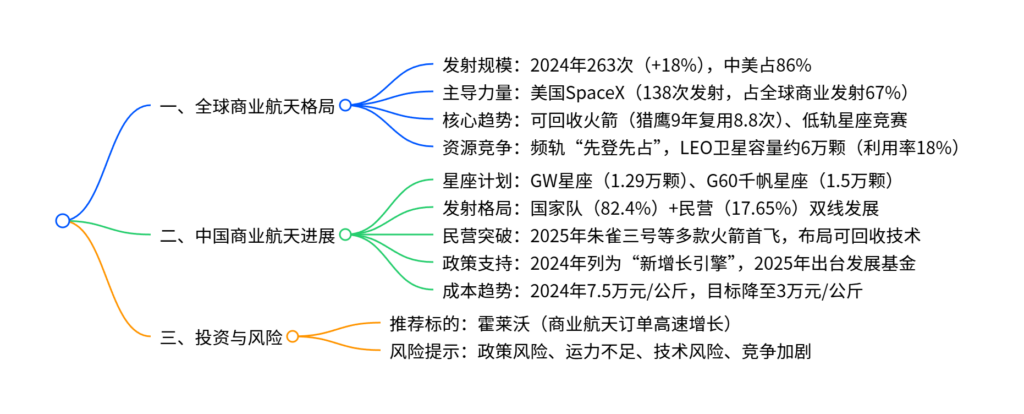

全球商业航天进入高景气期,2024年全球发射263次(同比+18%),中美占比86% ,美国SpaceX凭借可回收火箭技术主导商业发射市场(占全球商业发射67% );我国正推进GW星座(1.29万颗)、G60千帆星座(1.5万颗)两大万星计划,但“星多箭少”问题凸显,2024年民营火箭发射占比仅17.65% ;2025年朱雀三号等多款民营可回收火箭密集首飞,政策持续加码(如设立国家商业航天发展基金),推动发射成本向3万元/公斤 目标下降,助力卫星组网加速,建议关注霍莱沃等标的,需警惕运力不足、技术迭代等风险。

2. 思维导图(mindmap)

3. 详细总结

一、全球商业航天:技术与规模双爆发

-

行业整体景气度

- 发射规模创新高:2024年全球执行263次航天发射(同比+18%),成功将2873个航天器送入太空,总质量达2171.39吨 ,创历史纪录。

- 中美主导格局:美国以158次发射占比60% (SpaceX占138次),中国68次占比26% ,两国合计占全球86% 。

- 商业发射成主流:2024年商业发射175次(同比+41%),占比66% ,SpaceX以117次商业发射(含92次星链任务)占全球商业发射67% 。

-

核心竞争焦点:频轨资源与可回收技术

- 频轨资源“先登先占”:低轨(LEO)卫星总容量约6万颗,2025年5月在轨约1.08万颗(利用率18%),C/Ku/Ka等频段已饱和,各国加速星座布局。

- 可回收技术重塑成本:SpaceX猎鹰9火箭2024年以15枚箭体完成132次发射,年平均复用8.8次,全新火箭成本5000万美元,复用后降至1500万美元,大幅降低发射门槛。

-

全球星座布局计划

国家/组织 项目名称 主导方 规划规模 进展 美国 Starlink(星链) SpaceX 约4.2万颗 已发射超9000颗 美国 Project Kuiper(柯伊伯) 亚马逊 超3200颗 推进中 中国 GW星座(星网工程) 中国星网 1.29万颗 2024年底首发,2025年累计在轨113颗 中国 G60千帆星座 上海垣信卫星 2030年前1.5万颗 2025年10月累计在轨108颗 欧盟 IRIS2 欧盟委员会 290颗 2024年启动,斥资超100亿欧元

二、中国商业航天:民营崛起+政策护航

-

核心矛盾:星多箭少,运力缺口凸显

- 星座需求庞大:我国两大万星计划(合计2.8万颗)进入组网高峰期,未来十年为建设密集期。

- 当前运力不足:2024年中国火箭发射中,国家队(航天科技/科工集团)占82.4% ,民营火箭仅占17.65% (12次发射,成功率83.33%),与星座发射需求存在量级差距。

-

民营火箭突破:可回收技术密集首飞

- 2025年首飞潮:朱雀三号(蓝箭航天,12月3日首飞,二级入轨)、天龙三号(天兵科技,12月预计首飞)、力箭二号(中科宇航,12月预计首飞)、智神星一号(星河动力,2026年预计首飞)。

- 成本下降目标:我国卫星发射成本从2020年11.5万元/公斤降至2024年7.5万元/公斤 ,未来目标降至3万元/公斤 (较传统火箭降70%)。

-

政策持续加码,提升至国家战略高度

发布时间 政策名称 核心要点 2024年 政府工作报告 首次将商业航天列为“新增长引擎” 2025年10月 党的二十届四中全会公报 将“航天强国”与制造、质量等强国并列 2025年11月 《推进商业航天高质量安全发展行动计划(2025-2027年)》 设立国家商业航天发展基金,支持可回收火箭、批量化卫星制造

三、投资建议与风险提示

-

推荐标的:霍莱沃

- 核心优势:电磁领域国产标杆,商业航天订单高速增长,2025Q3营收1.13亿元(同比+76.23%)。

- 业绩预测:2025-2027年归母净利润预计0.3/0.8/1.5亿元,PE分别为134/46/25倍,维持“买入”评级。

-

风险提示

- 政策风险:支持力度减弱或执行延后影响行业发展。

- 运力不足风险:火箭运力无法匹配星座建设时间要求。

- 技术风险:可回收火箭、卫星制造等核心技术迭代不及预期。

- 竞争加剧风险:市场参与者增加导致产业链竞争升级。

4. 关键问题

问题1:我国商业航天“星多箭少”的核心矛盾具体表现是什么?2025年有哪些关键举措缓解这一矛盾?

答案:核心矛盾表现为“星座需求庞大与运力供给不足”的量级差距:我国GW星座(1.29万颗)、G60千帆星座(1.5万颗)合计规划2.8万颗卫星,2025年累计在轨仅221颗,而2024年民营火箭发射占比仅17.65%,难以匹配未来组网密集发射需求。2025年关键缓解举措:① 民营火箭密集首飞,朱雀三号、天龙三号、力箭二号等多款火箭陆续首飞,补充运力;② 布局可回收技术,推动发射成本从7.5万元/公斤向3万元/公斤下降,提升发射经济性;③ 政策支持,设立国家商业航天发展基金,支持火箭研制与卫星批量化制造。

问题2:全球商业航天频轨资源竞争的核心规则与现状是什么?我国星座计划面临哪些竞争压力?

答案:核心规则是国际电信联盟(ITU)的“先登先占”,即卫星轨道和频段资源按申请顺序竞争协调使用,先部署者占据优势。现状:低轨(LEO)卫星总容量约6万颗,2025年5月利用率18%,但C/Ku/Ka等核心通信频段已饱和;美国SpaceX星链计划规划4.2万颗(占LEO容量70%),已发射超9000颗,抢占大量资源。我国面临的竞争压力:① 频轨资源已被美国大量占据,我国星座计划需在剩余资源中快速布局;② 美国SpaceX凭借可回收技术实现高频次发射(2024年138次),组网速度领先,我国需加快火箭运力与发射效率提升,避免资源错失。

问题3:可回收火箭技术对商业航天的核心价值是什么?我国民营企业在该领域的进展与差距如何?

答案:核心价值是颠覆成本结构,通过箭体重复使用大幅降低发射成本:SpaceX猎鹰9火箭复用后成本从5000万美元降至1500万美元,支撑其高频次发射与星链组网,成为商业航天规模化发展的关键。我国民营企业进展:① 2025年12月朱雀三号完成首飞(二级入轨,一子级回收试验失败),标志着民营可回收火箭进入实质验证阶段;② 天龙三号、智神星一号等多款产品陆续规划首飞,形成多元化竞争格局。差距:① 技术成熟度,SpaceX猎鹰9年复用8.8次,我国尚未实现成功回收与复用;② 发射频次,我国民营火箭年发射量仍较低,未形成规模效应;③ 成本控制,当前我国发射成本7.5万元/公斤,距离3万元/公斤目标仍需技术迭代与规模提升。

暂无评论内容