矿端紧缺,库存低位

【原报告在线阅读和下载】:20251210【MKList.com】锡行业专题:矿端紧缺,库存低位 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

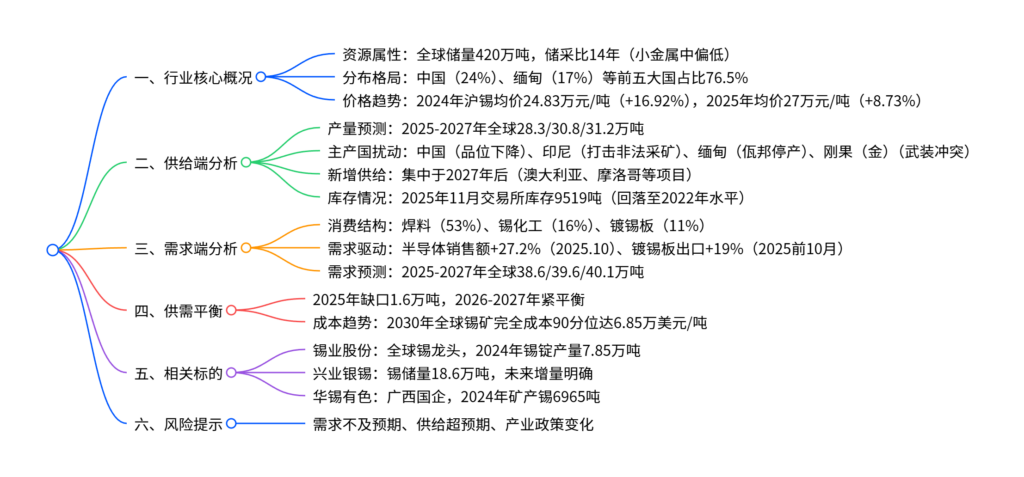

锡作为资源稀缺(全球储采比仅14年)且应用不可替代的小金属,2025年呈现矿端紧缺、库存低位、需求稳增的格局:供给端受中国/印尼/缅甸等主产国品位下降、缅甸佤邦停产(2023年8月至今未全面复产)、刚果(金)武装冲突等扰动,2025年全球锡矿产量预计28.3万吨;需求端受益于半导体销售额同比+27.2%(2025年10月)、镀锡板出口增19%,2025年全球需求达38.6万吨,供需缺口约1.6万吨;叠加交易所库存回落至9519吨(2025年11月),锡价有望持续上行,重点关注锡业股份、兴业银锡、华锡有色等标的,需警惕需求不及预期、供给超预期等风险。

2. 思维导图(mindmap)

3. 详细总结

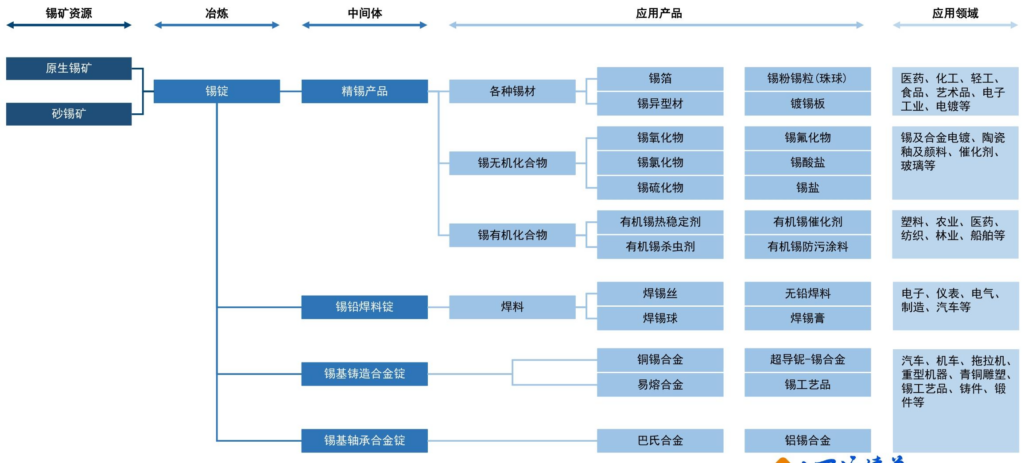

一、行业核心属性:资源稀缺+应用不可替代

-

资源稀缺性

- 全球储量:2024年末全球锡资源储量420万吨,储采比仅14年,在小金属中处于极低水平(稀土储采比230.8年、钨56.8年)。

- 分布集中:中国(100万吨,24%)、缅甸(70万吨,17%)、澳大利亚(62万吨,15%)等前五大资源国储量合计占比76.5% 。

- 增储不足:全球锡矿勘查投入较低,新增储量赶不上开采量,稀缺程度逐年加剧。

-

应用不可替代性

- 核心用途:锡焊料因熔点低(231.89℃)、导电导热性好,在电子领域不可替代,占精锡需求53% ;此外还用于锡化工(16%)、镀锡板(11%)等领域。

- 消费区域:中国是最大消费国,2024年消费量20.4万吨,全球占比54% 。

二、供给端:矿端紧缺+扰动不断

-

全球产量趋势

- 历史产量:2022-2024年全球矿产锡量稳定在30万吨左右(2024年30万吨)。

- 未来预测:2025-2027年预计分别为28.3/30.8/31.2万吨,2025年因主产国扰动显著下降。

-

主产国供给扰动

主产国 2024年产量(万吨) 占比 核心扰动因素 中国 6.9 23% 矿山品位下降、环保趋严、勘探支出少 印尼 5.0 17% 品位下降、水下开采成本高、打击非法采矿 缅甸 3.4 11% 佤邦2023年8月停产,至今未全面复产,库存耗尽 刚果(金) 2.5 8% 反政府武装冲突,比齐矿山多次停产 -

新增供给节奏

- 新增项目集中于2027年及以后,国内仅兴业银锡银漫二期有增量,海外主要来自澳大利亚、摩洛哥、秘鲁等项目,2027年合计增量约2.33万吨。

- 资本开支不足:中国锡矿勘查资金投入远低于金、铜等品种(2024年仅7100万元),印尼天马公司CAPEX逐年下降,长期供给增长受限。

-

库存与加工费

- 库存低位:2025年11月,SHFE锡库存6359吨+LME锡库存3160吨,合计9519吨,回落至2022年末水平。

- 加工费下滑:2025年锡精矿冶炼加工费均值8209元/吨,较2024年下滑29%,反映矿端紧缺。

三、需求端:稳中有升,核心驱动明确

-

消费结构与需求预测

-

2024年全球精锡消费量37.8万吨(+2.8%),2025-2027年预计达38.6/39.6/40.1万吨,增速分别为2.1%/2.5%/1.5%。

-

细分领域需求:

- 焊料(53%):2025年10月全球半导体销售额727.1亿美元(同比+27.2%),带动电子焊料需求;光伏焊料占比仅7%,2026年需求下滑对整体影响有限。

- 锡化工(16%):PVC热稳定剂为主要应用(占62%),2025年1-10月中国PVC产量同比+4%,需求小幅增长。

- 镀锡板(11%):2025年前10月中国镀锡板出口169万吨(同比+19%),出口需求旺盛。

-

四、供需平衡与成本趋势

-

供需平衡表(万吨)

年份 需求合计 供给合计 供需缺口 2024 37.8 37.0 -0.8 2025E 38.6 37.0 -1.6 2026E 39.6 39.5 -0.1 2027E 40.1 39.9 -0.3 -

成本抬升趋势

- 全球锡矿品位持续下降,推动成本曲线上行:2022年全球锡矿完全成本90分位2.56万美元/吨,预计2027年升至3.38万美元/吨,2030年达6.85万美元/吨(较2022年增长1.5倍)。

五、相关标的

| 标的名称 | 核心优势 | 2024年关键数据 |

|---|---|---|

| 锡业股份 | 全球锡龙头,产业链完整 | 锡锭产量7.85万吨,全球市占率25% |

| 兴业银锡 | 锡储量18.6万吨,增量明确 | 矿产锡8902吨,未来产能有望超3万吨/年 |

| 华锡有色 | 广西国企,资源优质 | 矿产锡6965吨,铜坑矿+高峰矿锡资源量25.3万吨 |

六、风险提示

- 需求风险:光伏、电子等下游领域需求增长不及预期。

- 供给风险:缅甸佤邦超预期复产、新增项目投产进度加快导致供给超预期。

- 政策风险:产业政策变化(如环保、出口政策调整)。

4. 关键问题

问题1:2025年锡行业供需缺口的核心驱动因素是什么?缺口规模预计多大?

答案:核心驱动因素是“供给收缩+需求稳增”的双重共振。供给端:① 主产国扰动集中,缅甸佤邦2023年8月停产至今未全面复产,库存已耗尽;中国、印尼矿山品位下降,刚果(金)武装冲突扰动生产,2025年全球锡矿产量预计28.3万吨(同比-5.7%);② 新增供给集中于2027年后,短期无增量补充。需求端:① 半导体行业复苏,2025年10月销售额同比+27.2%,带动占比53%的焊料需求;② 镀锡板出口同比+19%,锡化工需求随PVC产量增长,2025年全球需求预计38.6万吨(同比+2.1%)。综合测算,2025年全球精锡供需缺口约1.6万吨。

问题2:锡矿成本曲线未来走势如何?对锡价有何影响?

答案:未来锡矿成本曲线将持续抬升。核心原因是全球主要产区(中国、印尼、缅甸)锡矿品位系统性下降,叠加开采难度加大(如印尼水下采矿)、勘查投入不足,导致开采成本逐年上升。根据ITA预测,2022年全球锡矿完全成本90分位为2.56万美元/吨,2027年将升至3.38万美元/吨,2030年进一步增至6.85万美元/吨(较2022年增长1.5倍)。成本抬升将构筑锡价长期支撑,叠加2025年供需缺口、库存低位,锡价有望持续上行;长期来看,资源稀缺性+成本刚性,锡价中枢将逐步上移。

问题3:国内核心锡企的竞争优势与未来增量分别是什么?

答案:国内三大核心标的各有侧重,增量明确:① 锡业股份:全球锡行业龙头,优势在于产业链完整(冶炼产能8万吨/年)、市占率高(全球25%),2024年锡锭产量7.85万吨,核心增量来自现有产能挖潜及产业链延伸;② 兴业银锡:优势是资源储备丰厚(锡储量18.6万吨,占国内近20%),未来增量集中于银漫二期、摩洛哥阿奇马奇锡矿等项目,全部放量后矿产锡产能有望超3万吨/年;③ 华锡有色:广西国企,优势是区域资源垄断(铜坑矿+高峰矿锡资源量25.3万吨),2024年矿产锡6965吨,未来增量来自现有矿山技改扩产及资源整合。

暂无评论内容