AI服务器大拆解,架起材料“军火库

【原报告在线阅读和下载】:20251209-AI系列深度(八):AI服务器大拆解,架起材料“军火库”【MKList.com】 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

全球AI市场高景气,2023-2030年复合增速超35%,算力需求驱动下AI服务器市场需求激增,2026年将成AI硬件投放大年,亚马逊、微软等龙头上调资本开支;以NVIDIA DGX H100为样本拆解,AI服务器涉及晶圆加工与封装材料、覆铜板材料、导热散热材料、光学材料、供配电材料五大核心材料板块,国内企业在各领域加速推进客户导入、量产爬坡与国产替代,投资需围绕“认证进度+产能扩张+国产替代”主线,同时警惕下游需求、技术迭代等相关风险。

2. 思维导图(mindmap)

3. 详细总结

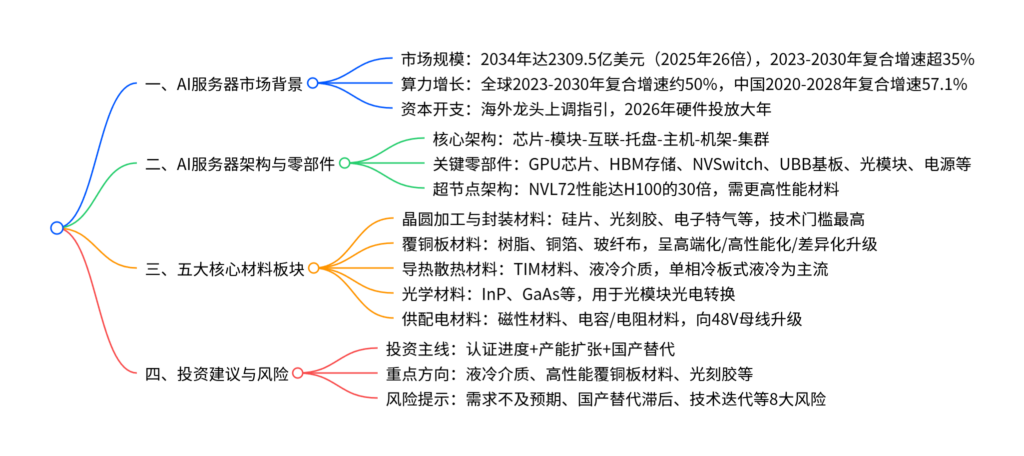

一、AI服务器市场机遇:高增长驱动需求爆发

-

市场规模与算力增长

- 全球AI市场:2023-2030年复合增速超35%,2034年市场规模预计达2309.5亿美元(约为2025年的26倍)。

- 算力扩张:全球算力2023-2030年复合增速约50%(从1397 EFLOPS增至16 ZFLOPS);中国智能算力2024-2028年从725.3 EFLOPS升至2781.9 EFLOPS,2020-2028年复合增速57.1%。

- 需求结构:头部模型主导需求,Anthropic Claude等五大系列占大模型周度token使用量的83%(截至2025年11月,周度token使用量达7.08万亿,较年初扩大13倍)。

-

资本开支支撑

-

海外龙头上调资本开支指引,2026年将成AI硬件投放大年:

企业 2025年资本开支计划(上调后) 增速/补充说明 亚马逊 1250亿美元 较此前1000亿美元上调 谷歌 910-930亿美元 较此前850亿美元上调 Meta 700-720亿美元 上调区间上限 微软 882亿美元(2025年实际) 2026年增速预计高于2025年(2025年同比+58%)

-

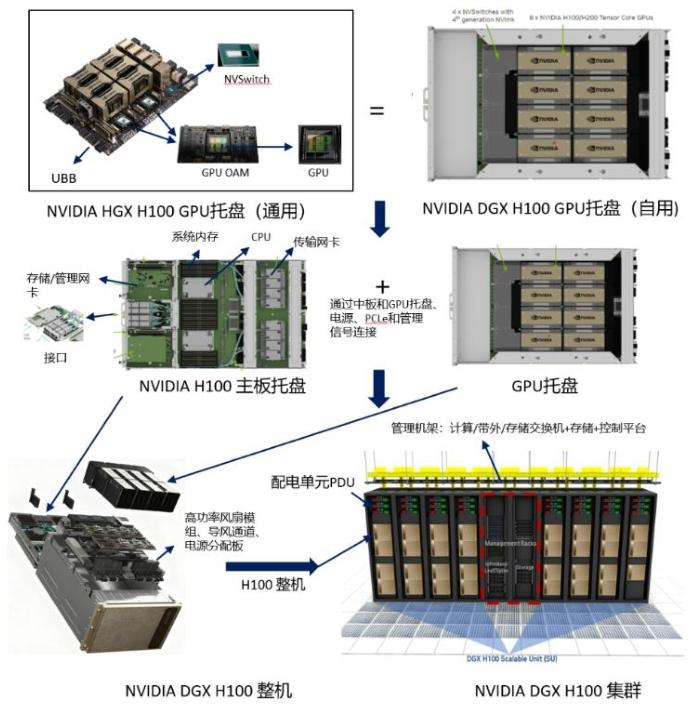

二、AI服务器架构与零部件拆解

以NVIDIA DGX H100为样本,遵循“芯片-模块-互联-托盘-主机-机架-集群”层级逻辑:

-

核心层级拆解

- 芯片层:H100 GPU为核心,集成HBM堆叠存储与NVLink控制器,是算力“发动机”。

- 加速器模块层:采用OAM标准封装为“标准算力砖”,集成供电、热接口等。

- UBB层:引入NVSwitch芯片,形成GPU全互连高速域,聚合成“GPU计算岛”。

- 托盘层:含GPU托盘(一体化封装UBB、OAM等)与主板托盘(承载CPU、内存等)。

- 整机与数据中心层:集成托盘、电源、散热等子系统,机柜配套PDU与高带宽交换机。

-

超节点架构升级:NVL72(机柜级超节点)含72块GPU,性能达H100的30倍,需更高功率模块与散热材料。

三、五大核心材料板块详情

| 材料板块 | 核心应用部件 | 关键材料/技术 | 产业进展(2025年上半年) |

|---|---|---|---|

| 晶圆加工与封装材料 | GPU、NVSwitch、HBM、光模块芯片等 | 硅片(150-300mm)、光刻胶(KrF/ArF)、电子特气(5N级纯度)、湿电子化学品(G5+等级) | 国内企业推进“客户导入-小批试产-量产爬坡”,部分光刻胶、电子特气实现进口替代 |

| 覆铜板材料 | GPU UBB、主板、交换机主板 | 树脂(低介低损)、铜箔(HVLP5≤0.4μm粗糙度)、玻纤布(Q布,Dk3.74/Df0.0002) | 供给端呈“树脂高端化、铜箔高性能化、玻纤差异化”升级,HVLP铜箔送样头部厂商 |

| 导热散热材料 | GPU核心、HBM、电源等 | TIM材料(导热系数最高86 W/m·K)、液冷介质(全氟/烃基/硅油) | 单相冷板式液冷占比超90%,液冷企业扩建产能,合规与可靠性验证成标配 |

| 光学材料 | 光模块(激光器/探测器芯片) | Ⅲ-Ⅴ族化合物(InP/GaAs)、宽禁带半导体(GaN/SiC) | 衬底与晶体材料稳步推进,下游垂直一体化导致独立披露企业有限 |

| 供配电材料 | 电感、电容、电阻、母线 | 磁性材料(非晶/纳米晶粉)、MLCC粉体、5N级超高纯铝 | 向48V母线升级(铜损降至1/16),软磁粉体带动芯片电感小批量落地,国产替代加速 |

四、投资建议与风险提示

- 投资建议:围绕“认证进度+产能扩张+国产替代”主线,重点关注液冷介质与高性能TIM、高频高速覆铜板用树脂/铜箔/玻纤、光刻胶、电子特气、光芯片衬底与电磁材料相关标的。

- 风险提示:下游需求不及预期、AI普及速度放缓、原材料价格波动、行业竞争加剧、新材料研发与国产替代滞后、项目验证进度不及预期、下游资本开支缩减、新技术迭代风险。

4. 关键问题与答案

问题1:AI服务器市场爆发的核心驱动因素是什么?对应的硬件投放关键节点是什么?

答案:核心驱动因素包括三方面:① 全球AI市场高增长(2023-2030年复合增速超35%),生成式AI多场景渗透带动大模型token使用量激增(2025年11月周度达7.08万亿,较年初扩13倍);② 算力需求刚性扩张(全球2023-2030年算力复合增速约50%,中国智能算力2020-2028年复合增速57.1%);③ 海外AI龙头资本开支大幅上调(亚马逊、谷歌、Meta等均上调2025年资本开支计划)。硬件投放关键节点为2026年,将成为AI硬件设施大量投放之年。

问题2:AI服务器五大核心材料板块的技术升级方向分别是什么?

答案:① 晶圆加工与封装材料:向更大尺寸(硅片150-300mm)、更高纯度(电子特气5N级)、更高分辨率(光刻胶KrF/ArF)、更低缺陷演进;② 覆铜板材料:树脂高端化(低介低损)、铜箔高性能化(HVLP5粗糙度≤0.4μm)、玻纤差异化(Q布为主流方向);③ 导热散热材料:TIM材料追求更高导热系数,液冷介质并行全氟/烃基/硅油路线,合规与长期可靠性验证成标配;④ 光学材料:适配光模块速率升级(向800G及以上演进),需更高带宽、更低损耗的Ⅲ-Ⅴ族化合物与宽禁带半导体材料;⑤ 供配电材料:向48V母线架构升级(降低铜损),磁性材料追求“低损+高饱和+高温稳定”,电容/电阻材料提升耐压与纹波电流能力。

问题3:国内企业在AI服务器核心材料领域的进展如何?当前面临的主要瓶颈是什么?

答案:进展方面:① 晶圆加工与封装材料:硅片、光刻胶、电子特气企业推进“客户导入-小批试产-量产爬坡”,部分产品通过客户认证并实现销售收入,电子特气多品类实现进口替代;② 覆铜板材料:HVLP系列铜箔(1-5型)逐步批量供货或送样验证,低介电玻纤布通过下游认证;③ 导热散热材料:TIM材料与液冷介质产能扩张,部分产品性能对标国际水平;④ 供配电材料:5N级超高纯铝实现突破,软磁粉体带动芯片电感小批量落地。主要瓶颈:① 光学材料领域,下游光模块/IDM厂商普遍采取垂直一体化与联合开发模式,供应链外溢度低,可独立披露的材料公司数量有限;② 部分高端材料(如ArF浸没式光刻胶、高端液冷介质)研发与验证周期长,国产替代进度仍需追赶;③ 核心材料的客户认证周期长,规模化量产能力仍需提升。

暂无评论内容