破晓:从预期到盈利的切换

【原报告在线阅读和下载】:20251204【MKList.com】消费级AR眼镜系列报告(一):破局与展望——全球AR市场增长逻辑与投资机遇 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

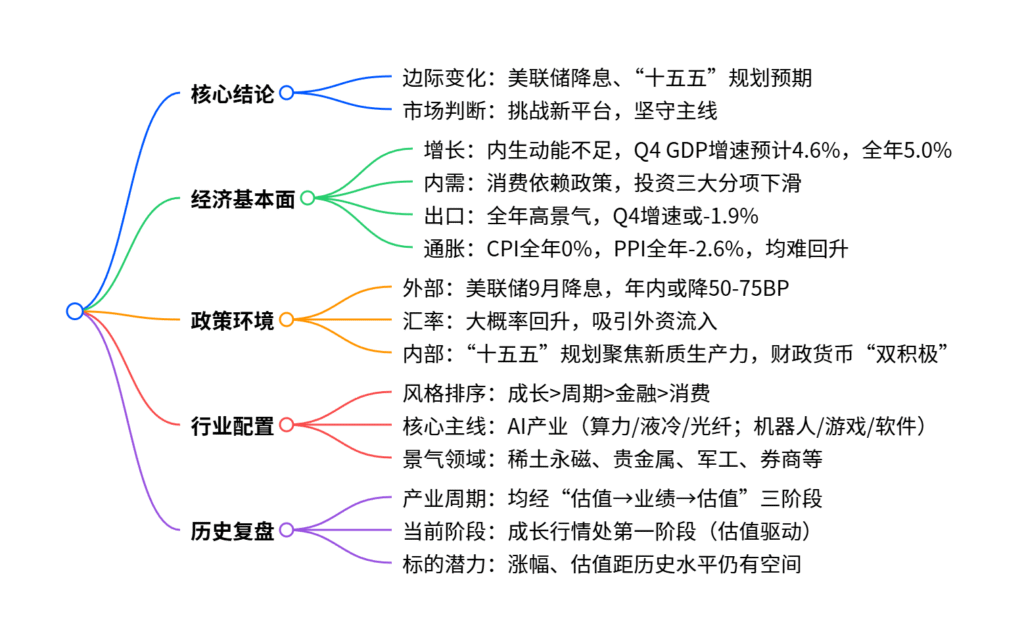

2026年A股核心逻辑是从预期驱动切换至盈利支撑,宏观层面全年GDP增速预计4.7%,CPI温和回升至0.9%、PPI由负转正至0.5%,名义GDP升至5.5%;政策聚焦“十五五”规划,以现代化产业体系+高水平对外开放为核心,财政“更加积极”(赤字率4.2%)、货币“适度宽松”;市场行情将呈现“缓而慢”特征,成长>周期>消费>金融为核心风格,主线聚焦AI产业链(算力+配套+应用) 与涨价链条(存储+储能+能源金属),当前成长产业周期仍处第一阶段,盈利与估值双轮驱动下行情有望延续。

2. 思维导图(mindmap)

3. 详细总结

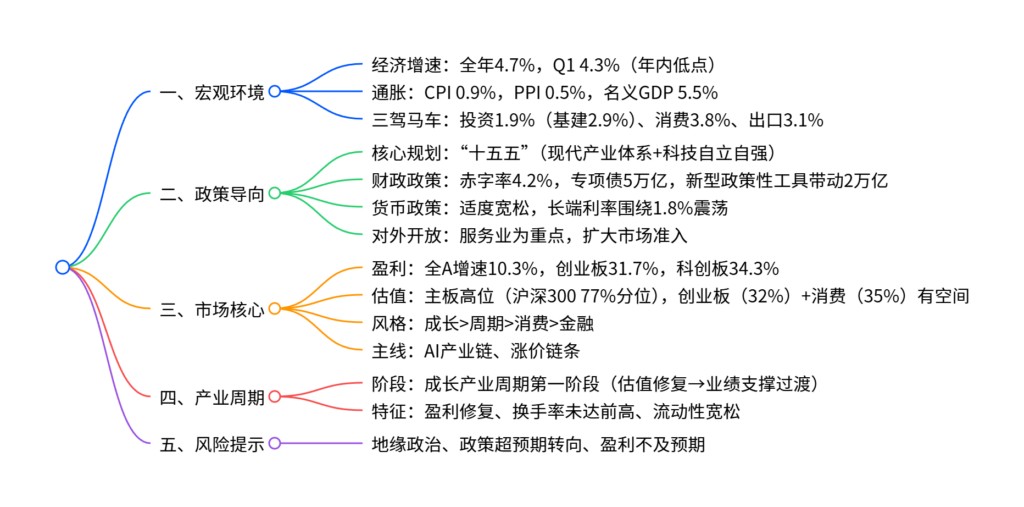

一、宏观经济:增长承压,价格改善成亮点

1.1 经济增速与结构

-

全年增速:2026年GDP预计增长4.7%,呈现“前低后高”节奏(Q1 4.3%、Q2 4.8%、Q3 5.0%、Q4 4.6%),一季度为年内低点。

-

三驾马车表现:

指标 2026年增速 核心驱动/约束 固定资产投资 1.9% 基建2.9%(“十五五”重大项目),地产投资-8.6%(需求企稳尚需时日) 社会零售 3.8% 补贴政策边际弱化,居民消费倾向偏低,服务消费为新增长点 出口 3.1% 对美出口风险释放,全球贸易量下滑拖累增速 -

生产端:二产受出口放缓影响增速回落至4.3%,三产温和复苏至4.8%(消费相关服务业动能不足)。

1.2 通胀与名义GDP

- CPI:温和回升至0.9%,食品与能源拖累减弱,核心CPI(服务消费)为主要拉动项。

- PPI:由负转正至0.5%,“反内卷”政策推动工业品价格企稳,基数效应贡献主导。

- 名义GDP:GDP平减指数回正至0.67%,带动名义GDP升至5.5%,成为企业盈利修复的核心支撑。

二、政策框架:“十五五”引领,兼顾当下与未来

2.1 核心政策导向

- 规划重点:“十五五”规划将“现代化产业体系”“高水平对外开放”排序前置,聚焦科技自立自强、扩内需、深化改革三大方向。

- 财政政策:延续“更加积极”,赤字率从4%上调至4.2%,专项债规模扩至5万亿,新型政策性工具带动2万亿增量资金,支出节奏有望前置。

- 货币政策:维持“适度宽松”,银行息差压力掣肘全面降息,长端利率或围绕1.8%震荡,结构性工具精准发力。

- 对外开放:以服务业为重点扩大市场准入,推进人民币国际化,自贸区负面清单缩减至27项,海南自贸港2025年底完成封关。

2.2 重点产业政策

- 科技自立自强:超常规支持集成电路、工业母机等核心技术攻关,全面实施“人工智能+”行动。

- 扩内需:破除全国统一大市场卡点堵点,整治“内卷式”竞争,扩大服务消费(教育、医疗、文旅)。

- 现代产业体系:优化传统产业,壮大新能源、低空经济等新兴产业,前瞻布局量子科技、脑机接口等未来产业。

三、市场基本面:盈利上行,估值分化

3.1 盈利:全面修复,成长板领跑

- 整体盈利:2026年全A归母净利润增速预计10.3%(2025年8.2%),全A剔金融增速7.7%,盈利成为行情核心支撑。

- 板块分化:创业板(31.7%)、科创板(34.3%)维持高增速,主板稳健改善,一季度创业板、年末科创板盈利弹性突出。

- 盈利规模:全A各季度盈利规模均创2020年以来新高,创业板盈利规模显著增长,科创板受低基数影响支撑有限。

3.2 估值:结构分化,仍有安全垫

- 指数估值:沪深300(77%分位)、上证指数(84%分位)处于高位,创业板(32%分位)、消费风格(35%分位)估值偏低。

- 行业估值:超2/3行业估值分位超50%,成长板块(计算机93%、电子79%)偏高,金融(银行21.5%)、传统消费(食品饮料21.7%)偏低。

- 股权风险溢价:当前2.74%(66%分位),距离历史中枢(1.62%)仍有下行空间,市场仍具估值提升潜力。

四、行业配置:主线明确,风格清晰

4.1 核心风格:成长>周期>消费>金融

- 成长风格:产业景气周期延续,AI主线业绩兑现,弹性最大,贯穿2026全年,电新、军工受益景气改善。

- 周期风格:分化显著,聚焦涨价链条(能源金属、锂电材料)与外需改善品种(工程机械、军工)。

- 消费风格:整体跟涨,政策催化阶段性机会,关注牛肉乳制品、珠宝饰品等细分景气领域。

- 金融风格:弹性偏弱,机会集中于市场调整期避险与年末滞涨补涨,高股息属性褪色。

4.2 两大核心主线

| 主线 | 细分方向 | 核心逻辑 | 关键数据/标的 |

|---|---|---|---|

| AI产业链 | 算力端 | 算力需求缺口大,业绩持续兑现 | 光模块(800G/1.6T)、PCB、CPO;中际旭创、新易盛 |

| 算力配套 | 算力设施落地带动辅助需求 | 光纤(空心光纤商用)、液冷(CAGR 46.8%)、电源设备 | |

| 应用端 | 产业趋势明确,主题+业绩双驱动 | 机器人(2030年市场241亿)、游戏(营收拐点)、软件(生成式AI规模259亿) | |

| 涨价链条 | 存储 | 供给收缩+AI需求拉动 | NAND价格年初至11月涨超50%,DRAM涨超70% |

| 储能链 | 海内外需求高增 | 储能电池出口增速246%,碳酸锂价格从低点涨60% | |

| 能源金属+化工 | 供需格局改善 | 锂矿供给收缩,磷酸铁锂价格涨30%,FEC涨107% | |

| 外需品种 | 海外需求回暖+出口优势 | 工程机械海外毛利率高国内8pct,军工出口空间大(全球占比不足3%) |

五、产业周期:第一阶段延续,行情未终结

5.1 周期特征

- 阶段定位:当前处于成长产业周期第一阶段(估值修复→业绩支撑过渡),历史复盘显示该阶段结束需满足“流动性收紧/经济预期恶化+换手率触前高”。

- 当前信号:盈利持续修复(成长风格连续3季度业绩占优)、换手率未达前高(成长1.9%、通信2.8%)、流动性宽松延续,第一阶段行情仍在途中。

5.2 历史参考

- 三轮成长周期(智能手机、互联网、新能源)均经历“三阶段两调整”,第一阶段结束多由流动性收紧(2009年)、钱荒(2013年)、疫情冲击(2020年)引发,当前暂无类似风险。

4. 关键问题

问题1:2026年A股核心投资主线为何聚焦AI产业链与涨价链条?两大主线的盈利支撑与估值合理性如何?

答案:

- 核心逻辑:①AI产业链是新一轮产业景气周期的核心,算力需求缺口巨大(AI服务器PCB年复合增速32.5%),从算力端到应用端业绩逐步兑现,2026年全A成长板块盈利增速31%-34%,产业趋势不可逆转;②涨价链条受益于供需格局改善,存储(供给收缩+AI需求)、储能(海外需求增246%)、能源金属(锂矿减产+下游高增)价格持续上行,直接带动企业盈利修复。

- 估值合理性:AI产业链中算力配套(液冷、光模块)估值虽处高位,但盈利高增(新易盛2025Q3增速205%)消化估值;涨价链条中能源金属、锂电材料估值分位多在50%以下,处于“盈利上行+估值合理”区间,安全边际充足。

问题2:2026年宏观经济“增长承压但价格改善”对A股的传导路径是什么?政策如何对冲增长压力?

答案:

- 传导路径:①价格改善(CPI回升、PPI回正)带动名义GDP升至5.5%,企业营收与毛利率修复,尤其是中游制造、周期板块盈利弹性突出;②增长承压压制顺周期板块估值,政策对冲下基建(2.9%增速)、科技(“人工智能+”)成为稳增长核心抓手,形成“盈利修复+政策托底”的双重支撑;③温和通胀环境下,货币政策无需收紧,流动性宽松为成长板块估值提供支撑。

- 政策对冲:①财政政策加码(赤字率4.2%+专项债5万亿),重点支持“十五五”重大项目与新型基础设施;②货币政策维持适度宽松,结构性工具支持科技、绿色产业;③扩内需+对外开放双轮驱动,破除市场壁垒,扩大服务消费与外资准入。

问题3:当前成长产业周期处于第一阶段,如何判断行情是否进入第二阶段?后续需关注哪些信号?

答案:

- 阶段切换标志:成长产业周期从第一阶段(估值修复)进入第二阶段(业绩支撑)的核心标志是“盈利全面爆发+估值消化”,即成长板块盈利增速从“修复型”转向“高增型”(全A成长增速超15%),估值分位从高位回落至50%-60%区间,行业龙头业绩兑现确定性提升。

- 关注信号:①盈利信号:AI产业链应用端(机器人、游戏)、涨价链条(储能、存储)季度盈利增速超30%,且持续两个季度;②估值信号:创业板估值分位升至50%以上,成长板块估值与盈利增速匹配度提升;③风险信号:流动性收紧(10Y国债收益率突破2.0%)、地缘冲突升级、政策转向,若出现则可能触发第一阶段末期的良性调整(幅度15%-20%)。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容