2026年全球市场投资展望:高处不胜寒

【原报告在线阅读和下载】:20251205【MKList.com】2026年全球市场投资展望:高处不胜寒 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

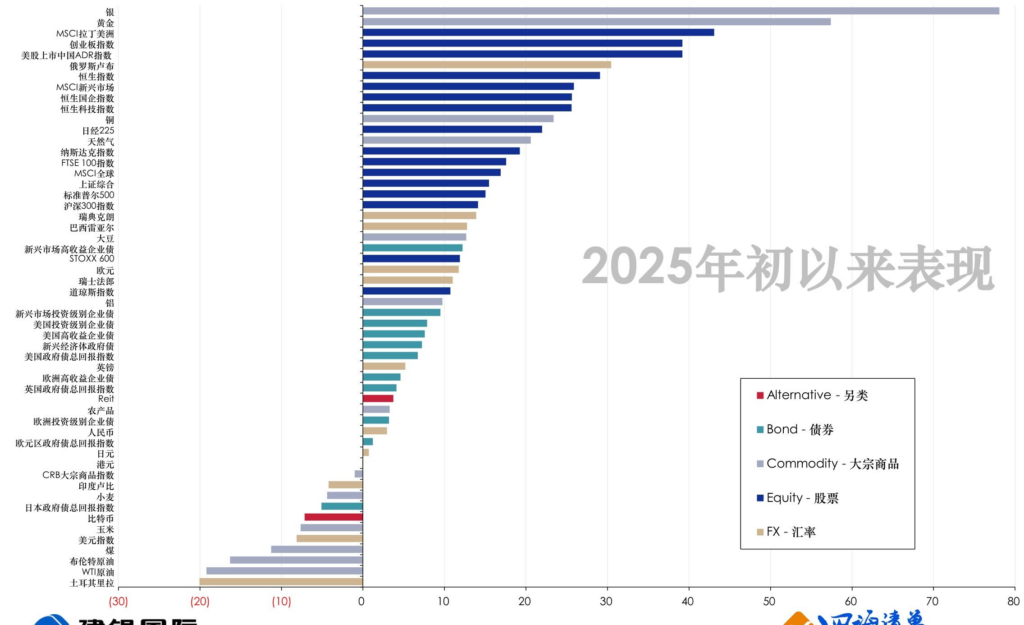

2026年全球市场呈现“高处不胜寒” 特征,多数资产估值处于历史中高区间,上涨更依赖盈利兑现而非估值外推;核心逻辑为美联储预计全年降息2-3次(上半年1次、下半年2次),但下半年通胀回头、政治周期等变量增加不确定性;美股(标普500目标7500点)、日股(日经225目标55000点) 仍有上行空间,黄金 持续看好,债券受财政与期限溢价限制机会有限,结构性风险集中于AI回报率验证、私人信贷信用扩散等,资产配置需侧重科技主线与避险资产,警惕下半年再定价风险。

2. 思维导图(mindmap)

3. 详细总结

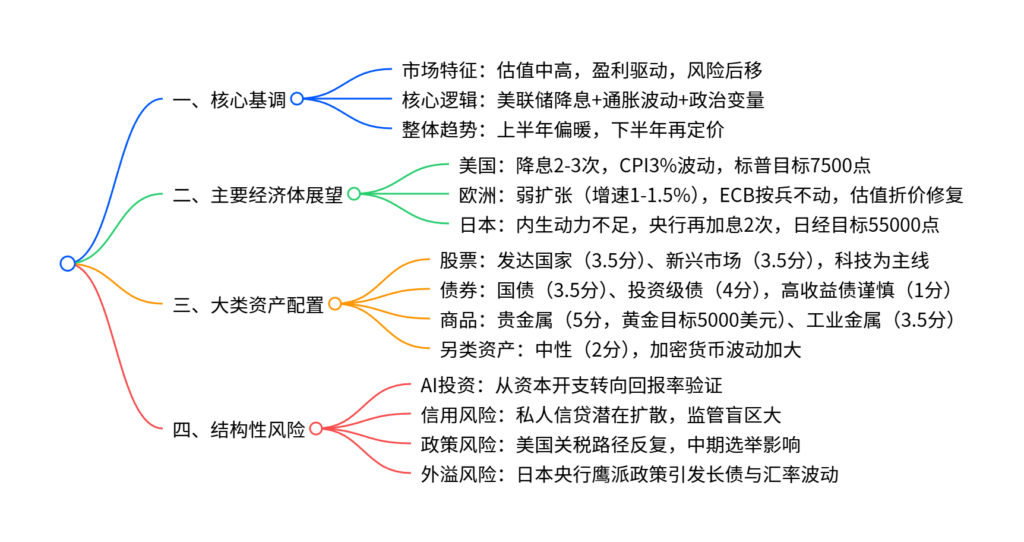

一、全球市场核心基调

1.1 整体特征

- 估值现状:多数资产估值处于历史中高区间,“高处不胜寒”特征显现,单边估值修复空间有限。

- 驱动逻辑:2026年市场定价逻辑从“降息=利好、波动=买点”转向“盈利兑现为核心”,风险权重后移。

- 节奏分化:上半年受益“降息预期+贸易冲突缓和”,风险资产延续韧性;下半年受通胀回头、政治周期叠加影响,进入再定价区间。

1.2 关键宏观变量

| 变量 | 核心判断 | 关键数据/节奏 |

|---|---|---|

| 美联储政策 | 全年降息2-3次 | 上半年1次,下半年2次,利率中枢降至3%左右 |

| 美国通胀 | 围绕3%波动 | 1-3月降至3%以下,4月后抬升,年中达峰值 |

| 美国政治 | 中期选举扰动 | 11月投票,总统所属政党大概率失去众议院席位 |

| 全球增长 | 温和扩张 | 美国政策制造型波动,欧洲增速1-1.5%,日本内生动力不足 |

二、主要经济体展望

2.1 美国:降息与不确定性并存

-

经济表现:GDP呈现政策制造型波动,企业利润横盘低增长,消费者信心接近衰退水平。

-

就业市场:非农新增以教育医疗补位为主(占比64%),失业率升至4.4%(2021年以来最高),裁员量接近疫情期间。

-

股市与债市:

- 美股:AI仍是核心主线,标普500年底目标7500点,上涨依赖盈利与现金流,波动加大。

- 美债:10年期收益率在3.8%-4.2%区间波动,期限溢价与通胀预期构成支撑。

-

贸易政策:中美关税休战存变数,对华实质性对等关税大概率维持10%-15%。

2.2 欧洲:弱修复+估值折价

- 经济增长:2026年增速预计1-1.5%,内需依赖工资修复与公共投资,出口受关税拖累。

- 货币政策:通胀回落至2%左右,ECB偏按兵不动,仅可能小幅调整。

- 股市机会:STOXX 600预期涨幅8-11%,受益盈利修复与估值折价,德国防务与基建扩张带来局部Alpha。

2.3 日本:政策博弈+外溢风险

-

经济基本面:内生动力不足,通胀主要由食品价格拉升,实际工资增长乏力。

-

货币政策:2026年底前再加息2次,鹰派政策可能引发长债与汇率波动外溢。

-

股市与汇率:

- 日股:日经225目标55000点,受益公司治理改革与科技beta,但波动高于美股。

- 汇率:美元兑日元短期震荡155-160区间(接近160或触发干预),全年中枢下移至145-155。

三、大类资产配置策略

| 资产类别 | 配置得分(1-5分) | 短期动向 | 核心观点 |

|---|---|---|---|

| 发达国家股票 | 3.5 | ▲ | 美股AI主线+降息支撑,日股改革红利,欧股估值修复 |

| 新兴市场股票 | 3.5 | ▲ | 受益科技外溢与美国降息流动性,自身经济修复 |

| 国债(发达市场) | 3 | ▼ | 上半年有阶段性机会,下半年受通胀与财政供给压制 |

| 投资级企业债 | 4 | ◄► | 收益率有吸引力,但信用利差偏紧,超额空间有限 |

| 高收益企业债 | 1 | ▼ | 再融资压力大,基本面脆弱,尾部风险暴露 |

| 贵金属 | 5 | ▲ | 黄金持续看好,目标5000美元/盎司,央行与投资需求支撑 |

| 工业金属 | 3.5 | ◄► | 宏观需求拖累,AI/电网带来铜铝结构性需求 |

| 能源 | 2.5 | ◄► | 石油中枢下移,天然气受地缘与供给影响窄幅波动 |

| 另类资产 | 2 | ◄► | 加密货币利好出尽,波动加大 |

四、结构性风险提示

- AI投资转向风险:从“资本开支扩张”转向“回报率验证”,2026-2027年仍为高投入期,大范围盈利需至2028年后。

- 信用扩散风险:美国私人信贷规模达3万亿美元,集中度高且监管盲区大,损失可能先传导至基金再蔓延至银行。

- 政策与政治风险:美国关税路径受司法争议影响,中期选举后政治路线可能转变;日本央行鹰派政策引发全球利率与风险偏好波动。

- 叙事切换风险:降息预期明确后,“坏数据=降息利好”可能转为“坏数据=衰退信号”,削弱风险资产边际利好。

4. 关键问题

问题1:2026年美联储降息路径与美国通胀走势如何?对资产定价有何核心影响?

答案:

- 降息路径:预计2026年全年降息2-3次,上半年1次、下半年2次,联邦基金利率中枢降至3%左右;降息窗口集中在Q1(CPI低于3%)与Q3(CPI回落)。

- 通胀走势:全年围绕3%波动,1-3月降至3%以下,4月后受关税传导逐步抬升,年中达峰值,关税传导速度是关键变量(快速传导峰值3.3%,慢速传导峰值略低但持续更久)。

- 资产影响:①美股:上半年受益降息预期维持韧性,标普500目标7500点,下半年需盈利兑现支撑;②美债:10年期收益率在3.8%-4.2%区间波动,期限溢价与通胀预期限制下行空间;③美元:先弱后强,DXY从当前100左右小幅走弱后回升。

问题2:2026年全球股市的核心机会与风险在哪里?不同经济体股市的配置逻辑有何差异?

答案:

- 核心机会:①美股:AI主线(科技巨头盈利兑现)+降息主题,标普500目标7500点;②日股:公司治理改革+科技硬件beta,日经225目标55000点;③欧股:估值折价修复+德国基建/防务扩张带来的局部Alpha,STOXX 600预期涨幅8-11%。

- 核心风险:①估值高位下盈利不及预期;②AI投资回报率验证失败;③美国中期选举与关税政策反复。

- 配置逻辑差异:①美股侧重“科技成长+盈利确定性”,依赖AI产业链与现金流稳定标的;②日股侧重“改革红利+宏观顺风”,关注金融、机械等受益正利率与财政扩张的板块;③欧股侧重“低估值+防御性”,规避出口依赖型标的,关注内需驱动板块。

问题3:2026年大类资产配置的核心主线是什么?如何应对下半年的再定价风险?

答案:

- 核心配置主线:①风险资产:聚焦科技成长(美股AI、日股硬件),把握上半年降息窗口;②避险资产:逢低布局黄金(目标5000美元/盎司),受益高通胀与政策不确定性;③固定收益:优选投资级企业债与新兴市场本币债,规避高收益债;④商品:贵金属>工业金属>能源/农产品。

- 再定价风险应对:①仓位调整:上半年适度提升风险资产仓位,Q2末逐步降低美股、日股等风险资产敞口;②行业切换:从高估值科技向防御性消费、低估值金融倾斜;③对冲工具:配置黄金、国债等避险资产,对冲通胀回升与衰退预期切换风险;④风险规避:远离私人信贷相关标的、高杠杆企业债,警惕日本央行政策变动引发的全球债市波动。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容