破局与展望——全球AR市场增长逻辑与投资机遇

【原报告在线阅读和下载】:20251204【MKList.com】消费级AR眼镜系列报告(一):破局与展望——全球AR市场增长逻辑与投资机遇 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

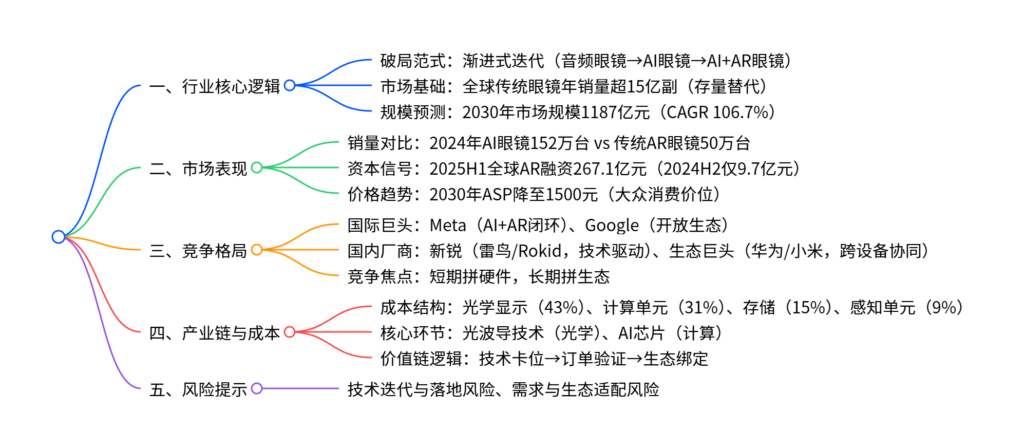

消费级AR眼镜行业以“渐进式迭代” 范式破局(音频眼镜→AI眼镜→AI+AR眼镜),2024年全球AI眼镜销量152万台 远超传统AR眼镜(50万台),Meta等厂商产品验证了市场接受度;行业核心增长逻辑是替代全球年销量超15亿副的传统眼镜市场,预计2023-2030年全球AR智能眼镜市场规模从7.35亿元增至1187亿元,CAGR达106.7%;竞争格局呈现国际巨头(Meta/Google)与国内厂商(雷鸟/Rokid/华为/小米)梯队化竞争,核心受益环节集中于光学显示(占BOM成本43%) 与计算单元(占BOM成本31%),长期竞争焦点从硬件迭代转向生态构建。

2. 思维导图(mindmap)

3. 详细总结

一、行业破局:渐进式迭代范式确立

1.1 传统路径瓶颈

传统AR眼镜追求“一步到位”,难以同时满足“轻薄便携”(舒适重量50g以内)与“价格亲民”,2024年全球销量仅50万台,发展滞后于市场预期。

1.2 新范式验证

行业转向“渐进式迭代”,分三阶段推进:

| 阶段 | 产品形态 | 核心功能 | 目标定位 |

|---|---|---|---|

| 第一阶段 | 音频/视频眼镜 | 基础拍摄、音频播放、通话 | 无感平替传统眼镜,培育用户习惯 |

| 第二阶段 | AI+音频/视频眼镜 | 实时翻译、智能交互、场景导航 | 注入智能内核,提升用户粘性 |

| 第三阶段 | AI+AR眼镜 | 虚实融合显示、多模态交互 | 终极形态,覆盖全场景需求 |

- 市场验证:Meta Ray-Ban系列加入多模态AI后,截至2025Q2累计销量近300万副,远超初代产品(30万副);2024年全球AI眼镜销量152万台,同比增长超500%。

二、市场前景:万亿存量替代空间

2.1 核心变量测算

| 变量 | 具体数据 | 关键假设 |

|---|---|---|

| 市场容量 | 2023年15亿副,2030年17.8亿副 | 覆盖全球近视镜+太阳镜市场 |

| 渗透率 | 2023年0.01%,2030年4.44% | 跟随AI眼镜渗透节奏 |

| 平均售价(ASP) | 2023年3500元,2030年1500元 | 技术成熟+规模化降本 |

2.2 规模预测

- 2023-2030年全球AR智能眼镜市场规模从7.35亿元增长至1187亿元,年均复合增长率106.7%;

- 2024年市场规模63.59亿元(同比+765%),2026年预计突破230亿元(同比+95%),行业进入快速成长期。

三、竞争格局:梯队化竞争与生态博弈

3.1 全球市场格局

-

国际巨头:

- Meta:全球市占率86.3%(2024Q4),以“AI+AR”为核心,推出Ray-Ban Display旗舰产品,配套肌电信号腕带构建交互壁垒;

- Google:从自研硬件转向开放生态,联合Gentle Monster等推出Android XR智能眼镜,依托Gemini AI赋能。

-

中国市场格局:

- 新锐厂商:雷鸟(市占率39%,2025Q1)、Rokid,聚焦技术迭代与性价比;

- 生态巨头:华为(鸿蒙生态协同)、小米(AIoT生态延伸),依托终端用户群构建跨设备优势。

3.2 竞争焦点演进

- 短期(1-2年):硬件参数比拼,核心看轻薄度、显示效果、AI功能与价格;

- 长期(3-5年):生态壁垒构建,关键看跨设备协同、开发者生态与内容服务。

四、产业链分析:核心受益环节

4.1 产业链结构

- 上游:硬件(芯片、传感器、光学、显示)+ 软件(云计算、开发引擎);

- 中游:品牌方(AR整机)+ 内容生产企业;

- 下游:互联网渠道、传统视光渠道 + 终端用户。

4.2 成本结构与核心环节

| 核心环节 | 占BOM成本比例 | 技术方向 | 关键作用 |

|---|---|---|---|

| 光学显示单元 | 43% | 光波导(衍射/阵列)、Micro-LED | 实现虚拟信息与现实融合,决定显示效果 |

| 计算单元 | 31% | 高通骁龙AR系列、AI芯片 | 支撑SLAM算法、AI交互等高负载任务 |

| 存储部分 | 15% | 嵌入式存储 | 保障数据快速读取与处理 |

| 感知单元 | 9% | 摄像头、传感器 | 环境感知与交互输入 |

4.3 价值链关注逻辑

- 短期:关注LCoS光机、衍射光波导等成熟技术龙头;

- 中期:布局Micro LED、AI芯片等技术升级领域;

- 长期:绑定生态主导者(Meta/华为等)的供应链伙伴。

4. 关键问题

问题1:消费级AR眼镜行业的“渐进式迭代”范式是什么?该范式为何能推动行业破局?

答案:

- 渐进式迭代范式是指AR眼镜从“音频/视频眼镜”(基础功能,培育用户习惯)→“AI+音频/视频眼镜”(注入智能内核,提升粘性)→“AI+AR眼镜”(终极形态,虚实融合)的分阶段发展路径,而非传统“一步到位”的技术路线。

- 破局原因:①解决核心矛盾,平衡“轻薄便携”与“价格亲民”,避免技术瓶颈导致的产品体验不佳;②验证市场接受度,2024年全球AI眼镜销量152万台远超传统AR眼镜(50万台),Meta等厂商产品累计销量突破300万副;③启动良性循环,销量增长摊薄研发与供应链成本,推动ASP从3500元降至2030年的1500元,加速大众普及。

问题2:消费级AR眼镜行业的增长潜力如何?核心增长逻辑与关键预测指标是什么?

答案:

- 增长潜力:行业处于爆发前夜,2023-2030年全球市场规模CAGR达106.7%,从7.35亿元增至1187亿元,成长空间巨大。

- 核心增长逻辑:存量替代+技术迭代,全球传统眼镜年销量超15亿副,AR眼镜通过智能化升级实现对该存量市场的替代,同时AI技术赋能拓展应用场景。

- 关键预测指标:①渗透率,从2023年0.01%提升至2030年4.44%;②平均售价(ASP),2030年降至1500元(大众消费价位);③销量,2024年AI眼镜152万台,2030年预计达7900万台(对应4.44%渗透率)。

问题3:当前消费级AR眼镜行业的竞争格局与核心受益环节是什么?长期竞争的关键是什么?

答案:

- 竞争格局:①国际梯队,Meta(市占率86.3%)以AI+AR闭环生态领先,Google转向开放生态赋能;②国内梯队,雷鸟(39%市占率)、Rokid等新锐厂商主打技术迭代,华为、小米等生态巨头依托跨设备协同构建壁垒。

- 核心受益环节:①光学显示单元(占BOM成本43%),核心技术为光波导(衍射/阵列)、Micro-LED;②计算单元(占BOM成本31%),核心为高通骁龙AR系列芯片与AI芯片;③存储与感知单元(合计占24%)。

- 长期竞争关键:从短期硬件参数(轻薄度、显示效果)比拼,转向长期生态构建,核心是跨设备协同能力、开发者内容生态、基于用户数据的个性化服务能力,具备底层系统与海量用户基础的平台型企业更易形成护城河。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容