云端共振,算存齐飞

【原报告在线阅读和下载】:20251202【MKList.com】电子行业2026年度策略报告:云端共振,算存齐飞 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2026年电子行业核心逻辑为“云端共振,算存齐飞”,AI 算力与存力需求爆发叠加端侧AI 革新,驱动行业高景气;AI 算力方面,全球CSP 资本开支2026年预计达6000亿美元以上(年增40%),英伟达Blackwell+Rubin GPU 出货量目标2000万颗,国产算力芯片加速追赶;AI 存力受益于原厂控产与AI 需求,DRAM/NAND Flash 价格进入上行周期,HBM 产能挤兑推动高端存储短缺,QLC SSD 加速替代HDD;端侧AI中,AI 手机2026年渗透率预计达45%,AI 眼镜、人形机器人成为新增长点,全产业链迎来结构性机遇。

2. 思维导图

3. 详细总结

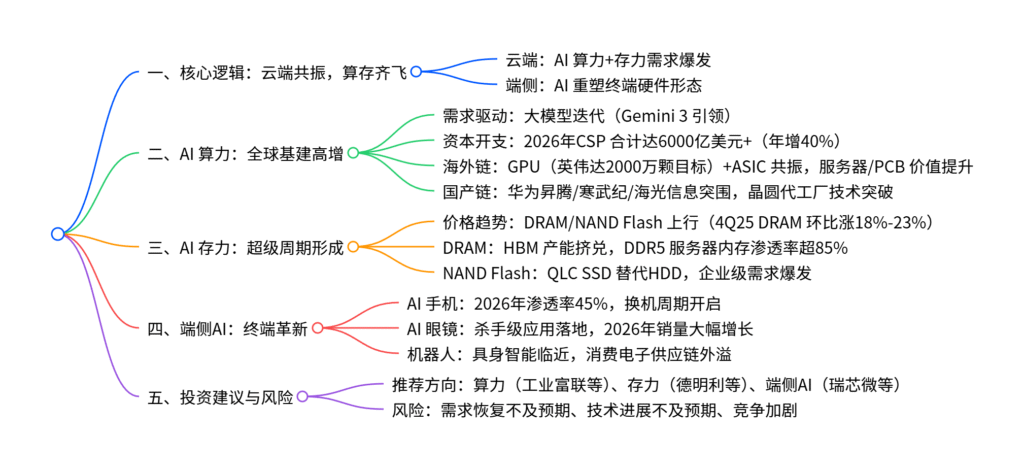

一、行业核心逻辑:云端共振,算存齐飞

2026年电子行业迎来“算力+存力+端侧AI” 三重共振,AI 技术全面渗透驱动全产业链结构性成长。全球大模型迭代(谷歌Gemini 3 引领)推动云端算力基础设施需求爆发,存储行业供需格局改善开启涨价周期,端侧AI 终端(手机、眼镜、机器人)形态革新创造新增量,行业整体景气度持续上行。

二、AI 算力:全球基建浪潮高增,产业链全面受益

-

需求与资本开支

- 大模型驱动:谷歌Gemini 3 实现多模态突破,国产大模型(通义千问、Kimi 等)缩小与海外差距,推动算力需求指数级增长。

- 资本开支扩张:2026年全球CSP 资本开支预计达6000亿美元以上(年增40%),带动AI 服务器出货量增至240万台(2024年160万台,2025年200万台)。

-

海外链:GPU 与ASIC 共振

- 英伟达主导:2026年底前Blackwell+Rubin GPU 出货目标2000万颗,预计创造5000亿美元销售额;Rubin 平台算力达3.6 Exaflops(FP4 推理),带动HBM4 显存(288GB)、CoWoS 封装需求。

- ASIC 崛起:谷歌TPU Ironwood、Meta MTIA v2 量产,适配推理场景成本与能效需求。

- 环节受益:AI 服务器向机架级集成演进,ODM(工业富联)、PCB(沪电股份、鹏鼎控股)价值量提升,Rubin 平台单台服务器PCB 价值增逾两倍。

-

国产链:自主可控加速

- 算力芯片:华为昇腾910C 已落地,2026年推出昇腾950PR/DT(算力达1-2 PFLOPS FP8),寒武纪、海光信息通过DeepSeek 适配测试。

- 技术突围:中芯国际等晶圆代工厂推进先进制程,芯原股份提供一站式芯片定制服务,助力自研芯片落地。

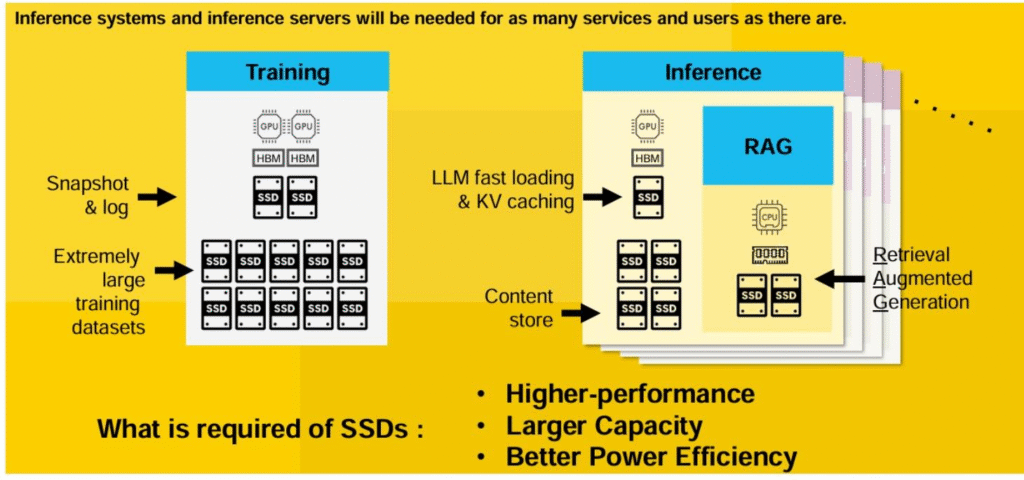

三、AI 存力:周期回升+AI 需求,超级周期确立

-

价格上行周期

- 原厂控产:三星、SK 海力士、美光严格控产,DRAM/NAND Flash 合约价与现货价持续上涨,4Q25 DRAM 环比涨18%-23%,NAND Flash 涨5%-10%。

-

DRAM 细分机遇

- HBM 爆发:三大原厂扩产HBM,产能挤兑导致通用DRAM 供应紧张;Nvidia/AMD 新一代GPU 搭载HBM3e/HBM4,单颗容量达288GB。

- 服务器内存:DDR5 成为数据中心标配,2025年渗透率超85%,64GB/128GB 高容量模组出货占比提升。

-

NAND Flash 需求变革

- HDD 替代:Nearline HDD 交期延长至52周,QLC SSD 加速替代,2026年出货大幅增长,每GB 售价0.05-0.06美元。

- 端侧升级:AI 手机/PC 单机NAND 容量提升,512GB/1TB 成旗舰机型主流配置。

| 存储类型 | 2026年核心趋势 | 关键数据 |

|---|---|---|

| DRAM | HBM 产能挤兑,DDR5 渗透提升 | 4Q25 环比涨18%-23%,HBM 单颗容量达288GB |

| NAND Flash | QLC SSD 替代HDD,端侧容量升级 | 4Q25 环比涨5%-10%,QLC SSD 最大容量122TB |

四、端侧AI:终端形态革新,新增长点涌现

-

AI 手机

- 渗透率飙升:2024年渗透率18%,2026年预计达45%,2029年接近60%;高通骁龙8 Elite、联发科天玑9400 等SoC 提升NPU 算力,支持本地大模型运行。

- 换机驱动:AI 图像消除、实时翻译等功能成为卖点,推动智能手机市场温和复苏。

-

AI 眼镜

- 爆发前夜:Ray-Ban Meta 验证市场,2026年科技巨头入局带动销量大幅增长;BOM 成本可控,SoC、摄像头、光机模组为核心部件。

-

人形机器人

- 技术突破:特斯拉Optimus Gen 2、宇数H2 迭代,具身智能提升运动控制与环境感知能力。

- 供应链外溢:蓝思科技等消费电子厂商凭借精密制造能力切入,玻璃、金属结构件需求增长。

五、投资建议与风险

-

投资方向

- AI 算力:海外链(工业富联、沪电股份、鹏鼎控股);国产链(寒武纪、海光信息、中芯国际)。

- AI 存力:模组(德明利、江波龙);利基(兆易创新、北京君正)。

- 端侧AI:SoC(瑞芯微、晶晨股份);消费电子(蓝思科技、领益智造)。

-

风险因素:宏观需求恢复不及预期、科技创新进展不及预期、市场竞争加剧。

4. 关键问题

问题1:2026年电子行业“算存齐飞”的核心驱动因素与关键数据是什么?

答案:核心驱动因素是AI 大模型迭代(谷歌Gemini 3 引领)、全球CSP 资本开支扩张、存储行业供需改善及端侧AI 终端革新。关键数据包括:①算力端,2026年全球CSP 资本开支预计达6000亿美元以上(年增40%),英伟达Blackwell+Rubin GPU 出货目标2000万颗;②存力端,4Q25 DRAM 环比涨18%-23%,NAND Flash 涨5%-10%,HBM 单颗容量达288GB;③端侧,AI 手机2026年渗透率达45%,QLC SSD 加速替代HDD。

问题2:国产AI 算力产业链的突围路径与核心标的有哪些?

答案:突围路径包括三方面:①算力芯片,通过性能迭代(华为昇腾950系列算力达1-2 PFLOPS FP8)与生态适配(寒武纪、海光信息通过DeepSeek 测试)抢占市场;②晶圆制造,中芯国际等推进先进制程,以Chiplet 架构弥补先进制程差距;③配套服务,芯原股份提供一站式芯片定制与IP 授权,降低自研门槛。核心标的:华为昇腾、寒武纪、海光信息、中芯国际、芯原股份、深南电路。

问题3:端侧AI 三大终端(手机、眼镜、机器人)的成长逻辑与市场前景如何?

答案:①AI 手机:成长逻辑是算力升级(NPU 算力提升)与模型轻量化,推动换机需求,2026年渗透率达45%,2029年接近60%,成为存量市场结构性机会;②AI 眼镜:成长逻辑是“随身AI 助理”场景落地(第一视角拍摄、实时翻译),2026年科技巨头入局带动销量爆发,有望成为亿级出货单品;③人形机器人:成长逻辑是具身智能技术突破,特斯拉Optimus 等标杆产品落地,消费电子供应链外溢(蓝思科技等切入),打开精密零部件增量空间。

暂无评论内容