AI全域赋能,业绩周期与技术周期同步向上

【原报告在线阅读和下载】:20251201【MKList.com】计算机2026年度策略:AI全域赋能,业绩周期与技术周期同步向上 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2025年计算机板块呈现“年初蓄势、二月冲高、年中调整、九月突破”走势,AI全域赋能成为核心主线,业绩周期与技术周期同步向上;AI+应用(Coding、办公、金融)、AI+网安、智能驾驶、工业软件四大领域表现突出,其中AI Coding全球市场规模2030年预计达257亿美元(CAGR 25.2%),AI+办公2028年预计达1911.37亿元(CAGR 57.75%);智能驾驶迎来“智驾平权+高阶商用”双重机遇,高速NOA渗透率已达35.7% ;工业软件在政策驱动下加速更新改造,全自主运行工厂系统(FAP)实现降本增效,投资可聚焦各细分领域龙头标的。

2. 思维导图

3. 详细总结

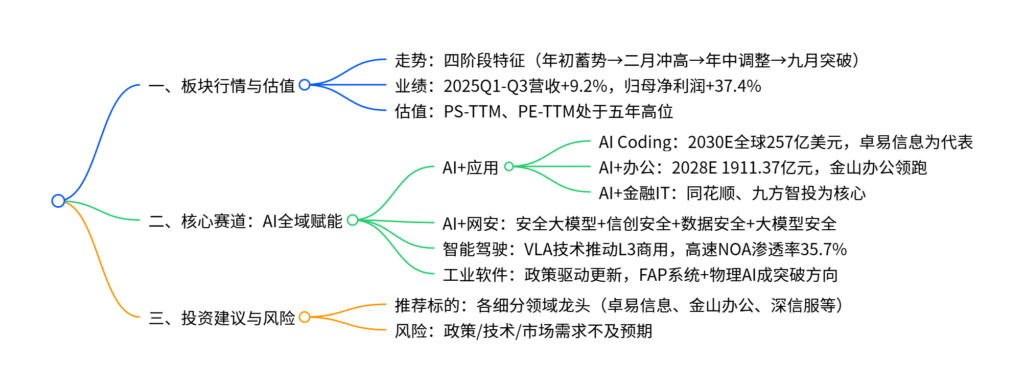

一、2025年计算机板块行情与基本面

- 行情走势:呈现“年初蓄势、二月冲高、年中调整、九月突破” 四阶段特征,截至11月20日,申万计算机指数上涨19.1%,跑赢沪深300指数(+14.1%)。

- 估值水平:PS-TTM、PE-TTM均处于近五年相对高位,反映市场对板块营收扩张潜力的认可。

- 基本面表现:2025年前三季度,板块合计营收9296.6亿元(同比+9.2%),归母净利润231.5亿元(同比+37.4%),盈利显著反弹。

- 资金持仓:截至2025Q3,公募基金持仓市值占比2.93%,低于近三年均值(4.25%),存在提升空间。

二、核心赛道:AI全域赋能,多场景落地

(一)AI+应用:商业化加速,规模高增

| 细分领域 | 市场规模预测 | 核心逻辑 | 代表企业 |

|---|---|---|---|

| AI Coding | 2030年全球257亿美元(CAGR 25.2%);2028年中国330亿元(CAGR 38.4%) | 从辅助工具向Agent模式跃迁,覆盖代码生成、调试等全流程,互联网/游戏行业渗透率领先 | 卓易信息(SnapDevelop产品)、字节(Trae IDE) |

| AI+办公 | 2028年中国1911.37亿元(CAGR 57.75%) | 智能体重构办公流程,C端MAU 7500万,B端协同办公加速AI原生改造 | 金山办公(WPS AI 3.0)、福昕软件、致远互联 |

| AI+金融IT | – | 赋能散户投顾与专业投研,智能体实现拟人化交互与自动化分析 | 同花顺(问财2.0)、九方智投(九方灵犀) |

(二)AI+网安:主动防御成趋势

-

市场规模:2024年全球网安IT投资2444亿美元,2029年预计达4162亿美元(CAGR 11.2%);中国2024年112亿美元,2029年预计178亿美元(CAGR 9.7%)。

-

核心赛道:

- 安全大模型:61%客户计划1-3年采购相关产品,安全智能体2028年市场规模预计16亿美元(CAGR 230%)。

- 信创安全:2027年预计达160亿元(CAGR 35%),党政、金融为核心场景。

- 数据安全:2024年市场规模118.5亿元(同比+25.9%),2028年预计173亿元(CAGR 16.7%)。

- 大模型安全:覆盖“开发-训练-部署-运营”全周期防护,误报率控制在1%以下。

-

代表企业:深信服(安全GPT)、安恒信息(恒脑智能体)。

(三)智能驾驶:平权与高阶并行

- 技术进展:VLA架构实现视觉-语言-动作跨模态转化,华为乾崑智驾ADS4.0落地,端到端时延降低50%。

- 渗透率:2025年1-8月,高速NOA标配销量265万辆,渗透率达35.7% ,10-15万元价位成平权主战场(渗透率38.4%)。

- 硬件支撑:地平线征程6P(560TOPS算力)、黑芝麻A2000系列芯片领跑,支持高阶智驾场景。

- 代表企业:德赛西威、中科创达、地平线机器人。

(四)工业软件:政策+AI双驱动

-

政策支持:《工业重点行业领域设备更新和技术改造指南》明确,2027年完成200万套工业软件、80万台套工业操作系统更新换代。

-

核心创新:

- 全自主运行工厂系统(FAP):中控技术TPT大模型+UCS系统,机柜空间减少90%,人均监控效率提升67%。

- 物理AI:NVIDIA Omniverse、索辰科技物理AI引擎,推动仿真模拟实时化,机器人训练效率提升万倍。

-

行业景气:钢铁、石油石化等下游资本开支呈“弱修复”特征,政策驱动下有望进一步回暖。

-

代表企业:中控技术、索辰科技、宝信软件。

三、投资建议与风险提示

-

投资建议:聚焦四大主线

- AI+应用:卓易信息、金山办公、同花顺、九方智投。

- AI+网安:深信服、安恒信息、天融信。

- 智能驾驶:德赛西威、中科创达。

- 工业软件:中控技术、索辰科技、宝信软件。

-

风险提示:政策推进不及预期、技术发展不及预期、市场需求不及预期。

4. 关键问题

问题1:AI+应用三大细分领域(Coding、办公、金融IT)的核心增长逻辑与市场规模预测如何?

答案:核心增长逻辑均为AI技术重构传统流程、提升效率,具体市场规模与逻辑如下:①AI Coding:从辅助工具向Agent模式跃迁,覆盖全流程开发,2030年全球市场规模预计257亿美元(CAGR 25.2%),中国2028年预计330亿元(CAGR 38.4%);②AI+办公:智能体协同实现跨平台整合,2028年中国市场规模预计1911.37亿元(CAGR 57.75%),C端MAU达7500万,B端订阅业务高增;③AI+金融IT:赋能散户投顾与专业投研,通过智能体实现拟人化交互与自动化分析,无明确整体规模预测,但头部产品(问财2.0、九方灵犀)用户粘性与付费转化持续提升。

问题2:智能驾驶领域“智驾平权”与“高阶商用”的核心表现的是什么?当前渗透率与技术支撑如何?

答案:①智驾平权核心表现为高阶智驾功能向中低端车型下沉,10-15万元价位成主战场,2025年1-8月该价位高速NOA渗透率达38.4%;②高阶商用核心是VLA架构与华为WEWA架构落地,推动L3级智驾商用,元戎启行VLA技术已上车,华为ADS4.0端到端时延降低50%。当前渗透率:2025年1-8月高速NOA标配销量265万辆,渗透率35.7%;技术支撑:地平线征程6P(560TOPS算力)、黑芝麻A2000系列芯片提供算力保障,多模态感知与端到端控制技术优化驾驶体验。

问题3:工业软件行业的政策驱动逻辑与核心技术突破是什么?如何影响行业景气度?

答案:①政策驱动逻辑:《工业重点行业领域设备更新和技术改造指南》明确2027年完成200万套工业软件、80万台套工业操作系统更新换代,推动石化化工、钢铁等行业数字化转型,关键工序数控化率目标达75%-85%;②核心技术突破:全自主运行工厂系统(FAP)实现生产全闭环降本增效,物理AI引擎推动仿真模拟实时化,机器人训练效率提升万倍。对行业景气度的影响:政策强制要求与技术创新双重驱动,叠加下游钢铁、石油石化等行业资本开支“弱修复”,将带动工业软件需求释放,行业景气度有望持续回暖,国产化替代与智能化升级成为核心增长动能。

-389x550.jpg)

暂无评论内容