户外领航增长,聚焦全球制造

【原报告在线阅读和下载】:20251125【MKList.com】纺织服饰行业2026年度策略报告:户外领航增长,聚焦全球制造 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2025年纺织服饰行业呈现内销边际改善、出口相对疲弱的特征,1-10月服装零售额12053亿元(同比+3.5%),但纺织纱线/服装出口增速仅1.8%/-3%(同比下滑4.0/3.7pct),对美服装出口同比下滑9.53%;2026年行业将围绕户外运动高景气、全球制造布局、下游高股息品牌三大主线发展,其中户外运动赛道受益于场景细分(专业/休闲/商务)、人群扩容(徒步/越野跑/滑雪等渗透率提升)及政策支持,2030年中国高性能户外服饰市场规模预计达2158亿元;上游制造需关注海外产能布局(华利集团/申洲国际等) 与优质客户绑定(耐克/Adidas等)以对冲关税风险,下游品牌聚焦低估值+高股息标的(海澜之家/罗莱生活等,2025E股息率5%-7%);行业需警惕国内消费复苏不及预期、中美贸易政策变动等风险。

2. 思维导图(mindmap)

3. 详细总结

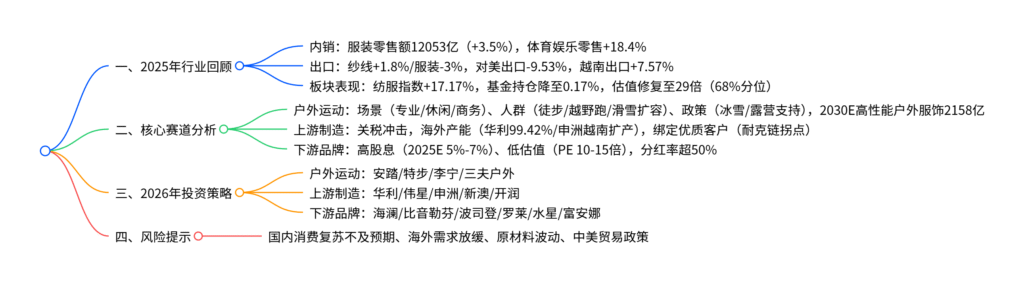

一、2025年行业整体表现

(一)内销:边际改善,体育消费高增

2025年服装零售温和复苏,1-10月实现零售额12053亿元(同比+3.5%),10月单月增速达6.3%(环比+1.6pct),显著跑赢社零增速3.4pct;体育娱乐类商品零售表现突出,1-10月累计同比+18.4%(同比提升6.9pct),受益于居民健康需求升级与政策支持。

(二)出口:关税扰动,对美下滑显著

中美关税博弈加剧拖累出口,2025年1-10月纺织纱线/服装出口增速分别为1.8%/-3%(同比下滑4.0/3.7pct),对美服装出口同比下滑9.53%;越南纺织品出口1-10月+7.57%(同比降2.93pct),反映全球订单向东南亚转移趋势。但对欧盟、印度等非美市场出口保持正增长,部分抵消对美下滑冲击。

(三)板块行情与估值

- 涨跌幅:截至2025.11.18,纺服板块指数+17.17%(SW一级行业第16),服装家纺+16.10%、纺织制造+16.46%;

- 基金持仓:25Q3板块持仓占比0.17%,纺织制造降至0.02%、服装家纺降至0.09%;

- 估值:SW纺服PE(TTM)29倍(2018年以来68%分位),服装家纺20倍(58%分位)、纺织制造22倍。

二、核心赛道深度分析

(一)户外运动:高景气持续,多场景驱动

-

场景细分深化

场景类型 核心需求 代表产品 技术特点 专业户外 防水/抗风/耐磨 Arc’teryx Alpha SV冲锋衣 GORE-TEX面料(透湿性17000g/m²/24h) 休闲户外 轻量化+时尚 北面ICON冲锋衣、骆驼轻旅系列 轻量化面料,色彩多元 商务户外 场景复用+质感 Arc’teryx Veilance西装 防泼水、抗皱,隐藏式标识 -

人群与消费扩容

- 徒步登山:2024年登山人均消费43596元,冲锋衣市场2024年300亿元(+25.5%),2030E达754亿元;

- 越野跑:2024年赛事600场(2014年仅65场),莫干山跑山赛参赛5676人,HOKA等专业跑鞋销量+100%;

- 冰雪运动:2024-2025雪季滑雪场接待2.56亿人次(+13.5%),滑雪装备销量增幅超80%;

- 露营:2024年核心市场2139.7亿元(+60%),2030E达4879.8亿元,31-40岁人群占比46.5%,女性占70.2%。

- 政策支持:国务院《关于以冰雪运动高质量发展激发冰雪经济活力的若干意见》等政策推动,2025年“冬日胜景”等主题活动落地。

(二)上游制造:关税对冲,海外产能+优质客户是关键

- 关税影响与应对

- 2025年中美关税谈判阶段性成果:美国维持10%税率至2026.11,国内暂停24%加征税率;

- 海外产能优势:东南亚对美关税(越南20%/柬埔寨19%)低于中美,华利集团海外产能占比99.42%、申洲国际越南新厂2025年底投产。

-

龙头企业与客户绑定

企业 核心客户 海外产能占比 2025Q1-Q3收入增速 华利集团 Nike/Adidas/Hoka 99.42% 6.67% 申洲国际 Nike/优衣库/Adidas 越南为主 15.34%(25H1) 伟星股份 Nike/安踏/森马 18.48% 1.46%

(三)下游品牌:高股息+低估值,防御与成长兼备

- 红利属性突出:2019年以来板块分红率超50%,2025E股息率5%-7%,海澜之家(2025E 6.84%)、罗莱生活(7.23%)表现领先。

- 估值与盈利:PE多处于10-15倍区间,2025E归母净利润普遍正增长,兼具防御性与向上空间。

三、2026年投资建议与风险提示

(一)投资建议

| 赛道 | 推荐标的 | 核心逻辑 | 2025E PE |

|---|---|---|---|

| 户外运动 | 安踏体育(2020.HK) | 多品牌矩阵,户外龙头 | 15倍 |

| 特步国际(1368.HK) | 专业跑鞋+户外拓展 | 11倍 | |

| 上游制造 | 华利集团(300979.SZ) | 海外产能+Nike链拐点 | 21倍 |

| 申洲国际(2313.HK) | 面料产能释放,客户粘性高 | 14倍 | |

| 下游品牌 | 海澜之家(600398.SH) | 高股息(5.47%),库存优化 | 13倍 |

| 罗莱生活(002293.SZ) | 家纺龙头,股息率7.69% | 17倍 |

(二)风险提示

- 国内消费复苏不及预期:2026年服装零售增速可能低于预期;

- 海外需求放缓:海外品牌(如PUMA 25Q3收入-15.26%)订单承压影响上游制造;

- 原材料价格波动:棉、化纤等价格波动影响制造企业盈利;

- 中美贸易政策风险:关税税率变动可能加剧出口压力。

4. 关键问题

问题1:2025年纺织服饰行业内销与出口表现分化的核心原因是什么?2026年出口端能否改善?

答案:

-

分化核心原因:

- 内销改善:居民健康意识提升(体育娱乐零售+18.4%)、政策刺激(“十五五”扩大内需)及终端消费边际回暖(10月服装零售+6.3%),推动内销温和复苏;

- 出口疲弱:中美关税博弈加剧(美国对华服装关税维持高位),2025年对美服装出口-9.53%;同时部分国际大牌(如PUMA)订单收缩,叠加东南亚产能分流(越南出口+7.57%),导致出口增速下滑。

-

2026年出口改善可能性:

- 短期难显著改善:美国对华关税虽暂停至2026.11,但仍维持10%税率,对美出口大概率延续下滑;

- 结构性机会:具备海外产能(华利/申洲)与绑定优质客户(Nike/Adidas)的企业,可通过东南亚产能规避关税,同时拓展欧盟、印度等非美市场(2025年对欧盟出口+2.43%),部分对冲对美下滑压力。

问题2:户外运动赛道高景气的核心驱动因素有哪些?不同细分场景(专业/休闲/商务)的产品技术差异如何?

答案:

-

高景气核心驱动:

- 场景多元化:从专业户外(登山/滑雪)延伸至休闲(露营)、商务(通勤),覆盖全人群需求;

- 人群扩容:徒步/越野跑/冰雪运动参与人次年均增速超10%,2024年登山参与者702.5万人,露营家庭用户占比56.6%;

- 政策与社媒:冰雪运动政策支持、小红书徒步笔记160亿次曝光,推动消费需求向专业化升级。

-

细分场景产品技术差异:

- 专业户外:核心技术为高功能性面料(如GORE-TEX Pro,防水静水压>28000mm)、耐磨工艺(CORDURA面料),适配极端环境;

- 休闲户外:采用轻量化面料(如Pertex Shield,透湿性20000g/m²/24h),注重色彩设计与日常穿搭适配,价格较专业产品低30%-50%;

- 商务户外:使用防泼水+抗皱面料,隐藏式品牌标识,版型修身(如Arc’teryx Veilance系列),兼顾商务质感与轻度户外功能(如防小雨、透气)。

问题3:上游纺织制造企业如何应对中美关税冲击?绑定优质客户与海外产能布局的具体成效如何?

答案:

-

应对关税冲击的核心策略:

- 海外产能布局:在东南亚(越南/印尼)设厂,利用当地低关税(越南对美20% vs 中国10%基础税)对冲成本;

- 绑定优质客户:聚焦业绩稳健的国际品牌(如Nike/Adidas/优衣库),获取长期稳定订单,降低单一客户风险。

-

具体成效:

- 海外产能:华利集团海外产能占比99.42%,2025年印尼新厂投产,2025Q1-Q3收入+6.67%(优于行业);申洲国际越南第二面料厂2025年底投产,25H1收入+15.34%;

- 客户绑定:华利集团前五客户收入占比71.88%(Nike/Adidas为主),2025年Nike FY26Q2收入转正(+1.13%),带动其订单修复;申洲国际绑定优衣库(2024年全球收入+13.5%),抗风险能力突出;

- 成本对冲:伟星股份越南工业园投产,2025年海外制造能力提升,2025Q1-Q3净利润-6.46%(降幅小于行业),关税成本冲击显著缓解。

暂无评论内容