AI Infra市场有望高增,端侧创新在路上

【原报告在线阅读和下载】:20251121【MKList.com】电子行业2026上半年投资策略:AI Infra市场有望高增,端侧创新在路上 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

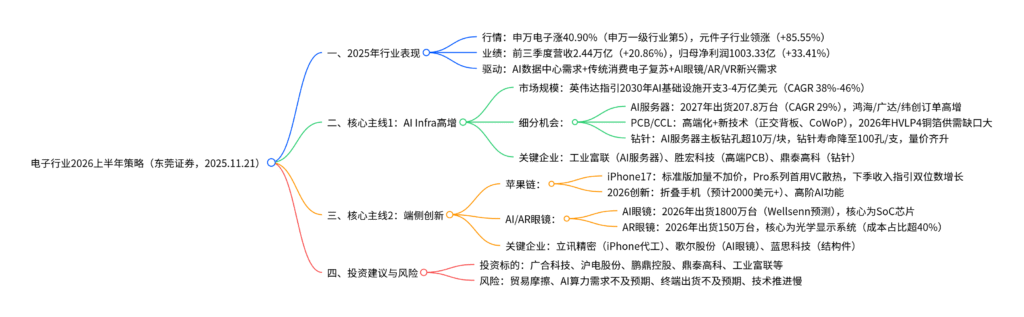

东莞证券2025年11月21日电子行业策略指出,2025年电子行业受益于AI创新周期与传统消费电子复苏,前三季度营收2.44万亿元(+20.86%)、归母净利润1003.33亿元(+33.41%);2026上半年核心主线为AI Infra高增与端侧创新:AI Infra领域,英伟达指引2030年全球AI基础设施开支达3-4万亿美元(2025-2030年CAGR 38%-46%),AI服务器出货量2027年预计207.8万台(2024-2027年CAGR 29%),带动高端PCB/CCL/钻针量价齐升;端侧创新方面,iPhone17系列销售火热(国行发货时间延长,苹果指引下季iPhone收入双位数增长),2026年苹果有望推出折叠手机与高阶AI功能,AI眼镜2026年出货预计1800万台、AR眼镜150万台,建议关注算力产业链与苹果供应链标的,风险提示贸易摩擦、AI需求不及预期等。

2. 思维导图(mindmap脑图)

3. 详细总结

一、2025年电子行业整体表现

1. 行情走势:AI驱动涨幅靠前

截至2025年11月14日,申万电子行业累计上涨40.90%,在申万一级行业中排名第5,主要受益于AI创新周期驱动。从二级子行业看,元件板块领涨(+85.55%),其他电子Ⅱ(+51.96%)、消费电子(+42.36%)、半导体(+40.76%)涨幅居前,光学光电子表现较弱(+5.55%)。

2. 业绩表现:营收利润双高增

2025年前三季度电子行业(262家样本公司)业绩快速增长,细分领域中AI相关板块表现亮眼:

| 指标 | 行业整体 | PCB板块 | CCL板块 | 消费电子板块 | 面板制造板块 |

|---|---|---|---|---|---|

| 营业收入同比增速 | 20.86% | 24.61% | 33.81% | 27.56% | 8.90% |

| 归母净利润同比增速 | 33.41% | 61.41% | 86.47% | 32.05% | 58.18% |

| 扣非归母净利润同比增速 | 36.00% | 63.23% | 108.61% | 30.08% | 84.69% |

| 毛利率同比变动(pct) | -0.26 | +2.36 | +4.55 | -0.31 | -0.77 |

| 净利率同比变动(pct) | +0.54 | +2.28 | +3.66 | +0.19 | +1.64 |

二、核心主线一:AI Infra市场高增,算力产业链受益

1. AI Infra市场规模:长期增长确定性强

- 需求驱动:AI模型Token消耗量每3个月翻倍(谷歌Q3月均处理1300万亿Token),OpenAI指引2030年收入数千亿美元,Anthropic指引2028年收入700亿美元;

- 资本开支:海外谷歌、微软、亚马逊、Meta四大CSP 2025Q3资本开支合计1125亿美元(+77.05%),谷歌上调全年资本开支至910-930亿美元;国内阿里计划追加AI投入(3800亿基础建设);

- 市场规模:英伟达指引2030年全球AI基础设施开支达3-4万亿美元,2025-2030年CAGR 38%-46%;美满科技预测2028年全球数据中心资本开支达1万亿美元(2025年5930亿美元,CAGR 20%)。

2. AI服务器:出货量高增,厂商订单饱满

- 出货预测:2025年全球AI服务器出货124.9万台(+25.28%),2027年预计207.8万台(2024-2027年CAGR 29%);

- 厂商动态:鸿海2025Q3提前完成AI服务器营收1万亿新台币目标,Q4机柜出货环比高双位数增长;广达订单能见度至2027年,指引2026年AI收入三位数增长;工业富联前三季度云计算业务收入+65%(Q3 +75%),800G交换机收入+27倍。

3. PCB/CCL:量价齐升,新技术打开空间

- 高端化驱动:英伟达Rubin平台采用M8.5+/M9覆铜板(Df 0.0005-0.0010),单个机柜PCB面积增加,价值量提升30%+;

- 新技术落地:正交背板(Rubin Ultra采用,价值量大幅提升)、CoWoP(取消载板,降低成本30%)2026年逐步量产;

- 产能扩张:鹏鼎控股、胜宏科技等企业扩产高端PCB,2025前三季度SW印刷电路板在建工程227.57亿元(+73.49%);

- 材料缺口:2026年全球HVLP4铜箔(粗糙度0.5μm)供需缺口大,Q4需求1441吨/月,供应仅950吨/月,价格有望上涨。

4. 钻针:耗材需求激增,价值量提升

- 需求增长:高阶AI服务器主板钻孔超10万个/块,PCB层数增加+材料升级(M9覆铜板)导致钻针寿命从6000孔/支降至100孔/支;

- 市场格局:2022年全球钻针CR3(日本佑能、鼎泰高科、金洲精工)达46.23%,鼎泰高科月产能1亿支,金洲精工技改后新增1.4亿支/年高价值涂层钻针。

三、核心主线二:端侧创新在路上,苹果链与智能眼镜成亮点

1. 苹果链:iPhone17热销,2026年创新大年

- iPhone17系列:标准版“加量不加价”(6.3英寸屏+256GB起,5999元),Pro系列首用VC散热(面积2000-2200mm²),国行发货时间延长(iPhone17标准版1-2周),苹果指引下季iPhone收入同比双位数增长;

- 2026年创新:计划推出折叠iPhone(预计2000美元+,采用3D打印钛合金铰链)、高阶AI功能(端侧大模型),带动显示、铰链、结构件需求;

- 供应链受益:立讯精密获iPhone17标准版加单(日产量+40%),工业富联、蓝思科技等代工厂与结构件厂商业绩弹性大。

2. AI/AR眼镜:出货量快速增长,核心部件明确

- AI眼镜:RayBan Meta 2024年销量200万副,2025H1收入+200%,Wellsenn预测2026年全球出货1800万台(+200%),核心为SoC芯片(Ray-Ban Meta物料成本占比56.95%);

- AR眼镜:雷鸟X3 Pro(Micro LED+光波导)、Meta RayBan Display(LCOS+阵列光波导)相继推出,Wellsenn预测2026年全球出货150万台(+57.89%),核心为光学显示系统(成本占比超40%,光波导方案透光率80-95%)。

四、投资建议与风险提示

1. 投资建议

围绕“AI Infra+端侧创新”双主线布局,重点关注以下标的:

| 投资方向 | 标的名称 | 代码 | 2025E EPS(元) | 2025E PE(倍) | 核心逻辑 |

|---|---|---|---|---|---|

| AI服务器 | 工业富联 | 601138.SH | 1.75 | 37.71 | 云计算业务+65%,AI机柜大规模交付 |

| 高端PCB | 胜宏科技 | 300476.SZ | 5.66 | 48.78 | 越南AI HDI项目扩产,高阶产品占比提升 |

| 钻针 | 鼎泰高科 | 301377.SZ | 0.96 | 114.24 | 钻针月产能1亿支,受益AI服务器钻孔需求 |

| 苹果供应链 | 立讯精密 | 002475.SZ | 2.32 | 24.03 | iPhone17加单,折叠手机铰链布局 |

| AI/AR眼镜 | 歌尔股份 | 002241.SZ | 0.94 | 30.25 | RayBan Meta核心代工厂,AR眼镜光学部件供应 |

2. 风险提示

- 全球贸易摩擦加剧:影响电子产品供应链,导致价格与需求波动;

- AI算力需求不及预期:拖累AI服务器、PCB/CCL等算力硬件需求;

- 终端需求不及预期:智能手机、AI/AR眼镜等出货低于预期;

- 技术推进不及预期:CoWoP、正交背板、Micro LED等技术落地延迟;

- 行业竞争加剧:产能过剩导致价格战,挤压企业利润。

4. 关键问题

问题1:2026年AI Infra领域中,PCB/CCL板块的核心增长逻辑是什么?新技术(正交背板、CoWoP)对产业链格局将产生哪些影响?

答案:

-

核心增长逻辑:

- 需求端:AI服务器出货量高增(2027年207.8万台,CAGR 29%),英伟达Rubin平台单个机柜PCB面积较前代增加50%+,且采用M8.5+/M9高端覆铜板(Df 0.0005-0.0010),推动PCB/CCL价值量提升30%+;

- 供给端:2025年前三季度PCB板块在建工程227.57亿元(+73.49%),胜宏科技、鹏鼎控股等龙头扩产高端产能,同时HVLP4铜箔(AI服务器PCB核心材料)2026年供需缺口达491吨/月,推动材料价格与企业盈利提升。

-

新技术对产业链格局的影响:

- 正交背板:Rubin Ultra采用超高多层+M9材料的正交背板替代铜缆,价值量较传统背板提升2-3倍,具备高阶HDI工艺的企业(如深南电路、沪电股份)将抢占先机,中小厂商因设备与工艺壁垒难以进入;

- CoWoP:取消IC载板,直接将芯片封装于PCB,降低成本30%,具备SLP工艺(线宽/线距20/35μm)的PCB厂商(如鹏鼎控股、景旺电子)及可剥铜材料供应商(如方邦股份)将受益,传统IC载板企业面临替代风险。

问题2:2026年苹果端侧创新(折叠手机、高阶AI功能)将带动哪些细分环节需求?这些环节的竞争格局有何特点?

答案:

-

带动的细分环节需求:

- 折叠手机:核心增量来自铰链(成本占比13.74%)与柔性屏(成本占比34.36%),苹果预计采用3D打印钛合金铰链(重量减轻20%),带动3D打印设备(华曙高科)、钛合金材料(宝钛股份)需求;柔性屏预计采用三星UTG超薄玻璃,带动玻璃盖板(蓝思科技)、OLED面板(京东方)需求;

- 高阶AI功能:端侧大模型需更强算力,推动A系列芯片升级(A19 Pro性能较A18 Pro+30%),带动先进制程(台积电3nm)、芯片封测(长电科技)需求;同时需优化散热,VC均热板(中石科技)、石墨膜(碳元科技)需求提升。

-

竞争格局特点:

- 铰链:安卓阵营已采用钛合金3D打印(荣耀Magic V2、OPPO Find N5),苹果供应链中,科森科技、长盈精密已进入验证,具备3D打印能力的企业(如铂力特)有望分食份额;

- 柔性屏:三星Display当前垄断UTG玻璃供应,国内东旭光电、彩虹股份正突破,预计2026年国内企业市占率从5%提升至15%;

- 芯片封测:台积电主导先进制程封测,国内长电科技、通富微电在中低端领域市占率超30%,但高端封测仍依赖台积电。

问题3:AI眼镜与AR眼镜在技术路线、核心部件及市场空间上有何差异?国内企业在哪些环节具备竞争优势?

答案:

-

技术路线与核心部件差异:

维度 AI眼镜 AR眼镜 核心功能 语音交互、实时翻译(无显示) 虚实融合显示(光学叠加) 核心部件 SoC芯片(成本占比56.95%,如高通AR1) 光学显示系统(成本占比40%+) 光学方案 无 光波导(透光率80-95%)、BirdBath 显示方案 无 Micro OLED(主流)、Micro LED 代表产品 RayBan Meta(299美元) 雷鸟X3 Pro(8999元)、Meta RayBan Display(799美元) -

市场空间差异:

- AI眼镜:2025年全球出货700万台(+357.52%),Wellsenn预测2026年达1800万台(+157%),主要驱动力为消费端“轻量化AI助手”需求;

- AR眼镜:2025年全球出货95万台(+90%),2026年预计150万台(+57.89%),需求集中于B端(工业、医疗)与高端C端,受限于光学显示成本较高(当前AR眼镜均价超5000元)。

-

国内企业竞争优势环节:

- AI眼镜代工:歌尔股份为RayBan Meta核心代工厂,2024年出货占比超70%;

- AR眼镜光学部件:舜宇光学在光波导镜片市占率超20%,瑞芯微推出AR专用SoC芯片;

- 显示面板:京东方Micro OLED出货量全球第二(市占率18%),维信诺在柔性AMOLED领域具备成本优势。

暂无评论内容