把握产业升级的成长机会

【原报告在线阅读和下载】:20251117【MKList.com】机械行业2026年投资策略:把握产业升级的成长机会 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

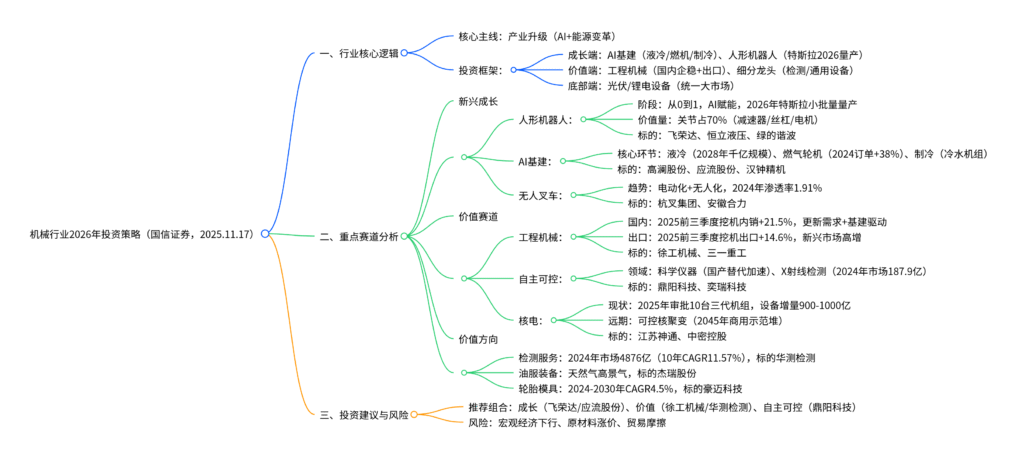

国信证券2025年11月17日发布的机械行业2026年投资策略指出,行业核心逻辑为把握产业升级的成长机会,成长端聚焦AI基建(液冷/燃气轮机/制冷) 与人形机器人,价值端关注工程机械(国内企稳+出口增长) 及具备提份额能力的细分龙头(检测服务/通用设备),底部板块关注光伏/锂电设备(受益统一大市场);从需求侧看,新兴成长赛道(人形机器人从0到1,特斯拉2026年小批量量产)与出口崛起(工程机械/油气设备/注塑机)为核心增量,供给侧则聚焦进口替代(科学仪器/X射线检测/半导体零部件)与存量更新(注塑机/工控);2026年行业投资主线明确,推荐飞荣达(人形机器人散热/AI液冷)、徐工机械(工程机械龙头)、华测检测(检测服务) 等标的,风险提示宏观经济下行、原材料涨价、贸易摩擦等。

2. 思维导图(mindmap脑图)

3. 详细总结

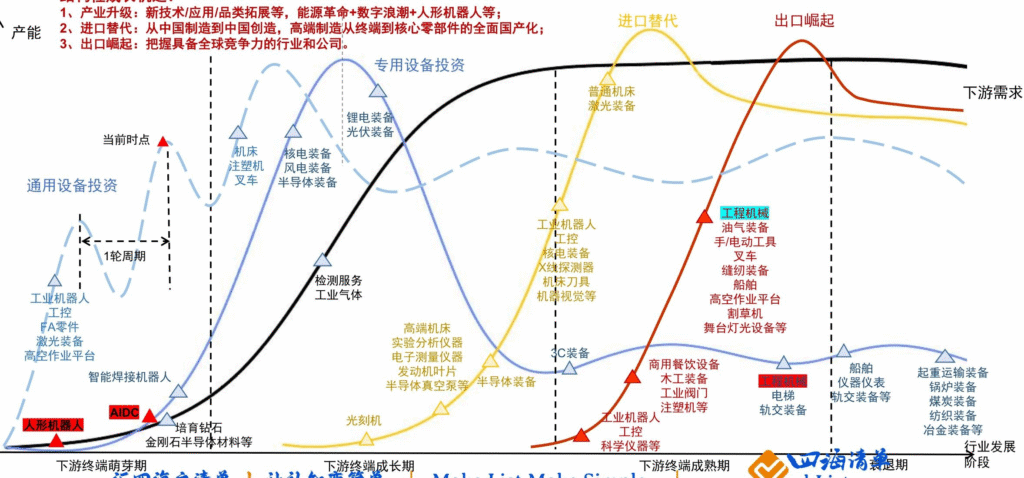

一、行业整体概况:产业升级进入第二阶段

- 行业定位:机械行业作为工业投资品,2024年总营收2.04万亿元(占A股2.83%),归母净利润1101亿元(占A股2.10%),上市公司593家(占A股10.89%),科创板占比15.03%,整体处于产业升级第二阶段(2025年起),核心方向为高端装备自主可控+智能制造+出口崛起。

- 经营数据:2015-2024年营收CAGR 11.23%,归母净利润CAGR 14.0%;2025前三季度营收1.51万亿元(+6.11%),归母净利润1081亿元(+14.50%),毛利率22.9%、净利率7.1%,盈利能力稳中有升。

- 市值分布:100亿以上市值公司122家(占比20.6%),500亿以上14家(中联重科、三一重工等),行业头部效应逐步显现。

二、核心投资方向:成长与价值双轮驱动

(一)新兴成长赛道:AI基建、人形机器人、无人叉车

-

人形机器人:从0到1的万亿赛道

-

产业进展:特斯拉为核心驱动,2026年一季度推出Optimus V3(拟人化),计划搭建100万台/年产线,成本控制在2万美元内;国内宇树(R1售价3.99万)、智元(灵犀X2)、小鹏(IRON,2026年量产)加速跟进。

-

政策支持:“十五五”规划将具身智能列为新经济增长点,深圳/上海/北京等多地发布专项计划,突破18项核心技术。

-

价值量与标的:关节占硬件成本70%(减速器/丝杠/电机),推荐标的如下表:

环节 标的 2025E净利润(亿元) 2025PE 核心优势 关节模组 恒立液压 28.33 41 液压元件龙头,丝杠技术突破 减速器 绿的谐波 1.19 228 谐波减速器国产龙头 散热/灵巧手 飞荣达 4.30 40 特斯拉供应链,散热+灵巧手布局 电机 信捷电气 2.74 35 伺服系统领先,适配机器人需求

-

-

AI基建:算力驱动下的供配电与制冷需求

-

核心逻辑:全球CSP厂商2025年Capex超6800亿美元(海外3610亿+国内3600亿),智算中心功率密度提升(单机柜20-100KW),拉动供配电(燃气轮机)与制冷(液冷)需求。

-

细分环节:

- 液冷:2024年中国市场23.7亿美元,2029年达162亿美元(CAGR 46.8%),标的高澜股份(液冷龙头)、同飞股份(CDU核心供应商);

- 燃气轮机:2024年全球订单+38%(55.5GW),热端叶片占核心机价值量1/3,标的应流股份(叶片龙头)、豪迈科技(铸件);

- 制冷:冷水机组为液冷外部冷源核心,标的汉钟精机(压缩机)、冰轮环境(冷水机组)。

-

-

无人叉车:电动化+无人化加速

- 市场数据:2024年中国销量2.45万台(CAGR 59%),渗透率1.91%;2025年预计3.5-3.9万台,一台替代2-3人,年省成本10万元。

- 标的:杭叉集团(2025E净利润22.5亿,PE 16)、安徽合力(2025E净利润14.33亿,PE 13),受益电动化(2025H1电动叉车占比75.55%)与出口(2025前三季度出口+15.5%)。

(二)价值赛道:工程机械、自主可控、核电

-

工程机械:国内企稳+出口崛起

- 行业复苏:2025前三季度挖机销量17.4万台(+18.4%),内销8.99万台(+21.5%,基建+更新需求),出口8.42万台(+14.6%,新兴市场驱动);海外收入占比提升(三一重工海外占比超50%),毛利率高于国内5-8pct。

- 标的:徐工机械(2025E净利润76.67亿,PE 17)、三一重工(2025E净利润87.06亿,PE 23)、恒立液压(液压件市占率超50%)。

-

自主可控:进口替代空间广阔

- 科学仪器:全球市场400亿元(CAGR 5%),国内市占率不足10%,标的鼎阳科技(2025E净利润0.96亿,PE 39)、普源精电(2025E净利润0.57亿,PE 71);

- X射线检测:2024年国内市场187.9亿元(2029年300亿),射线源国产化率不足20%,标的奕瑞科技(探测器龙头,2025E净利润2.94亿,PE 36)。

-

核电与可控核聚变

- 核电:2025年审批10台三代机组,设备增量900-1000亿元;四代核电突破(钍基熔盐堆实验堆建成),标的江苏神通(阀门市占率超70%)、中密控股(密封件龙头);

- 可控核聚变:全球2021-2024年投资超71亿美元,中国EAST装置创1亿℃1066秒纪录,标的佳电股份(特种电机)、海陆重工(真空室)。

(三)价值方向:检测服务、油服、轮胎模具

-

检测服务:长坡厚雪赛道

- 市场规模:2024年国内4876亿元(10年CAGR 11.57%),全球2.3万亿元(CAGR 8.93%),行业集中度低(CR5 7.76%),龙头市占率提升空间大。

- 标的:华测检测(综合龙头,2025E净利润10亿,PE 24)、广电计量(2025E净利润4亿,PE 30),现金流优异(经营性现金流/净利润均值1.67)。

-

油服装备:天然气高景气

- 行业趋势:2026年天然气价格预计3.9美元/百万英热单位(+30%),美国LNG出口增长驱动设备需求;

- 标的:杰瑞股份(2025E净利润31.63亿,PE 16),压缩机+燃机业务双轮驱动,海外收入占比超60%。

-

轮胎模具:龙头份额提升

- 市场规模:2024年全球121亿元(2030年162亿,CAGR 4.5%),豪迈科技市占率超40%(全球龙头);

- 标的:豪迈科技(2025E净利润23.58亿,PE 23),墨西哥/泰国工厂产能释放,受益海外轮胎扩产。

三、投资建议与风险提示

-

投资组合:

- 成长组合:飞荣达、应流股份、高澜股份、汉钟精机;

- 价值组合:徐工机械、华测检测、杰瑞股份、豪迈科技;

- 自主可控组合:鼎阳科技、奕瑞科技、江苏神通。

-

风险提示:

- 宏观经济下行导致需求不及预期;

- 钢材/芯片等原材料涨价压缩利润;

- 中美/中欧贸易摩擦影响出口。

4. 关键问题

问题1:人形机器人行业处于从0到1的关键阶段,2026年核心驱动因素是什么?国内企业如何在产业链中实现突破?

答案:

-

2026年核心驱动因素:

- 特斯拉量产落地:计划2026年一季度推出Optimus V3(高度拟人化),搭建100万台/年产线,成本降至2万美元内,将验证行业商业化可行性,带动全球产业链需求;

- AI大模型赋能:ChatGPT/DeepSeek等大模型解决“大脑”决策与“小脑”运动控制痛点,使机器人具备通用交互能力(如小鹏IRON搭载图灵AI芯片,总算力2250 TOPS);

- 政策支持:“十五五”规划将具身智能列为新经济增长点,深圳/上海等地补贴核心技术研发(如深圳突破18项技术,含仿生灵巧手)。

-

国内企业突破路径:

- 硬件环节卡位:聚焦高价值量关节部件(占成本70%),如恒立液压(丝杠技术突破)、绿的谐波(谐波减速器国产市占率超30%)、飞荣达(灵巧手+散热部件,进入特斯拉供应链);

- 场景先行:从工业场景(如仓储搬运)切入,降低商业化难度,如优必选Walker X在特斯拉工厂测试;

- 技术协同:依托汽车/工业机器人产业基础,复用供应链(如汇川技术伺服系统适配机器人需求),缩短研发周期。

问题2:工程机械行业2026年国内需求与出口增长的核心逻辑是什么?龙头企业如何实现“周期向成长”转型?

答案:

-

国内需求核心逻辑:

- 更新需求主导:挖机使用寿命8-10年,2016-2021年销量高峰(年均超30万台)设备进入更新期,2025-2026年更新需求占比超60%;

- 基建拉动:雅下水电(1200-1800亿设备需求)、高标准农田(年均新增2亿亩)等重大项目开工,拉动中大挖需求(2025前三季度中大挖出口占比77%)。

-

出口增长核心逻辑:

- 新兴市场红利:东南亚/中东/非洲基建需求旺盛(2025前三季度对非出口增速超40%),中国工程机械性价比优势显著(价格较欧美低20-30%);

- 电动化先发优势:欧洲环保法规趋严(2035年禁售燃油工程机械),国内龙头电动化产品市占率超50%(如三一重工电动挖机出口欧洲增速超80%)。

-

龙头转型路径:

- 全球化布局:徐工机械/三一重工海外工厂超30家,海外收入占比超50%,平滑国内周期波动;

- 产品结构升级:高毛利电动化/智能化产品占比提升(三一重工电动挖机毛利率45%,高于传统产品15pct);

- 服务化延伸:提供融资租赁(徐工金融渗透率超30%)、后市场服务(配件+维修占收入15%),提升盈利稳定性。

问题3:AI基建赛道中,液冷与燃气轮机两大环节的增长确定性如何?2026年关键业绩催化剂是什么?

答案:

-

增长确定性分析:

-

液冷环节:确定性高,核心逻辑为“功率密度提升+政策强制要求”:

- 智算中心单机柜功率从5KW升至20-100KW,风冷无法满足散热需求,液冷成必选项(冷板式PUE<1.2,浸没式<1.1);

- 工信部要求2026年液冷整机柜渗透率100%,2028年市场规模预计突破千亿(2024-2028年CAGR 46.8%),高澜股份/同飞股份等龙头订单增速超50%。

-

燃气轮机环节:确定性较强,核心逻辑为“海外供电稳定性需求+更新周期”:

- 海外数据中心(如Meta路易斯安那州AI数据中心)采用燃机为主用电源,2024年全球燃机订单+38%(55.5GW),GE/西门子订单排至2028年;

- 燃机更新周期20年,2005-2010年装机高峰设备进入替换期,2025-2030年维修需求CAGR 15%,应流股份(热端叶片)、豪迈科技(铸件)受益。

-

-

2026年关键催化剂:

- 液冷:英伟达GB300集群(全液冷)2026年量产,预计拉动液冷设备需求增长80%;国内三大运营商智算中心招标(预计合计投入超500亿元);

- 燃气轮机:美国“星际之门”项目(5000亿美元AI基建)燃机采购落地;国内首批燃气轮机数据中心示范项目(如广东/江苏)开工。

暂无评论内容