新起点下的双向奔赴

【原报告在线阅读和下载】:20251111【MKList.com】“十五五”下金融发展机会暨2026年非银金融行业策略:新起点下的双向奔赴 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

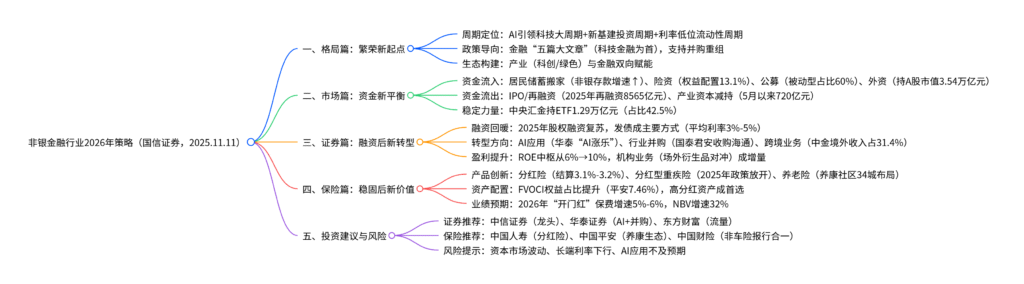

国信证券2025年11月11日发布的“十五五”非银金融行业策略指出,2026年作为“十五五”开局年,宏观经济与资本市场将深度良性互动,金融资源向科技创新、绿色经济倾斜,形成产业与金融“双向奔赴”生态;资本市场资金结构更均衡,居民储蓄搬家(非银存款增速提升)、保险/年金等长期资金入市(险资权益配置占比13.1%,距上限仍有空间),“国家队”资金(中央汇金持ETF超1.2万亿元)发挥稳定器作用;证券行业受益于再融资有序放开(2025年再融资承销8565亿元,近2024年4倍),AI应用(华泰“AI涨乐”重构服务)、跨境业务、机构资本中介成转型方向,ROE中枢有望从6%提至10%;保险行业从博投资收益转向挖掘真实需求,分红险(实际结算利率3.1%-3.2%)、分红型重疾险(2025年9月政策支持)、养老险(养康社区布局加速)成产品创新核心,2026年“开门红”保费增速预计5%-6%;投资建议关注中信证券、华泰证券(证券)及中国人寿、中国平安(保险),风险提示资本市场波动、长端利率下行等。

2. 思维导图(mindmap脑图)

3. 详细总结

一、格局篇:非银金融的新起点——周期叠加与政策导向

1. 三大周期共振,奠定行业发展基础

当前非银金融行业处于科技大周期、新基建投资周期、低利率流动性周期三重共振阶段,具体特征如下:

| 周期类型 | 核心特征 | 对非银影响 |

|---|---|---|

| 科技大周期 | AI引领(GenAI、具身智能),我国发电量超美国2倍,基建支撑优势显著 | 券商:科技金融(高新企业贷款18.84万亿元,+6.9%)、跨境投行需求提升;保险:AI赋能精算与风控 |

| 投资周期 | 房地产/传统基建退潮,新基建(5G、数据中心)接力,高技术制造业投资增速超50% | 券商:新基建相关IPO/再融资放量;保险:长周期基建投资匹配险资久期需求 |

| 流动性周期 | 2025年9月M2达335万亿元(+8%),利率中枢低位(1年期LPR3.45%) | 券商:两融余额2.50万亿元(+46%),杠杆业务受益;保险:利差损压力缓解,固收配置成本降低 |

2. 政策推动“五篇大文章”,引导金融服务实体

- 科技金融:2023年中央金融工作会议将其列为首位,银行通过AIC(工银AIC注册资本270亿元)开展投贷联动,券商加大科创企业投行服务(2025年科创板IPO募资170亿元)。

- 并购重组支持:政策鼓励券商通过并购做大做强,2024年以来国泰君安收购海通、国联收购民生等案例落地,行业集中度提升(前5券商营收占比超40%)。

二、市场篇:资本市场资金新平衡——有进有出,结构优化

1. 资金流入:多元主体提供长期增量

- 居民储蓄搬家:2025年9月居民投资意愿提升(占比28%),非银机构存款增速与居民储蓄增速反向变动,公募基金发行9679亿份(+9%),银行理财规模30.67万亿元(+5%)。

- 保险资金:2025年前9月原保费5.2万亿元,权益配置占比13.1%(距监管上限30%-40%仍有空间),偏好高分红资产(伊利股份、陕西煤业),FVOCI权益配置提升(平安7.46%,同比+3.2pct)。

- “国家队”资金:中央汇金持有股票ETF1.29万亿元(占比42.5%),2025年4月救市净流入2000亿元,发挥市场“托底”作用。

2. 资金流出:有序释放融资需求

- IPO与再融资:2025年IPO承销810.1亿元(超2024年全年),再融资承销8565亿元(近2024年4倍),储架发行制度促进优质资产回归(科创板“一次审核、分次发行”)。

- 产业资本减持:2025年5月以来A股减持720.16亿元(7月峰值),增持266.13亿元(5月峰值),减持节奏随市场回暖有序放开。

三、证券篇:融资松绑下的新转型——ROE中枢提升

1. 融资渠道拓宽,资本实力增强

- 股权融资复苏:2024年券商股权融资规模复苏,沪深300正收益年份融资规模显著提升(2024年股权融资超1200亿元)。

- 债券融资为主:2025年券商债券发行规模超3500亿元,平均票面利率3%-5%,用于补充营运资金及资本中介业务(两融、做市)。

2. 业务转型方向:AI、并购、跨境、机构

- AI技术应用:华泰证券“AI涨乐”实现自然语言交互、智能交易,重构服务逻辑;头部券商AI研发投入占比超10%,提升投研与客户服务效率。

- 行业并购整合:2024年证券行业整合案例超10起,分为跨区域收购(浙商收购国都)与地方国资整合(国泰君安收购海通),头部市占率提升(CR5营收占比超40%)。

- 跨境业务拓展:中金公司境外收入40.24亿元(占比31.4%),毛利率超70%(高于境内15pct),布局香港、纽约等金融中心,服务中资企业出海。

- 机构资本中介:场外衍生品业务成新增长点,中金90%股票持仓用于对冲,中信、华泰FVTPL股票占比超50%,构建“资产创设+风险管理”机构生态。

3. 盈利预期:ROE中枢从6%提至10%

通过杜邦分析,中资券商ROE低于海外(高盛11.95%)主要因杠杆不足(中信6.15倍 vs 高盛14.14倍),未来通过资本中介(两融、做市)、跨境业务加杠杆,叠加AI降本(费用率下降2-3pct),ROE有望突破10%。

四、保险篇:需求挖掘下的新价值——从博弹性到涨价值

1. 负债端:产品创新聚焦三大方向

- 分红险:2025年9月预定利率下调至2.0%,“低保底+高浮动”分红险成主流,实际结算利率3.1%-3.2%,可分配盈余70%分配给客户,化解利差损风险(传统险利差损率下降5pct)。

- 分红型重疾险:2025年9月政策支持开展,保额随分红增长(30年保单预期保额达156.9万元),对比传统重疾险,适合抗通胀需求(见表1)。

- 养老险与养康生态:险企加速布局养康社区(泰康之家20家、太保家园8家),“保险+社区+健康管理”闭环形成;个人养老金制度推动年金险发展,2026年“开门红”年金险新单增速预计23%。

表1:传统重疾险与分红型重疾险对比

| 对比维度 | 传统重疾险 | 分红型重疾险 |

|---|---|---|

| 预定利率 | 固定2.0% | 保底2.0%+浮动(合计3.0%) |

| 保额增长 | 固定不变 | 30年预期保额增长670%(从15万→156.9万) |

| 利润来源 | 死差、费差 | 利差(占比超50%)、死差、费差 |

| 适合人群 | 预算有限、偏好确定保障 | 抗通胀需求、接受收益波动 |

2. 资产端:配置向高分红与长债倾斜

- 权益配置:2025Q3上市险企总投资收益率提升(新华8.6%,+1.8pct),加大FVOCI权益配置(人保10.48%,+1.71pct),偏好高股息股票(股息率3%-5%)。

- 固收配置:长债仍是“基本盘”,匹配险资久期(10年期国债收益率2.8%),2025年新增配置超5000亿元,降低资产负债久期错配(错配率下降至2年以内)。

3. 业绩预期:2026年“开门红”可期

- 保费增速:预计2026年“开门红”保费同比+5%-6%,NBV(新业务价值)增速+32%,分红险、养老险贡献主要增量。

- 财险机遇:2025年11月非车险“报行合一”落地,手续费率压降5-8pct,头部财险COR(综合成本率)改善3-5pct,中国财险、平安财险受益。

五、投资建议与风险提示

1. 投资建议

| 行业 | 推荐标的 | 核心逻辑 | 关键数据支撑 |

|---|---|---|---|

| 证券 | 中信证券(600030.SH) | 龙头券商,综合实力第一,跨境与机构业务领先 | 2025Q3归母净利润94.4亿元(+52%),ROE8.15% |

| 华泰证券(601688.SH) | AI应用领先(“AI涨乐”),并购整合受益 | 2025年经纪市占率8.2%,场外衍生品规模超5000亿元 | |

| 东方财富(300059.SZ) | 互联网流量优势,两融市占率持续提升 | 2025H1归母净利润90.97亿元(+51%),基金代销规模1.3万亿元 | |

| 保险 | 中国人寿(601628.SH) | 分红险龙头,FVOCI权益配置提升 | 2025Q3总投资收益率6.42%(+1.04pct),保费增速22.6% |

| 中国平安(601318.SH) | 养康生态完善(4家臻颐年社区),财险受益报行合一 | 2025年平安财险COR 95.2%(-2.1pct),养康社区入住率超80% | |

| 中国财险(2328.HK) | 非车险“报行合一”直接受益,市占率超30% | 2025Q3非车险保费增速4.6%,综合成本率92.8% |

2. 风险提示

- 资本市场景气度下滑:若沪深300下跌超10%,券商自营、保险投资收益将承压(险企投资收益波动影响利润50%+)。

- 长端利率下行:10年期国债收益率若跌破2.5%,保险利差损风险抬头,固收配置收益下降。

- 政策监管趋严:若再融资收紧、保险产品预定利率进一步下调,将抑制行业业绩释放。

4. 关键问题

问题1:证券行业再融资放开后,资金主要投向哪些领域?如何支撑ROE从6%提升至10%?

答案:证券行业再融资资金主要投向AI技术应用、跨境业务、机构资本中介、行业并购四大领域,通过“加杠杆+提效率+降成本”三维度支撑ROE提升,具体路径如下:

-

资金投向与ROE驱动逻辑:

- AI技术应用:头部券商投入超10亿元研发AI投研、智能交易(如华泰“AI涨乐”),降低人工成本(费用率下降2-3pct),同时提升客户粘性(AI服务客户留存率提升15%),驱动经纪、资管收入增长(预计贡献ROE提升1-2pct)。

- 跨境业务:中金、中信等布局海外市场,境外业务毛利率超70%(高于境内15-20pct),2025年跨境投行收入增长30%+,通过高毛利业务提升净利率(贡献ROE提升1.5-2pct)。

- 机构资本中介:两融、做市、场外衍生品业务加杠杆,头部券商杠杆率从5.6倍提升至7倍(接近高盛14倍的50%),资本利用效率提升(贡献ROE提升2-3pct)。

- 行业并购:通过收购中小券商(如国联收购民生)扩大网点与客户规模,经纪市占率每提升1%,营收增长5%-8%,规模效应降低单位成本(贡献ROE提升0.5-1pct)。

-

ROE提升测算:当前行业ROE中枢6%,通过上述措施,净利率从15%提升至18%(+3pct),资产周转率从0.04次提升至0.05次(+0.01次),杠杆率从5.6倍提升至7倍(+1.4倍),根据杜邦公式(ROE=净利率×资产周转率×杠杆率),最终ROE可突破10%。

问题2:保险行业从“博投资收益”转向“挖真实需求”,产品端有哪些具体创新?如何解决传统产品的痛点?

答案:保险行业产品创新聚焦分红险、分红型重疾险、养老险三大方向,针对性解决传统产品“收益固定、保障不足、抗通胀弱”痛点,具体如下:

-

分红险:破解利差损与收益刚性痛点:

- 传统痛点:传统储蓄险预定利率2.0%,长期低于通胀(2025年CPI 2.1%),险企承担全部利差损风险(2024年行业利差损率3.2%)。

- 创新方案:“保底2.0%+浮动1.1%-1.2%”,实际结算利率3.1%-3.2%,可分配盈余70%给客户(如新华保险2025年分红率45%),将30%利差风险转移给客户,险企利差损率下降至1.5%以下。

-

分红型重疾险:解决保额固定与通胀痛点:

- 传统痛点:传统重疾险保额固定(人均10-15万元),30年通胀后实际保障缩水50%+,无法覆盖医疗费用增长(2023年三级医院次均住院费1.03万元,+5.5%)。

- 创新方案:2025年9月政策支持开展,保额随分红增长(30年保单预期保额从15万→156.9万),同时覆盖120种重疾,兼顾保障与抗通胀,预计2026年销量占重疾险总销量30%+。

-

养老险+养康社区:弥补养老服务与资金久期匹配痛点:

- 传统痛点:传统年金险仅提供现金流,无法解决养老护理需求;险资久期15年,传统固收资产久期8年,错配风险高。

- 创新方案:“年金险+养康社区”闭环(如泰康之家入住需缴保费200万元+),2025年养康社区床位超10万张(+25%),同时配置长周期基建(久期15年),资产负债久期错配率下降至2年以内。

问题3:当前资本市场资金“有进有出”结构下,哪些资金是长期稳定增量?对非银金融行业有何影响?

答案:当前资本市场保险资金、居民储蓄搬家资金、外资是长期稳定增量,分别从“资产配置、业务需求、市场活力”三方面赋能非银金融行业,具体影响如下:

-

保险资金:长期配置型增量,支撑券商投行与保险固收:

-

资金特征:2025年前9月原保费5.2万亿元(+10%),权益配置占比13.1%(距监管上限30%-40%仍有17-27pct空间),偏好高分红(股息率3%-5%)、长周期资产(基建、REITs)。

-

对非银影响:

- 券商:险资参与定增、IPO战略配售(2025年科创板战略配售占比25%),投行收入增长15%+;同时场外衍生品需求提升(险资对冲需求增长40%),增厚资本中介收入。

- 保险:配置高分红股票(如陕西煤业,股息率6.2%)与长债(10年期国债),2025Q3总投资收益率提升至6.42%(+1.04pct),利润波动降低30%。

-

-

居民储蓄搬家资金:普惠型增量,拉动券商经纪与资管:

-

资金特征:2025年9月居民储蓄存款增速降至8%(2022年12%),非银存款增速升至15%,公募基金发行9679亿份(+9%),银行理财30.67万亿元(+5%)。

-

对非银影响:

- 券商:经纪业务日均成交量1.94万亿元(+90%),佣金收入增长60%+;基金代销规模1.3万亿元(+18%),资管收入提升25%。

- 保险:分红险、年金险成储蓄替代选择(2025年分红险保费增长45%),负债端成本下降至3.0%(2022年3.8%)。

-

-

外资:活力型增量,提升券商跨境与保险全球化:

-

资金特征:2025年9月外资持A股市值3.54万亿元(+5.9%),偏好消费、科技龙头,长期配置占比超60%。

-

对非银影响:

- 券商:跨境投行(中资企业出海IPO)、QFII经纪服务需求增长,2025年跨境收入增长30%+(中金境外收入占比31.4%)。

- 保险:外资保险机构参与养康生态(如友邦保险合作泰康之家),推动服务标准化,2026年外资保险市场份额预计提升至8%(2022年5%)。

-

:AI金融大模型的两条技术路线_页面_01-800x450.jpg)

暂无评论内容