机械设备行业十五五专题报告:AI时代,寻“机”智能

【原报告在线阅读和下载】:20251009【MKList.com】机械设备行业十五五专题报告:AI时代,寻“机”智能 | 四海读报

1. 一段话总结

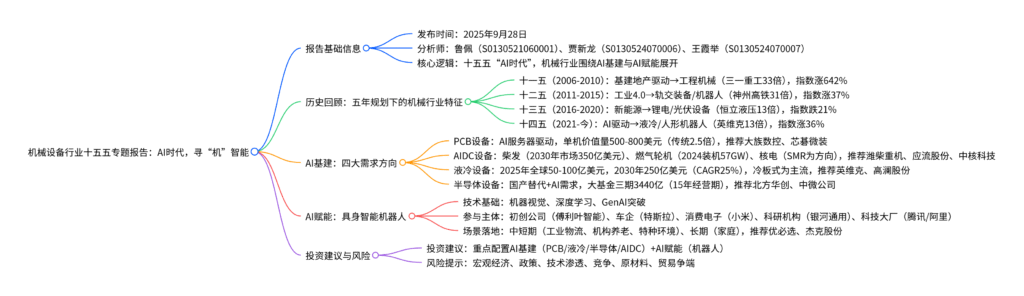

本报告(2025年9月28日发布,首席分析师鲁佩)回顾十一五至十四五机械设备行业的时代特征(如十一五工程机械、十四五人形机器人),指出十五五期间“AI时代”将主导行业投资机会,核心梳理AI基建与AI赋能两大方向:AI基建聚焦PCB设备(AI服务器驱动单机价值量达传统2.5倍)、AIDC设备(柴发/燃气轮机/核电需求增长,2030年全球柴油发电机市场预计350亿美元)、液冷设备(2025年全球市场50-100亿美元,2030年达250亿美元)、半导体设备(国产替代+AI需求,国家大基金三期3440亿元助力);AI赋能聚焦具身智能机器人,中短期落地工业物流、机构养老、特种环境等场景,长期进家庭;投资建议重点配置两大方向标的,同时提示宏观经济、政策、技术渗透等六大风险。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 证券研究报告-行业深度报告(机械设备) |

| 发布时间 | 2025年9月28日 |

| 评级 | 推荐(维持) |

| 核心分析师 | 鲁佩(登记编码:S0130521060001)、贾新龙(S0130524070006)、王霞举(S0130524070007) |

| 核心结论 | 十五五期间“AI时代”主导机械行业投资,聚焦AI基建与AI赋能两大方向 |

| 数据来源 | 中国银河证券研究院、Wind、SMM、Prismark、赛迪顾问等 |

二、历史回顾:五年规划下的机械设备行业特征

1. 四大五年规划行业表现对比

| 五年规划 | 时间 | 行业指数涨幅 | 相对沪深300超额收益 | 一级行业排名 | 核心驱动方向 | 典型个股涨幅 |

|---|---|---|---|---|---|---|

| 十一五 | 2006-2010 | 642% | 403pct | 第2 | 基建地产→工程机械、船舶 | 三一重工(33倍)、徐工机械(31倍) |

| 十二五 | 2011-2015 | 37% | 18pct | 第21 | 工业4.0→轨交装备、工业机器人 | 神州高铁(31倍)、机器人(5倍) |

| 十三五 | 2016-2020 | -21% | -61pct | 第17 | 新能源→锂电设备、光伏设备 | 恒立液压(13倍)、先导智能(5倍) |

| 十四五 | 2021-至今 | 36% | 47pct | 第7 | AI驱动→液冷设备、人形机器人 | 英维克(13倍)、中坚科技(13倍) |

2. 政策对行业的核心影响

- 十一五:“四万亿”刺激基建地产,工程机械产值攀升。

- 十二五:“中国制造2025”推动高端装备,轨交/机器人受益。

- 十三五:供给侧改革+新能源培育,锂电/光伏设备崛起。

- 十四五:聚焦科技自主,AI设备、人形机器人成新方向。

三、AI基建:四大核心需求方向

(一)PCB设备:AI服务器驱动景气上行

-

需求逻辑:AI服务器对PCB要求升级(层数16-30层、材料PTFE、线宽≤50μm),单机价值量500-800美元,是传统服务器(200-300美元)的2.5倍;2024年全球PCB产值735.65亿美元(+5.8%),2029年预计946.61亿美元(CAGR5.2%)。

-

核心设备与耗材:

- 设备:激光钻孔机(800万元/台,传统4倍)、LDI曝光机(1200万元/台,溢价140%)、电镀设备(东威科技市占率超50%)、检测设备(矩子科技领先)。

- 耗材:覆铜板(M9材料价格为常规3倍)、沉铜药水(天承科技)、钻针(鼎泰高科毛利率40.3%)。

-

推荐标的:设备(大族数控、芯碁微装、东威科技)、耗材(鼎泰高科、中钨高新)、SMT设备(凯格精机、矩子科技)。

(二)AIDC设备:多元化电源需求爆发

-

需求背景:AIDC单机柜功率超40kW(传统5-8kW),2025年中国AI市场规模259亿美元(+36.2%),2030年数据中心用电占全社会4.8%。

-

三大电源技术对比:

电源类型 功率范围 启动时间 碳排放 初始投资 适用场景 推荐标的 柴油发电机 1-4MW/台 10-30秒 高 低 应急备用 潍柴重机、玉柴国际 燃气轮机 10-400MW/台 2-10分钟 中 中 调峰/备用 应流股份、杰瑞股份 核电(SMR) 50-300MW/套 数小时-数天 近零 高 基荷电源 中核科技、景业智能 -

市场规模:全球柴油发电机2030年预计350亿美元(CAGR6.8%);燃气轮机2024年装机57GW(+30%);核电SMR中核“玲龙一号”2026年建成。

(三)液冷设备:算力升级下的必然选择

-

需求驱动:GPU功耗从H100的700W升至GB200的2700W,单机柜功率达120kW,风冷(≤25kW)逼近极限;政策要求2025年数据中心PUE≤1.25,液冷PUE可低至1.07-1.2。

-

技术路线对比:

技术路线 PUE 建设成本 可维护性 应用程度 冷板式 1.12-1.2 适中 优秀 主流(占比超60%) 浸没式 1.07-1.12 高 较差 高密场景(≥50kW) 喷淋式 1.08-1.13 低 中等 应用较少 -

市场规模:2025年全球液冷市场50-100亿美元,2030年达250亿美元(CAGR25%);中国2025年新建液冷数据中心520MW(+375.4%)。

-

推荐标的:英维克(全链条方案)、高澜股份(冷板/浸没)、同飞股份(CDU)、永贵电器(UQD快接头)。

(四)半导体设备:国产替代+AI双轮驱动

- 政策与技术:国家大基金三期3440亿元(超一、二期总和),经营期15年(10年投资期),聚焦“卡脖子”环节;AI驱动7nm/5nm制程需求,2024年中国半导体设备进口421.64亿美元(+20.38%)。

- 市场格局:全球CR10超76%(应用材料、阿斯麦等),国内国产化率低(量测设备<30%),替代空间大。

- 推荐标的:北方华创(2025H1营收161.42亿,+40.05%)、中微公司(2025H1研发投入14.92亿,+53.7%)。

四、AI赋能:具身智能机器人

1. 技术基础与参与主体

-

技术突破:机器视觉、深度学习、GenAI推动,机器人实现多模态感知与决策。

-

参与主体分类:

- 初创公司:傅利叶智能(机械结构)、智元机器人(AI算法)。

- 车企:特斯拉(Optimus)、小鹏(供应链优势)。

- 消费电子:小米(toC推广)、蓝思科技(量产能力)。

- 科研机构:银河通用机器人(资金支持)。

- 科技大厂:腾讯(投资宇树)、阿里(JoyAI大模型)。

2. 场景落地:中短期优先突破领域

| 场景类型 | 核心需求 | 落地案例 | 优势 |

|---|---|---|---|

| 工业物流 | 仓储搬运、分拣 | 德马+智元(训练工厂)、优必选Walker S1(东风柳汽搬运) | 容错率高、数据易收集 |

| 机构养老 | 生活协助、护理 | – | 降低人工成本、减少死伤率 |

| 特种环境 | 转炉炼钢、电力巡检 | – | 替代高危作业、提升安全性 |

| 纺织缝纫 | 布料上下料、检测 | 杰克科技(AI缝纫机+人形机器人计划) | 解决人工疲劳、提升精度 |

| 质检 | 缺陷识别、尺寸测量 | 中科慧远CASIVIBOT(微米级检测)、优必选Walker S1(汽车质检) | 多光谱感知、模型快速迭代 |

3. 推荐标的

- 整机:优必选(Walker系列订单4.3亿元)、宇树科技(拟上市,四足/人形机器人)。

- 应用:杰克股份(服装智造生态)、兰剑智能(物流具身机器人研究院)。

五、投资建议与风险提示

1. 投资建议:十五五重点配置方向

| 大类 | 细分方向 | 核心逻辑 | 推荐标的 |

|---|---|---|---|

| AI基建 | PCB设备 | AI服务器驱动价值量翻倍 | 大族数控、芯碁微装、鼎泰高科 |

| AIDC设备 | 电源多元化+绿电需求 | 潍柴重机、应流股份、中核科技 | |

| 液冷设备 | 算力升级+PUE政策 | 英维克、高澜股份、永贵电器 | |

| 半导体设备 | 国产替代+AI需求 | 北方华创、中微公司 | |

| AI赋能 | 机器人整机 | 具身智能技术落地 | 优必选、宇树科技(拟上市) |

| 机器人应用 | 场景化突破 | 杰克股份、兰剑智能 |

2. 风险提示

- 宏观经济风险:下游资本开支意愿下降,影响设备需求。

- 政策风险:配套资金支持放缓或力度减弱。

- 技术渗透风险:AI、液冷、机器人技术落地不及预期。

- 市场竞争风险:价格波动、需求变化导致企业盈利承压。

- 原材料风险:上游材料价格大幅上涨,挤压利润。

- 贸易争端风险:关税、汇率变化影响出口企业。

4. 关键问题

问题1:十五五期间AI基建中,液冷设备为何能成为核心赛道?其市场规模与技术路线选择的核心逻辑是什么?

答案:液冷设备成为核心赛道的核心原因是“算力升级倒逼+政策约束”双重驱动,具体逻辑与市场规模如下:

- 驱动逻辑:①算力端:GPU功耗从H100的700W升至GB200的2700W,单机柜功率达120kW,传统风冷(散热上限25kW)无法满足;②政策端:《数据中心绿色低碳发展专项行动计划》要求2025年国家枢纽节点PUE≤1.2,液冷PUE可低至1.07-1.2,是唯一能满足高密算力+低PUE的方案。

- 市场规模:2025年全球液冷市场50-100亿美元,2030年达250亿美元(CAGR25%);中国2025年新建液冷数据中心520MW(同比+375.4%),增速远超数据中心整体。

- 技术路线选择逻辑:当前以冷板式为主流(占比超60%),核心因“成本与兼容性平衡”——冷板式改造成本低(仅增加冷板)、与现有服务器兼容性强(非接触式),可满足40-80kW单机柜需求;浸没式虽PUE更低(1.07-1.12),但成本高(冷却液用量大)、维护难,仅适用于≥50kW高密场景;喷淋式因材料兼容问题,应用极少。

问题2:具身智能机器人中短期优先落地工业物流、特种环境等场景,而非家庭场景,核心判断依据是什么?

答案:核心依据是“技术可实现性”与“成本效益”两大筛选维度,中短期场景更符合当前技术能力与商业价值,具体如下:

- 技术可实现性维度:中短期场景(工业物流、特种环境)满足“容错率高、执行要求低、数据易收集”——①工业物流中,搬运、分拣任务重复度高,允许机器人重复纠错,且工厂场景结构化强,数据采集难度低;②特种环境(如电力巡检)对执行速度/同步性要求低,即使出现小误差,也可通过人工干预修正;而家庭场景(如烹饪、清洁)环境非结构化(家具布局多样)、任务泛化性强(同一动作需适配不同物品),当前AI算法与机械结构难以满足。

- 成本效益维度:中短期场景能“显著提升效率或降低风险”——①工业物流可替代人工搬运(单台AMR可替代2-3人),降低人力成本;②特种环境(如转炉炼钢)可替代高危作业,减少死伤率,企业愿意承担机器人采购成本;而家庭场景中,机器人功能(如扫地、陪伴)可被现有家电(扫地机器人)或低价服务替代,用户付费意愿低,且当前机器人成本(优必选Walker S1约19.8万元)远超家庭承受能力。

问题3:国家大基金三期(3440亿元)对半导体设备行业的影响,与前两期相比有何升级?将如何推动国产替代进程?

答案:大基金三期在资金规模、投资周期、聚焦方向上均实现升级,通过“长期资金+技术攻坚”加速国产替代,具体如下:

-

与前两期的升级差异:

- 资金规模:三期3440亿元,超一期(987亿)+二期(2041.5亿)总和,资金实力翻倍,可支持更多“卡脖子”环节研发。

- 投资周期:经营期从10年(5年投资+5年回收)延长至15年(10年投资+5年回收),更注重长期技术攻坚,避免短期业绩压力,适配半导体设备“研发周期长(3-5年)、验证难度大”的特点。

- 股东结构:六大国有银行首次合计出资1140亿元(占33.14%),资金来源更稳定,且体现金融对科技的支持。

-

推动国产替代的路径:

- 技术突破:聚焦量测设备、离子注入机等国产化率<30%的环节,通过资金扶持北方华创、中微公司等龙头,突破7nm/5nm制程设备技术(如中微公司刻蚀机已适配5nm)。

- 生态构建:推动设备厂商与晶圆厂协同(如中芯国际+北方华创),加速设备验证与量产(通常验证周期1-2年),解决“国产设备不敢用”的问题。

- 产能扩张:支持设备厂商扩产(如北方华创2025H1营收161.42亿,+40.05%),提升市场份额,目标2027年核心设备国产化率超50%。

暂无评论内容