“反内卷”背景下的锂电行业债券梳理系列报告(一):上游锂、钴产业篇

【原报告在线阅读和下载】:20251009【MKList.com】“反内卷”背景下的锂电行业债券梳理系列报告(一):上游锂、钴产业篇 | 四海读报

1. 一段话总结

本报告为2025年9月30日发布的锂电行业债券梳理系列报告(一),聚焦“反内卷”背景下上游锂、钴产业,梳理了锂电产业链发展历程、上中下游结构及“反内卷”政策演进,分析了锂产业在政策影响下供需格局改善、锂价探底回升及头部企业(如天齐锂业、赣锋锂业)经营好转,钴产业因刚果(金)出口政策调整(先禁令后配额制)导致供应收紧、钴价上涨及头部企业(如洛阳钼业、华友钴业)抗风险能力凸显的格局,并提示了政策需求、供应地缘、技术迭代及企业经营四大风险。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 证券研究报告-固收深度报告 |

| 发布时间 | 2025年9月30日 |

| 核心主题 | “反内卷”背景下锂电行业债券梳理(一):上游锂、钴产业 |

| 证券分析师 | 贾晓庆(执业证书编号:S0370525030001) |

| 数据来源 | 金元证券研究所、iFind、SMM上海有色网、USGS等 |

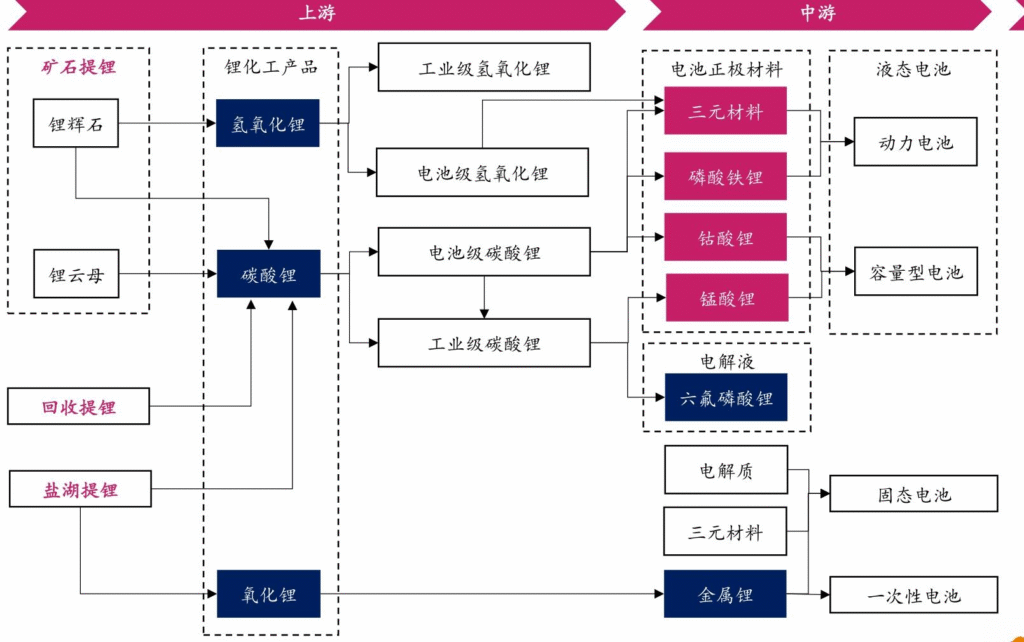

二、锂电产业链全景分析

(一)发展历程:三阶段演进

- 政策孵化期(2009-2011年):国内出台新能源汽车补贴政策、启动“十城千辆”工程,宁德时代(CATL)从ATL拆出成立,行业需求初步激活。

- 政策调整期(2017-2020年):国内补贴大幅退坡倒逼电池厂商转型,磷酸铁锂电池回潮,高镍三元电池实现量产,行业从政策依赖向市场驱动过渡。

- 多极化发展与供需博弈期(2021-2025年):全球层面,美国《通胀削减法案(IRA)》引发产业链本地化竞赛,欧盟通过碳中和法案扩大电池需求;国内层面,2023年后“反内卷”政策落地,引导行业从“扩产能”转向“高质量发展”,碳酸锂价格经历2022年极端上涨、2023年剧烈下跌后,2025年逐步回升。

(二)上中下游结构

| 产业链环节 | 核心构成 | 下游应用场景 |

|---|---|---|

| 上游(原材料) | 锂、钴、镍、锰、铁 | – |

| 中游(材料与电池) | 正极材料(钴酸锂、磷酸铁锂、三元材料、锰酸锂)、动力电池、储能电池、消费电子电池 | – |

| 下游(终端应用) | 新能源汽车、无人机、工业机器人、储电站、消费电子、电动船舶、两轮车、eVTOL等 | 覆盖交通、储能、工业、消费多领域 |

(三)发展方向:主流与下一代技术并行

-

主流技术:锂离子电池占绝对主导,其中磷酸铁锂电池和三元材料电池(NCM技术最成熟,NCM811为高镍代表)是动力电池主流;钴酸锂电池因高能量密度占据消费电子市场。

-

下一代技术:

- 固态电池:采用固态电解液,可兼容多类正负极材料,半固态电池为过渡体,全固态电池是终极方向(技术暂未成熟)。

- 钠离子电池:成本低、安全性好,但能量密度天花板低,无法替代锂电池,仅作为储能、低速电动车等场景的补充。

(四)“反内卷”政策:四阶段演进

| 政策阶段 | 时间 | 核心政策 | 政策目标 |

|---|---|---|---|

| 建立规范 | 2019年 | 《锂离子电池行业规范条件(2018年本)》 | 首次建立行业准入框架,引导产业转型升级 |

| 应对危机 | 2022年 | 《关于做好锂离子电池产业链供应链协同稳定发展工作的通知》 | 平抑原材料价格波动,打击囤积居奇,保障产业链协同稳定 |

| 提升质量 | 2023年 | 《锂离子电池综合标准化技术体系》 | 顶层设计技术标准,引导技术迭代,保障产品质量 |

| 主动优化 | 2024年后 | 《锂电池行业规范条件(2024年本)》《电子信息制造业2025-2026年稳增长行动方案》 | 淘汰落后产能,限制盲目扩产,明确破除“内卷式”竞争,推动高质量发展 |

三、上游锂行业格局

(一)“反内卷”政策的核心影响

- 中下游端:限制盲目扩产、提升技术标准,头部企业份额提升,价格战被抑制,盈利能力修复,采购行为从“恐慌囤货”转向“理性按需采购”。

- 上游端:需求订单向头部集中,供需格局改善,锂价触底回升;中下游资本性支出增速先于上游1-2年修复,预计未来半年至1年上游开启有序扩张周期。

(二)锂产业链与资源分布

-

产业链:上游(矿石提锂-锂辉石/锂云母、盐湖提锂、回收提锂)→中游(碳酸锂、氢氧化锂,分工业级/电池级)→下游(正极材料、电解液等,最终应用于多场景)。

-

资源分布:

- 全球储量集中:高品质易开采资源集中于澳大利亚、智利、阿根廷、玻利维亚。

- 中国现状:储量不低,但受高海拔、环保、技术限制,此前依赖进口;近年盐湖提锂和硬岩开采技术突破,国内产量显著提升。

(三)供需与价格:从极端波动到逐步企稳

- 供需波动:2022年海外需求爆发+国内产能释放,锂盐出口激增推高锂价;2023年供应增速远超需求,产能过剩导致锂价跌幅近90%;2025年库存出清+政策引导,供需结构改善。

- 价格走势:碳酸锂现货价从2022年峰值(约58.7万元/吨)跌至2023年低谷(约7.4万元/吨),2025年初探底回升;氢氧化锂价格同步呈现“上涨-下跌-回升”趋势。

(四)企业经营:头部企业优势凸显

- 主导企业:天齐锂业、赣锋锂业垄断国内市场,控制全球优质锂资源。

- 经营数据:2025年行业净利润、货币资金显著增加,短债覆盖率改善,企业盈利能力持续修复,受益于锂价回升与需求稳定。

四、上游钴行业格局

(一)钴产业链与资源分布

- 产业链:上游(铜钴矿、硫化矿、红土矿等)→中游(钴精矿、氢氧化钴、硫酸钴、四氧化三钴等)→下游(三元材料、钴酸锂、合金、催化剂等,70%用于电池)。

- 资源分布:极度集中,刚果(金) 为核心供应国,2024年钴矿产量22万吨,占全球76%;印度尼西亚为第二大供应国,2024年产量2.8万吨(同比+47.4%),全球占比9.66%。

(二)供需与价格:出口政策主导短期波动

- 供应端:2025年2月刚果(金)实施7个月钴出口禁令,钴价从16.02万元/吨升至25.61万元/吨;10月15日起禁令转为配额制,但配额落地到货物到港需2-3个月,2025年四季度供应仍偏紧,预计钴价进一步上行。

- 需求端:硫酸钴是三元电池和钴酸锂电池核心原料,短期需求刚性;但下游企业因钴价上涨削减部分需求,2024年国内硫酸钴产量显著下滑。

(三)企业经营:头部抗风险能力强

- 主导企业:洛阳钼业(全球最大钴生产商)、华友钴业、寒锐钴业。

- 经营数据:行业分化明显,中小型企业承压,头部企业凭借库存优势抗风险能力强;2025年钴企业资产减值下降,在手现金增加,中期盈利能力预计改善。

五、风险提示

- 政策与需求风险:新能源汽车补贴持续退坡,下游需求不及预期,可能压制锂、钴价格。

- 供应与地缘风险:刚果(金)出口限制政策变动(如配额调整),加剧钴供应波动,影响钴价。

- 技术迭代风险:磷酸铁锂电池份额提升,钠离子电池、固态电池技术发展,可能削弱锂、钴需求。

- 企业经营风险:锂、钴价格下跌引发存货减值,企业过度扩张导致现金流压力与债务风险。

4. 关键问题

问题1:“反内卷”政策对锂电上游锂、钴产业的核心影响路径是什么?

答案:“反内卷”政策通过“中下游规范→需求结构优化→上游供需改善”的路径影响锂、钴产业。具体而言:

- 对中下游:限制盲目扩产、淘汰落后产能,提升技术与能耗标准,推动头部企业份额提升,抑制价格战,修复中下游盈利能力,使其采购行为从“恐慌囤货/踩踏去库存”转向“理性按需采购”,需求订单向上游头部企业集中。

- 对上游:中下游需求更稳定,叠加库存出清,锂、钴供需结构实质性改善,锂价从2023年低谷(约7.4万元/吨)、钴价从16.02万元/吨分别探底回升;同时中下游资本性支出增速先于上游1-2年修复,预计未来半年至1年上游开启有序扩张周期,头部锂、钴企业净利润、货币资金增加,经营状况持续好转。

问题2:2025年锂、钴价格波动的核心驱动因素有何差异?

答案:2025年锂价与钴价波动的核心驱动因素差异显著,具体如下:

- 锂价驱动因素:以“市场供需再平衡”为主导。2023年因供应增速远超需求导致锂价崩盘(跌幅近90%),2025年驱动因素转为“库存出清+中下游理性采购”,经过两年市场出清,锂库存降至合理水平,叠加“反内卷”政策下中下游需求稳定,锂价自发探底回升,无强政策干预,属于市场调节的结果。

- 钴价驱动因素:以“地缘政治与出口政策”为主导。钴资源高度集中于刚果(金),2025年2月其实施的7个月出口禁令直接导致钴供应收紧,钴价快速上涨;10月禁令转为配额制后,因配额落地到货物到港存在2-3个月时滞,且配额总量有限,四季度供应仍偏紧,钴价波动完全由刚果(金)出口政策主导,市场供需调节作用较弱。

问题3:从投资角度看,锂电上游锂、钴产业的核心竞争壁垒与潜在风险分别是什么?

答案:

(1)核心竞争壁垒

- 锂产业:①资源壁垒:全球高品质易开采锂资源集中于澳大利亚、智利等国,国内企业需通过海外布局或技术突破(如盐湖提锂)获取资源,天齐锂业、赣锋锂业通过控制全球优质锂矿形成垄断优势;②技术壁垒:盐湖提锂需攻克高海拔、高镁锂比等技术难题,国内近年技术突破才推动产量提升,中小企难以企及。

- 钴产业:①资源壁垒:刚果(金)占全球钴产量76%,头部企业(如洛阳钼业)通过在刚果(金)布局矿山形成供应优势;②供应链壁垒:钴供应链脆弱,受地缘政治影响大,头部企业凭借长期海外合作与物流布局,能更稳定应对出口政策变动,中小企易受供应中断冲击。

(2)潜在风险

- 共性风险:①技术迭代风险(磷酸铁锂份额提升、钠电池/固态电池发展削弱需求);②需求风险(新能源汽车补贴退坡导致下游需求不及预期);③价格风险(价格下跌引发存货减值)。

- 个性风险:①锂产业:国内盐湖提锂技术若遇瓶颈,可能导致产量增长不及预期,依赖进口增加成本;②钴产业:刚果(金)出口政策频繁变动(如配额调整、禁令延长),直接引发供应波动,影响企业生产与盈利稳定性。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容