固态电池系列报告:锂金属负极

【在线阅读报告】四海报告中搜索 https://report.mklist.com

【迅雷云盘下载】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘下载】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

华金证券2025年9月25日发布的固态电池系列报告指出,锂金属负极是固态电池能量密度突破的核心推手,其理论比容量达3860mAh/g(远高于石墨372mAh/g、硅碳3590mAh/g),且适配全固态电解质的高机械强度以抑制锂枝晶;当前面临体积膨胀、锂枝晶、界面反应复杂、制备难度高四大技术瓶颈,改善策略包括三维储锂基体、粉体材料修饰、全固态适配等;制备工艺呈现压延法(成熟量产,20μm锂带)、蒸镀法(高端突破,2-3μm锂带)、液相法/无负极方案(前沿探索) 多路线并行,其中蒸镀法成本有望降至4.30美元/平方米,2030年或成主流;市场方面,预计2030年全球固态电池出货量614.1GWh(全固态占30%),锂金属负极渗透率20%对应市场规模近百亿元,国内企业中赣锋锂业(3μm超薄锂带量产)、英联股份(蒸镀工艺突破)、天铁科技(与欣界能源合作) 领跑,同时需警惕技术研发、供应链及路线迭代风险。

2. 思维导图(mindmap脑图)

3. 详细总结

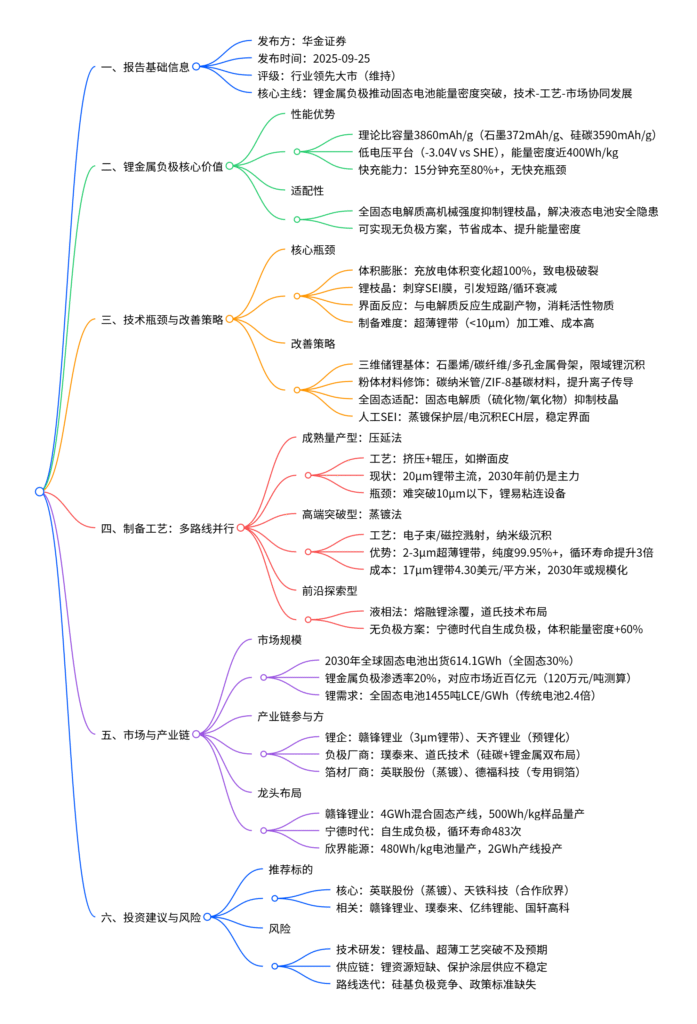

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告名称 | 固态电池系列报告:锂金属负极 |

| 发布机构 | 华金证券(分析师:贺朝晖/S0910525030003;周涛/S0910523050001) |

| 发布时间 | 2025年9月25日 |

| 行业评级 | 领先大市(维持) |

| 核心逻辑 | 锂金属负极凭借高比容量成为固态电池能量密度突破关键,技术瓶颈逐步解决,2030年市场规模近百亿元,国内企业加速布局 |

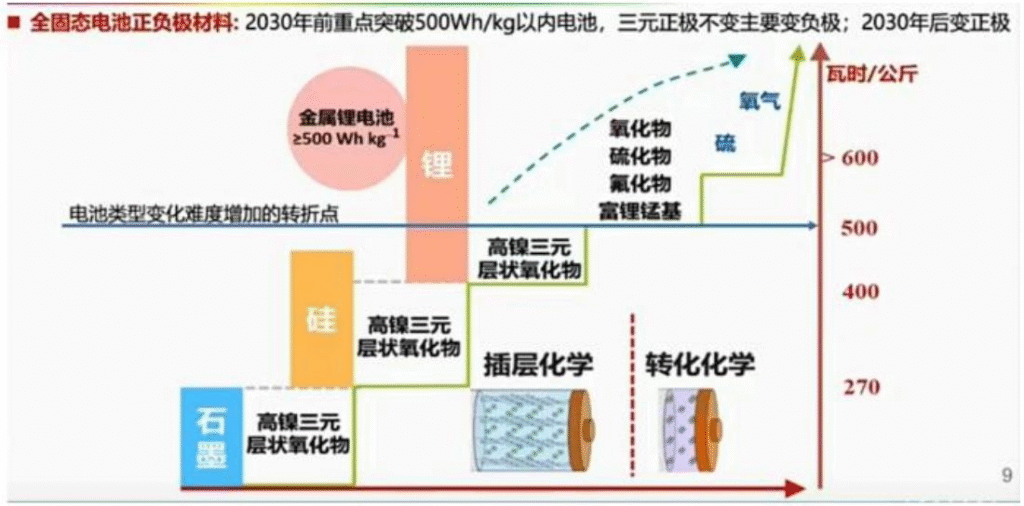

二、锂金属负极:固态电池的核心突破点

1. 性能优势:碾压传统负极

锂金属负极在比容量、能量密度、快充能力上具备绝对优势,是下一代电池负极的核心选择:

| 负极类型 | 理论比容量(mAh/g) | 能量密度(Wh/kg) | 快充能力 | 循环寿命(次) | 核心优势 |

|---|---|---|---|---|---|

| 石墨 | 372 | ≤260 | 30分钟充至80% | 1000+ | 技术成熟、成本低 |

| 硅碳 | 3590 | 300-350 | 25分钟充至80% | 500-800 | 高比容量、资源丰富 |

| 锂金属 | 3860 | 380-500 | 15分钟充至80% | 400-800 | 能量密度最高、无快充瓶颈 |

2. 适配性:全固态电池的“最佳搭档”

- 抑制锂枝晶:全固态电解质(如硫化物、氧化物)机械强度高(>100MPa),可物理阻挡锂枝晶刺穿,解决液态电池短路风险;

- 简化结构:锂金属可直接沉积于集流体,支持“无负极方案”,减少石墨负极的材料成本与工艺步骤,体积能量密度提升60% 以上;

- 场景适配:适配高镍三元、硫基正极,推动电池能量密度突破500Wh/kg,满足电动汽车超千公里续航、低空飞行器等场景需求。

三、技术瓶颈与改善策略

1. 四大核心技术瓶颈

- 体积膨胀:锂金属充放电过程中体积变化超100%,导致电极破裂、活性物质脱落;

- 锂枝晶生长:锂离子不均匀沉积形成枝晶,刺穿SEI膜引发短路,循环寿命缩短至200次以内;

- 界面反应复杂:锂金属与电解质反应生成Li₂CO₃、ROCO₂Li等副产物,消耗活性物质,产生气体(如H₂、CO₂);

- 制备工艺难度高:超薄锂带(<10μm)加工易粘连、氧化,传统压延法难以突破20μm下限。

2. 主流改善策略

| 改善方向 | 具体技术 | 代表企业/研究机构 | 效果 |

|---|---|---|---|

| 三维储锂基体 | 石墨烯骨架、碳纤维网络、多孔金属 | 赣锋锂业、西北工业大学 | 限域锂沉积,体积膨胀减少50%+ |

| 粉体材料修饰 | 碳纳米管团簇、ZIF-8基碳材料 | 道氏技术、中科院 | 离子电导率提升至3mS/cm |

| 全固态适配 | 硫化物电解质(LPSC)、氧化物(LLZO) | 赣锋锂业、卫蓝科技 | 抑制枝晶,循环寿命突破700次 |

| 人工SEI构建 | 蒸镀保护层、电沉积ECH层 | 英联股份、宁德时代 | 界面阻抗降低30%,稳定性提升 |

四、制备工艺:多路线并行,技术分层

1. 工艺对比:成熟度与经济性分化

| 工艺类型 | 技术原理 | 成熟度 | 锂带厚度 | 成本(美元/平方米) | 代表企业 | 量产时间 |

|---|---|---|---|---|---|---|

| 压延法(成熟) | 挤压+辊压,类似“擀面皮” | ★★★★★ | 20-50μm | 2.08 | 天铁科技、赣锋 | 已量产 |

| 蒸镀法(突破) | 电子束/磁控溅射,纳米级沉积 | ★★★☆☆ | 2-3μm | 4.30 | 英联股份 | 2026-2027年 |

| 液相法(探索) | 熔融锂涂覆于集流体 | ★★☆☆☆ | 5-10μm | 1.80(实验室) | 道氏技术 | 2028年后 |

| 无负极方案 | 充放电原位沉积锂金属 | ★★☆☆☆ | – | 无额外成本 | 宁德时代 | 2027年中试 |

2. 重点工艺:蒸镀法成未来主流

- 技术优势:可制备2-3μm超薄锂带,纯度达99.95% 以上,原子级界面平整,锂枝晶风险降低80%;

- 成本优化:通过规模化(100万㎡/月)、能源成本下降(电价0.05美元/kWh),17μm锂带成本可降至4.30美元/平方米;

- 产业化进展:英联股份已完成硫化物电池专用铜箔蒸镀测试,送样头部车企,预计2026年小批量量产。

五、市场格局与产业链动态

1. 市场规模:2030年近百亿元

- 核心假设:根据《中国固态电池行业发展白皮书(2025年)》,2030年全球固态电池出货614.1GWh(全固态占30%),锂金属负极渗透率20%,锂带厚度40μm(双面20μm),锂价120万元/吨;

- 测算结果:2030年锂金属负极需求7700吨,对应市场规模92.4亿元,2024-2030年CAGR超300%;

- 锂需求增量:全固态电池锂需求1455吨LCE/GWh(传统电池2.4倍),2030年固态电池带动锂需求55.2万吨LCE,占全球需求5%。

2. 产业链参与方:三类企业主导

| 参与方类型 | 核心优势 | 代表企业 | 布局进展 |

|---|---|---|---|

| 锂企 | 锂资源+金属锂产能 | 赣锋锂业、天齐锂业 | 赣锋3μm锂带量产,天齐预锂化设备落地 |

| 负极厂商 | 材料研发+工艺积累 | 璞泰来、道氏技术 | 硅碳+锂金属双路线,道氏液相法中试 |

| 箔材厂商 | 集流体制备+镀膜技术 | 英联股份、德福科技 | 英联蒸镀工艺,德福硫化物专用铜箔 |

3. 龙头企业布局

-

赣锋锂业:

- 技术:400Wh/kg电池循环800次,500Wh/kg样品小批量量产;

- 产能:4GWh混合固态产线投产,金属锂产能2150吨/年;

- 客户:与国际车企联合开发,低空飞行器固态电池样品交付。

-

宁德时代:

- 技术:自生成负极,电解液盐消耗减少71%,循环寿命483次;

- 目标:能量密度突破500Wh/kg,适配电动航空。

-

欣界能源:

- 产品:480Wh/kg锂金属固态电池量产;

- 产能:2023年200MWh产线,2024年启动5GWh建设。

六、投资建议与风险提示

1. 投资建议

-

核心标的:

- 英联股份:蒸镀工艺领先,硫化物专用铜箔送样,2026年量产;

- 天铁科技:与欣界能源合作,负责2GWh产线金属锂供应(年采购≥100吨)。

-

相关标的:

- 锂金属负极:赣锋锂业、璞泰来、道氏技术;

- 固态电池:亿纬锂能(400Wh/kg电池2028年量产)、国轩高科(350Wh/kg中试线贯通);

- 辅材:德福科技(多孔铜箔)、中一科技(锂-铜复合负极)。

2. 风险提示

- 技术研发风险:锂枝晶抑制、超薄锂带工艺突破不及预期,影响产业化进度;

- 供应链风险:锂矿资源供应紧张(2030年需求增量55万吨LCE),保护涂层、专用铜箔供应链不稳定;

- 路线迭代风险:硅基负极能量密度提升(如450Wh/kg硅碳负极),对锂金属负极形成竞争;

- 政策监管风险:缺乏锂金属电池安全测试标准,延缓产品认证与市场推广。

4. 关键问题

问题1:锂金属负极相比石墨、硅碳负极,核心优势是什么?为何仅能在全固态电池中大规模应用,而非液态电池?

答案:锂金属负极的核心优势及适配限制如下:

-

核心优势:

- 能量密度碾压:理论比容量3860mAh/g(石墨372mAh/g、硅碳3590mAh/g),搭配高镍正极可实现400-500Wh/kg能量密度(传统电池≤260Wh/kg),满足电动汽车超千公里续航、低空飞行器等场景;

- 快充能力突出:“沉积-溶解”机制支持锂离子快速迁移,15分钟可充至80%+(石墨负极需30分钟+),无快充瓶颈;

- 结构简化:可实现“无负极方案”,省去石墨负极的材料与工艺成本,体积能量密度提升60%以上。

-

仅适配全固态电池的原因:

- 液态电池瓶颈:液态电解质与锂金属反应活性高,易生成不稳定SEI膜,导致锂枝晶生长(刺穿隔膜引发短路)、循环寿命短(<200次),安全隐患大;

- 全固态电池适配性:全固态电解质(硫化物/氧化物)机械强度高(>100MPa),可物理阻挡锂枝晶;且化学稳定性好,与锂金属界面反应少,循环寿命突破700次,解决液态电池的核心痛点。

问题2:当前锂金属负极的制备工艺中,压延法与蒸镀法各有何优劣?蒸镀法要实现规模化量产,需突破哪些关键瓶颈?

答案:压延法与蒸镀法的对比及蒸镀法的量产瓶颈如下:

-

工艺优劣对比:

维度 压延法 蒸镀法 技术成熟度 ★★★★★(已量产) ★★★☆☆(中试阶段) 锂带厚度 20-50μm(难突破10μm) 2-3μm(超薄,能量密度优) 成本 2.08美元/平方米(低) 4.30美元/平方米(中,规模化后下降) 产品性能 纯度99.9%,易粘连/氧化 纯度99.95%,界面平整,枝晶少 量产时间 已量产(天铁科技、赣锋) 2026-2027年(英联股份) -

蒸镀法规模化瓶颈:

- 设备成本:电子束蒸镀设备单台造价超千万元,需进口(如日本爱发科),国产化率低(<30%),规模化需降低设备投资;

- 能源消耗:蒸镀过程需高温(锂熔点180℃)、高真空,单位能耗是压延法的3倍,需通过电价优化(如布局低成本能源区域)、工艺改进降低能耗;

- 良率控制:2-3μm锂带易破裂、氧化,当前良率约70%,需提升至90%以上才能盈利,依赖涂层技术(如Al₂O₃保护层)与环境控制(无水无氧车间)。

问题3:2030年锂金属负极市场规模近百亿元,哪些企业最有可能抢占先机?需具备哪些核心竞争力?

答案:最具先机的企业类型及核心竞争力如下:

-

最可能抢占先机的企业类型:

- 箔材厂商(英联股份):掌握蒸镀核心工艺,可制备2-3μm超薄锂带,且配套硫化物电池专用铜箔(防腐蚀),与头部车企、电池厂联合开发,2026年可量产;

- 锂企(赣锋锂业):具备“锂资源-金属锂-固态电池”垂直整合能力,3μm锂带量产,4GWh产线投产,客户覆盖车企与低空飞行器厂商;

- 固态电池厂商(欣界能源):480Wh/kg锂金属电池已量产,2GWh产线落地,绑定天铁科技保障金属锂供应,率先实现商业化应用。

-

核心竞争力:

- 技术壁垒:蒸镀法需掌握纳米级沉积控制(英联)、全固态电解质适配(赣锋);压延法需突破10μm以下锂带加工(天铁);

- 供应链控制:锂企需锁定锂资源(赣锋金属锂产能2150吨/年),箔材厂商需配套专用铜箔(德福科技多孔铜箔);

- 客户绑定:与头部电池厂(宁德、亿纬)、车企(国际车企、国内新势力)联合开发,提前获取订单(如英联与韩国U&S ENERGY签订三年协议);

- 产能布局:需提前规划规模化产能(如英联30.89亿元建100条复合铜箔线),降低单位成本,应对2030年614GWh固态电池需求。

暂无评论内容