AI上游持续景气,关注原生多模态背景下的商业化机会

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

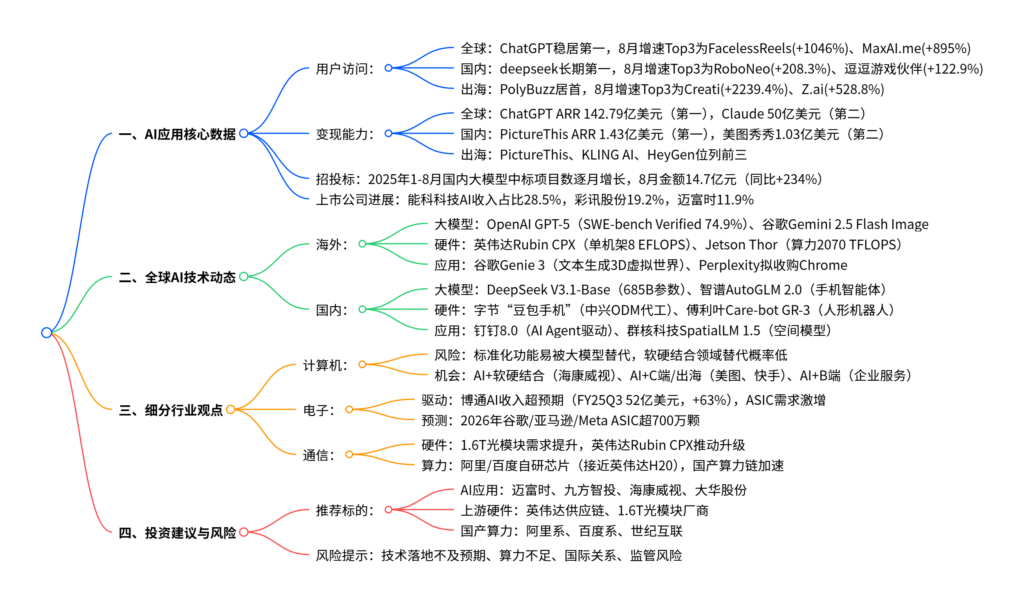

当前信息技术产业中AI上游持续高景气,下游应用加速落地:2025年8月全球/国内Top20 AI产品访问量环比增速分别达3.5%/11.9%,国内大模型中标金额同比+234%,部分上市公司AI收入占比已提升至10%-30%(如能科科技28.5%、彩讯股份19.2%);技术端,OpenAI发布GPT-5、英伟达推出Rubin CPX(单机架AI性能8 EFLOPS),国内DeepSeek、智谱等同步迭代模型;商业化层面,多模态应用(如FacelessReels、RoboNeo)和出海产品(PolyBuzz、SeaArt AI)变现能力突出,AI+软硬结合(海康威视)、AI+B端(企业服务/制造业信息化)成重点方向;电子领域ASIC需求激增(2026年谷歌/亚马逊/Meta ASIC预计超700万颗),通信领域1.6T光模块需求提升,投资端建议关注AI应用(迈富时、九方智投)、上游硬件(英伟达供应链)及国产算力链(阿里、百度自研芯片)标的,警惕技术落地不及预期、算力不足等风险。

2. 思维导图(mindmap脑图)

3. 详细总结

一、AI应用核心数据洞察

1. 用户访问量:国内增速领先,多模态应用成亮点

2025年8月全球、国内及出海AI产品访问量呈现差异化增长,多模态(视频生成、图像编辑)、垂类场景(教育、游戏)应用增速显著:

| 维度 | Top1产品 | 访问量(万次) | 环比增速Top3产品 | 增速 | 产品亮点 |

|---|---|---|---|---|---|

| 全球 | ChatGPT | 584,679 | FacelessReels | 1046% | AI无脸短视频自动生成,同步TikTok/Instagram |

| MaxAI.me | 895% | 浏览器侧边栏AI助手,支持多模型 | |||

| Class Companion | 814% | K12教育AI辅导,作业反馈+学情洞察 | |||

| 国内 | deepseek | 30,217 | RoboNeo(美图) | 208.3% | 影像设计AI,支持换衣、海报生成 |

| 逗逗游戏伙伴 | 122.9% | 游戏AI陪玩,实时语音+战术建议 | |||

| 心流AI | 98.7% | 专业知识管理,论文精读+智能创作 | |||

| 出海 | PolyBuzz | 3,287 | Creati | 2239.4% | 爆款视频转病毒模板,个性化生成 |

| Z.ai(智谱) | 528.8% | 全球模型体验平台,集成3类GLM模型 | |||

| QuestionAI.ai(作业帮) | 163.1% | 海外AI教育,全学段学科解决方案 |

2. 变现能力:头部效应显著,国内出海产品崛起

全球AI产品年经常性收入(ARR)头部集中,国内PictureThis、美图秀秀及出海产品KLING AI、HeyGen表现突出:

| 维度 | ARR Top3产品 | ARR(百万美元) | 核心优势 |

|---|---|---|---|

| 全球 | ChatGPT(OpenAI) | 1427.9 | 通用大模型,覆盖多场景交互 |

| Claude(Anthropic) | 500.0 | 企业级AI,减少幻觉+安全完成功能 | |

| Grammarly | 70.4 | AI写作辅助,多语言语法纠错 | |

| 国内 | PictureThis | 14.3 | 植物AI识别,多语种+养护社区 |

| 美图秀秀 | 10.3 | 影像AI工具,AI换装/画质修复 | |

| KLING AI | 9.5 | 高精度视频生成,DiT架构+多模态 | |

| 出海 | PictureThis | 14.3 | 全球化植物识别,适配海外用户需求 |

| KLING AI | 9.5 | 电影级视觉内容,动态捕捉+生成 | |

| HeyGen | 8.0 | 数字人视频生成,表情动作拟人化 |

3. 国内大模型招投标:需求高增,金额翻倍

2025年1-8月国内大模型中标项目数量与金额均保持高位增长,反映大模型技术落地加速:

- 项目数量:1月同比+1190%,8月达623个,累计同比增速维持398%以上。

- 中标金额:1月峰值18亿元(同比+4000%+),8月14.7亿元(同比+234%),2月后逐月回升,企业端采购需求旺盛。

4. 上市公司AI商业化:收入占比10%-30%,B端+C端双驱动

部分计算机上市公司AI业务已实现规模化收入,覆盖工业、财税、企业服务等领域:

| 公司简称 | 25H1总营收(亿元) | AI相关收入/订单(亿元) | 占比 | 核心业务方向 |

|---|---|---|---|---|

| 能科科技 | 7.38 | 2.1(收入) | 28.5% | 工业AI,“灵系列”产品落地生产管理 |

| 彩讯股份 | 9.20 | 1.77(收入) | 19.2% | 算力服务,赋能移动/电网等大企业 |

| 税友股份 | 9.22 | 1.65(收入) | 17.9% | 财税AI,合规税优Agent应用 |

| 迈富时 | 9.28 | 1.1(收入) | 11.9% | AI Agent,覆盖零售/汽车/医疗等行业 |

| 用友网络 | 35.81 | 3.2(订单,Q2) | 8.9% | 企业AI,BIP平台集成AI能力 |

二、全球AI技术与行业动态

1. 海外:大模型迭代+硬件升级,推理需求成核心

-

大模型:

- OpenAI GPT-5:编程能力提升,SWE-bench Verified测试74.9%(领先Claude),新增“安全完成”功能防不当内容。

- 谷歌Gemini 2.5 Flash Image:图像生成/编辑模型,支持角色一致性+多图像融合,每张图片成本0.039美元。

-

硬件:

- 英伟达Rubin CPX:首款百万token推理GPU,单机架AI性能8 EFLOPS(GB300的7.5倍),推动1.6T光模块需求。

- 英伟达Jetson Thor:机器人平台,算力2070 TFLOPS(上一代7.5倍),支持FP4量化+推测解码。

-

应用:谷歌Genie 3(文本生成3D交互世界)、Perplexity拟345亿美元收购Chrome(拓展AI浏览器生态)。

2. 国内:模型开源+硬件自研,生态加速完善

-

大模型:

- DeepSeek V3.1-Base:685B参数,上下文128K,支持原生搜索功能,架构向混合方向演进。

- 智谱AutoGLM 2.0:手机通用智能体,支持40+高频应用,云端原生方案+在线强化学习。

-

硬件:

- 字节“豆包手机”:年底/明年初推出,中兴ODM代工,集成豆包大模型,属Flow部门Ocean团队。

- 傅利叶Care-bot GR-3:人形机器人,全感交互(视觉/听觉/触觉),用于社交陪伴+辅助陪护。

-

应用:钉钉8.0(AI Agent驱动工作流)、群核科技SpatialLM 1.5(开源空间模型,解决视频空间一致性)。

三、细分行业观点与投资建议

1. 计算机行业:差异化竞争,聚焦软硬结合与B端

-

风险提示:标准化功能(如基础客服、简单编辑)易被大模型厂商替代;用户基数小、粘性弱的产品面临替换风险。

-

投资机会:

- AI+软硬结合:海康威视、大华股份(AI+安防硬件,壁垒高)。

- AI+C端/出海:美图(RoboNeo)、快手(可灵,Q2收入2.5亿元,+66.7%)。

- AI+B端:迈富时(AI Agent)、九方智投(金融AI)、税友股份(财税AI)。

2. 电子行业:ASIC需求激增,云厂商加大投资

- 核心驱动:博通FY25Q3 AI半导体收入52亿美元(+63%),在手订单1100亿美元;Meta计划2028年前投6000亿美元建数据中心,OpenAI拟5个月内翻倍计算集群。

- 市场预测:2026年谷歌、亚马逊、Meta ASIC芯片数量超700万颗,OpenAI、xAI等后续放量,ASIC赛道高景气。

3. 通信行业:光模块+IDC,国产算力链加速

- 光模块:英伟达Rubin CPX推动1.6T光模块渗透率提升,甲骨文RPO达4550亿美元(+359%),绑定OpenAI/Meta,拉动高速光模块需求。

- IDC与算力:世纪互联获40MW批发订单(固安园区);阿里/百度自研芯片(接近英伟达H20),阿里拟发32亿美元可转债扩建云基建,国产算力链建设加速。

四、风险提示

- 技术落地不及预期:底层大模型迭代慢,蒸馏剪枝技术不足,影响边缘硬件性能。

- 算力不足风险:训练/推理芯片短缺推高成本,降低AI应用性价比。

- 国际关系风险:海外大模型调用或软硬件进口受限,制约国内AI发展。

- 监管风险:AI生成内容版权、隐私、伦理争议,可能面临政策限制。

4. 关键问题

问题1:当前国内AI应用在用户访问与商业化层面呈现哪些核心特征?与海外相比,国内产品的竞争优势与短板分别是什么?

答案:

一、国内AI应用核心特征

-

用户访问:

- 增速领先:2025年8月国内Top20 AI产品访问量环比+11.9%(全球+3.5%),多模态应用(RoboNeo+208.3%)、垂类场景(逗逗游戏伙伴+122.9%)成增长主力。

- 格局稳定:形成“头部双强”(deepseek长期第一、豆包稳居第二),中腰部竞争激烈(百度AI搜索、腾讯元宝波动上榜)。

-

商业化:

- 收入分化:部分公司AI收入占比达10%-30%(能科28.5%、彩讯19.2%),B端(工业、财税)与C端(影像、游戏)双驱动。

- 出海突破:PolyBuzz、SeaArt AI等出海产品进入全球访问量Top20,Creati增速达2239.4%,在角色扮演、图像生成领域形成差异化。

二、与海外的竞争优劣势

-

优势:

- 场景适配:更贴合国内用户需求,如税友股份财税AI、钉钉企业AI Agent,匹配本土企业数字化痛点。

- 软硬结合:海康威视、大华股份依托硬件优势,实现AI+安防落地,海外大模型厂商难以复制供应链与渠道。

- 出海性价比:KLING AI、HeyGen等产品在视觉生成领域,以更低成本(如HeyGen数字人视频)抢占海外中低端市场。

-

短板:

- 头部变现差距:全球Top1 ChatGPT ARR 142.79亿美元,国内Top1 PictureThis仅1.43亿美元,大模型商业化规模不足。

- 底层技术:海外GPT-5、Gemini在长文本推理、多模态融合上领先,国内模型参数(如DeepSeek 685B)虽接近,但实际性能(如SWE-bench测试)仍有差距。

问题2:电子与通信行业在AI上游环节的核心增长点是什么?2026年ASIC芯片与1.6T光模块的市场预测及驱动逻辑分别是什么?

答案:

一、电子与通信行业上游核心增长点

- 电子行业:ASIC芯片(AI推理核心)、GPU供应链(英伟达Rubin CPX配套)。

- 通信行业:1.6T光模块(高带宽需求)、IDC(AI算力基础设施)。

二、2026年ASIC芯片市场预测及驱动

-

预测规模:2026年谷歌、亚马逊、Meta三家ASIC芯片数量超700万颗,OpenAI、xAI等厂商贡献额外增量,整体市场同比增速超50%。

-

驱动逻辑:

- 需求端:AI推理需求激增(如GPT-5调用量增长),ASIC芯片比通用GPU更适配特定推理场景,成本低30%-50%,Meta、OpenAI加速自研。

- 供给端:博通AI收入超预期(FY25Q3 52亿美元,+63%),在手订单1100亿美元,技术成熟度提升推动规模化交付。

三、2026年1.6T光模块市场预测及驱动

-

预测规模:1.6T光模块渗透率从2025年的15%提升至2026年的35%,市场规模超200亿元(同比+130%)。

-

驱动逻辑:

- 硬件升级:英伟达Rubin CPX单机架AI性能8 EFLOPS(GB300的7.5倍),对高速光互连需求提升,1.6T光模块成为标配。

- 客户需求:甲骨文RPO达4550亿美元(+359%),绑定OpenAI/Meta,数据中心建设加速,拉动1.6T光模块采购;国内阿里、百度扩建云基建,同步增加高端光模块需求。

问题3:计算机行业中,哪些类型的AI应用或企业更难被大模型厂商替代?其核心壁垒是什么?结合案例说明这些壁垒如何转化为商业化优势?

答案:

一、难被替代的AI应用/企业类型

- 用户基数大、粘性强的C端产品:如美图秀秀、快手可灵。

- B端深度业务绑定的企业服务软件:如用友网络BIP、税友股份财税AI。

- AI+软硬结合的硬件厂商:如海康威视、大华股份。

二、核心壁垒

- 数据与场景壁垒:长期积累行业数据(如税友股份的财税数据)、理解业务流(如用友的企业ERP流程),大模型厂商缺乏垂直场景数据。

- 软硬件整合壁垒:涉及供应链管理(如海康的摄像头生产)、渠道建设(大华的安防渠道),大模型厂商难以快速搭建硬件体系。

- 用户习惯与生态壁垒:C端产品形成用户使用习惯(如美图的影像编辑),B端产品嵌入企业核心业务(如钉钉的工作流),替换成本高。

三、壁垒转化为商业化优势的案例

-

美图秀秀(C端+软硬结合):

- 壁垒:10亿+用户基数,影像编辑数据积累,RoboNeo AI工具与美图硬件(如美图手机)协同。

- 优势:2025年AI相关收入占比超10%,RoboNeo上线后带动付费用户增长20%,大模型厂商难以复制其“软件+硬件+社区”生态,商业化增速领先行业。

-

税友股份(B端+业务绑定):

- 壁垒:20年财税行业经验,积累千万企业用户数据,AI Agent深度适配税务合规、申报流程。

- 优势:25H1 AI收入1.65亿元(占比17.9%),客户续约率超90%,大模型厂商因缺乏财税场景认知,难以提供同等专业度的AI服务,税友在政府、大企业采购中持续中标。

-

海康威视(AI+软硬结合):

- 壁垒:全球安防硬件市占率第一,AI算法与摄像头、后端设备深度整合,形成“感知-分析-决策”闭环。

- 优势:25年AI+安防收入占比超25%,中标多个智慧城市项目,大模型厂商虽能提供算法,但缺乏硬件制造与渠道能力,难以替代海康的端到端解决方案,商业化稳定性强。

暂无评论内容