肉牛超级大周期、奶牛去化:进展到哪儿?

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

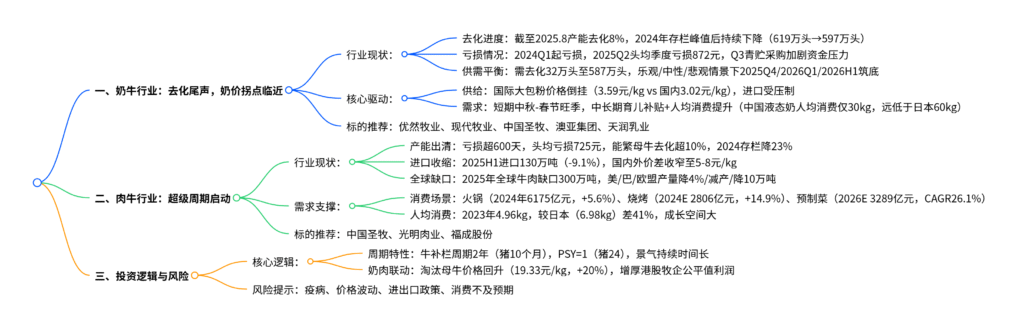

当前奶牛行业去化已进入尾声,奶价下行4年、行业亏损1.5年背景下,截至2025年8月奶牛产能累计去化约8%,预计2025年底或2026H1完成产能筑底,叠加国际大包粉价格倒挂(进口转原奶价3.59元/kg高于国内3.02元/kg)压制进口,且中秋国庆至春节旺季需求提振,奶价有望触底回升;肉牛行业超级周期拐点已现,本轮亏损超600天、头均亏损达725元(峰值1420元/头),能繁母牛去化超10%,2024年肉牛存栏同比降23%,2025H2供给将收缩,同时全球牛肉供需缺口扩大至300万吨、进口量同比降9.1%,价格弹性显著。投资端建议关注奶牛(优然牧业、现代牧业)与肉牛(中国圣牧、福成股份)产业链标的,奶肉联动下淘汰母牛价格回升(2025年9月达19.33元/kg,较年初+20%)将增厚牧企利润。

2. 思维导图(mindmap脑图)

3. 详细总结

一、奶牛行业:去化进入尾声,奶价拐点渐进

1. 行业周期与现状

-

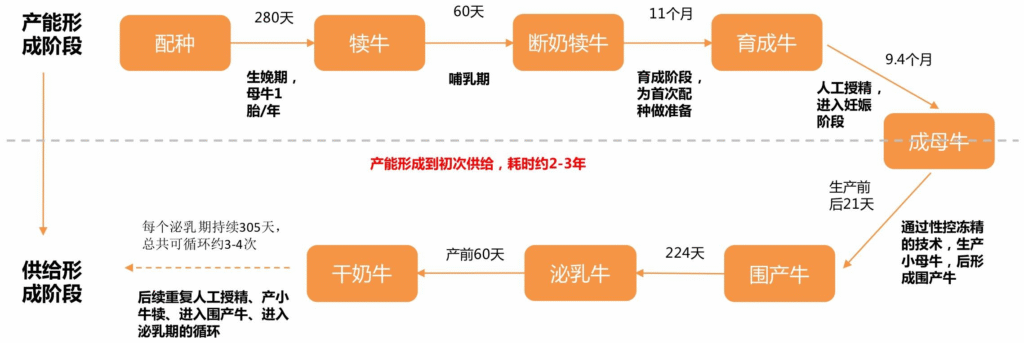

周期复盘:2008年以来经历两轮完整周期,当前处于2021.9开启的下行周期(已49个月,跌幅31%),核心因乳企上游产能释放+疫情后消费弱+单产提升(2023年9.4吨/头)。

-

产能去化:

- 去化幅度:2024年2月存栏峰值后持续下降,截至2025年8月累计去化8%(从619万头降至597万头),2024年TOP40牧企存栏仅微增1%(2023年+16%),中小牧场为主力出清群体,2025年大型牧场也开始去化。

- 亏损深度:2024Q1奶价跌破成本线,2025Q2生乳均价3.04元/kg,头均季度亏损872元,Q3青贮采购季(资金需求陡增)将加速资金紧张牧场出清。

-

供需平衡测算:

-

供需缺口:2024年原奶过剩300万吨,对应需去化32万头成母牛(单产9.4吨/年)。

-

筑底时间:

情景 去化假设 产能筑底时间 乐观 2025.9环比去化0.8%,后续0.6% 2025Q4初 中性 2025.8-9环比去化0.6%,旺季去化收窄 2026Q1 悲观 2025.9环比去化0.4%,春节后再扩大 2026H1

-

2. 供需驱动因素

-

供给端:

- 进口压制:2025年8月国际大包粉转原奶价3.59元/kg(4024美元/吨×7.13汇率÷8吨奶/吨粉),高于国内生鲜乳价(3.02元/kg),进口量同比下降,短期无法扰动国内供给收缩。

- 单产见顶:2023年行业单产9.4吨/头,大型牧场单产10吨/头,进一步提升空间有限。

-

需求端:

- 短期:中秋、国庆、春节旺季拉动乳制品备货,2024年火锅市场规模6175亿元(+5.6%),低温鲜奶需求增长(2026E 691.9亿元,CAGR11.2%)。

- 中长期:育儿补贴政策落地刺激婴幼儿奶粉需求(超高端奶粉2030年占比35%),人均液态奶消费仅30kg(日本60kg、美澳300kg+),成长空间显著。

3. 重点企业表现(2025H1)

| 企业 | 营收(亿元) | 同比 | 归母净利润(亿元) | 同比 | 核心差异原因 |

|---|---|---|---|---|---|

| 优然牧业 | 102.8 | +2% | -2.5 | +47% | 特色奶业务抗跌,饲料成本降12%,公平值亏损减0.4亿 |

| 现代牧业 | 60.7 | -5% | -9.8 | -375% | 普奶占比92%(降价幅度大),战略性淘汰低产牛,公平值亏损增6.7亿 |

| 中国圣牧 | 16.1 | +5% | -0.5 | +68% | 非经常性收益增1.17亿(补贴+诉讼费冲回),肉牛利润抵消奶价压力,公平值亏损增0.2亿 |

二、肉牛行业:超级周期拐点已现

1. 行业周期与产能出清

-

周期特性:牛肉价格呈“发散型蛛网模型”,上行周期长(平均62个月,涨幅93.5%)、下行周期短(平均30个月,跌幅17.2%),当前处于2021.2开启的下行周期(48个月,跌幅36.3%)。

-

产能出清:

- 亏损深度:2023年7月起亏损超600天,2024年头均亏损725元(日度峰值1420元/头),2025年4月仍亏472元/头。

- 存栏变化:能繁母牛去化超10%(艾格预测),2024年肉牛存栏同比降23%,2024年10月触及低点后低位震荡,2025H2供给将进入收缩通道。

-

规模化水平:散户占比63%(生猪68%、奶牛76%),抗风险弱,规模场头均盈利1248.99元(散养1191.13元),集中度提升是长期趋势。

2. 供需与进口格局

-

全球供需:2025年全球牛肉供需缺口扩大至300万吨,主要产区减产:美国(-4%)、巴西(十年来首减)、欧盟(-10万吨),推动国际价格上涨。

-

进口收缩:

- 进口量:2025H1进口130万吨(同比-9.1%),预计全年268万吨(2024年291万吨,-7.9%)。

- 政策影响:2025年7月对澳新牛肉加征5%关税(进口量降10%),保障措施调查延长至11月,后续或加征关税/配额,进一步抑制进口。

-

价格价差:国内外牛肉价差收窄至5-8元/kg(卓创资讯),套利空间削弱,进口替代效应减弱。

3. 需求支撑场景

| 消费场景 | 2024年规模(亿元) | 同比增速 | 2026E规模(亿元) | CAGR | 牛肉需求占比/驱动因素 |

|---|---|---|---|---|---|

| 火锅 | 6175 | +5.6% | – | – | 调理牛肉占采购量70%,中央厨房配送率65% |

| 烧烤 | 2806(预测) | +14.9% | – | – | 牛肉占食材12.4%(仅次于羊肉18.8%),抖音渗透率94.9% |

| 预制菜 | 2069 | – | 3289 | 26.1% | 高端牛排、牛腩锅等产品覆盖“一人食”到聚餐场景 |

三、投资建议与风险提示

1. 投资主线

- 奶牛板块:关注产能筑底+奶价回升标的,推荐优然牧业(特色奶+成本优势)、现代牧业(长期产能优化)、中国圣牧(奶肉联动)、澳亚集团、天润乳业。

- 肉牛板块:把握供给收缩+价格弹性,推荐中国圣牧(肉牛业务协同)、光明肉业、福成股份。

- 核心逻辑:牛补栏周期2年(猪10个月),PSY=1(猪24),景气持续久;淘汰母牛价格回升(2025.9达19.33元/kg,较年初+20%),增厚港股牧企公平值利润。

2. 风险提示

- 养殖疫病:口蹄疫、牛结节性皮肤病等导致牛只死亡或牧场封锁。

- 价格波动:奶价、牛肉价超预期下跌影响盈利。

- 政策变化:进口关税/配额调整冲击国内供给。

- 消费不及预期:餐饮疲软导致牛肉、乳制品需求下降。

4. 关键问题

问题1:奶牛行业去化进入尾声的核心判断依据是什么?不同情景下产能筑底时间差异的关键变量是什么?

答案:

一、去化进入尾声的核心依据

- 去化幅度达标:截至2025年8月奶牛产能累计去化8%,从2024年峰值619万头降至597万头,距离供需平衡所需的587万头仅差10万头,剩余去化空间不足2%。

- 亏损压力倒逼加速出清:行业连续亏损1.5年,2025Q2头均季度亏损872元,Q3青贮饲料采购季(单牧场采购成本超千万元)将迫使资金紧张的中小牧场被动淘汰牛只,进一步缩短去化周期。

- 供给端外部扰动减弱:国际大包粉转原奶价3.59元/kg(高于国内3.02元/kg),进口量同比下降,无法对冲国内产能收缩,供需偏紧格局确定性强。

二、筑底时间差异的关键变量

- Q3去化强度:乐观情景假设2025年9月环比去化0.8%(参考2017年周期底部同期数据),中性0.6%、悲观0.4%,Q3去化越猛,筑底时间越早(乐观2025Q4 vs 悲观2026H1)。

- 旺季需求提振效果:中秋-国庆旺季若乳制品企业备货超预期(如低温奶、奶酪采购增加),奶价或提前季节性回升,亏损收窄将减缓牧场去化意愿,导致中性/悲观情景下筑底时间延后至2026年。

- 大型牧场策略:若现代牧业等头部企业继续战略性淘汰低产牛(2025H1已淘汰超2万头),将加速行业产能优化,推动筑底时间向乐观情景靠拢。

问题2:肉牛行业“超级周期”的核心驱动因素是什么?与历史周期相比,本轮周期的特殊性和持续性如何?

答案:

一、超级周期的核心驱动因素

- 国内产能深度出清:本轮亏损超600天(历史最长),头均亏损725元(峰值1420元/头),能繁母牛去化超10%(2015-2018年去化14%),2024年肉牛存栏降23%,供给收缩幅度远超历史周期,为价格反弹奠定基础。

- 全球供需缺口长期化:2025年全球牛肉缺口300万吨,美国、巴西、欧盟等主要产区因干旱、减排政策减产,国际价格上涨传导至国内,且国内外价差收窄至5-8元/kg,进口替代效应减弱,强化国内供给偏紧。

- 需求端场景扩容:火锅(6175亿元)、烧烤(2806亿元)、预制菜(2069亿元)等场景持续增长,牛肉在食材中占比提升,同时人均消费仅4.96kg(较日本差41%),长期需求支撑强劲。

二、本轮周期的特殊性与持续性

-

特殊性:

- 历史周期多由单一因素驱动(如2009-2017年需求增长),本轮是“国内深度去化+全球缺口+需求场景扩容”三因素共振,驱动力度更强。

- 散户占比63%(仍高),但规模场成本优势显现(头均盈利高57元),本轮周期将加速行业整合,集中度提升带来的盈利弹性远超历史。

-

持续性:

- 肉牛补栏周期25-29个月(母牛怀孕10个月+哺乳3-6个月+育肥12-13个月),能繁母牛去化后,供给恢复需2-3年,本轮上行周期或持续3-4年(历史平均62个月),持续性强。

- 全球牛肉产能恢复缓慢(巴西存栏连续2年下降、美国牛群规模收缩),全球缺口或持续至2027年,为国内周期提供长期支撑。

问题3:奶肉联动机制如何影响牧企利润?当前淘汰母牛价格回升对不同类型牧企(奶牛牧企、肉牛牧企)的业绩弹性有何差异?

答案:

一、奶肉联动的核心机制

根据港股会计准则,牧企利润=主业经营利润+生物资产公平值变动,淘汰母牛(行业年淘汰率30%)是公平值变动的核心驱动:

- 奶牛牧企:定期淘汰低产奶牛(年淘汰率25%-30%),淘汰母牛可作为肉牛销售,其价格直接影响公平值重估收益;

- 肉牛牧企:淘汰母牛是肉牛供给的补充来源(占牛肉产量15%左右),价格上涨直接提升出栏收入。

二、不同牧企的业绩弹性差异

-

奶牛牧企(以中国圣牧、优然牧业为例):

- 弹性来源:淘汰母牛占生物资产存量超20%,价格从2024年底部15.3元/kg涨至2025年9月19.33元/kg(+26%),直接减少公平值亏损或增加收益。

- 实例:中国圣牧2025H1肉牛利润抵消奶价压力,公平值亏损仅增0.2亿元(现代牧业因淘汰低产牛增亏6.7亿,但剔除主动淘汰后,价格回升仍对冲部分亏损)。

- 弹性大小:公平值变动对净利润影响占比超30%,若淘汰母牛价格再涨10%,头部奶牛牧企净利润可提升5%-8%。

-

肉牛牧企(以福成股份、光明肉业为例):

- 弹性来源:淘汰母牛直接计入出栏收入,价格每涨1元/kg,头均收入增加450-500元(按出栏活重450kg计),头均利润提升300-350元(成本端变动较小)。

- 实例:福成股份2024年头均亏损200元,若淘汰母牛价格涨至20元/kg,头均利润可转正并达100元以上。

- 弹性大小:净利润对淘汰母牛价格敏感度超50%,价格每涨10%,净利润增速提升15%-20%,弹性显著高于奶牛牧企。

三、总结

淘汰母牛价格回升对肉牛牧企的业绩弹性更大(净利润敏感度50% vs 奶牛牧企8%),但奶牛牧企受益于“奶价触底+淘汰牛价上涨”双驱动,业绩确定性更强;长期看,奶肉联动模式(如中国圣牧)可平滑单一品类周期波动,抗风险能力最优。

暂无评论内容