计算机行业深度研究:从中美差异,看TO B Agent破局时点

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

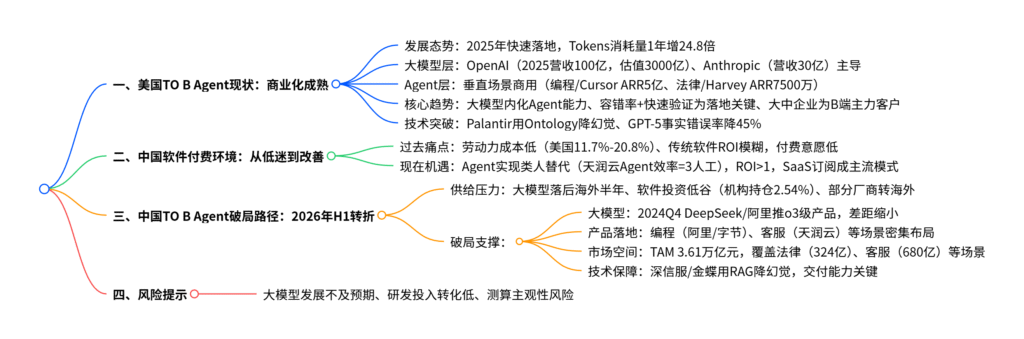

当前美国TO B Agent已进入大规模商用阶段,OpenAI、Anthropic等头部大模型厂商2025年营收预计分别达100亿、30亿美元,垂直场景(编程、法律、客服等)企业如Cursor ARR超5亿美元,且通过Ontology技术、带惩罚评分机制等降低模型幻觉(GPT-5事实错误率较GPT-4o降45%);而中国企业过去因劳动力成本仅为美国的11.7%-20.8% 及传统软件ROI模糊,付费意愿低,但当前Agent实现类人替代(如天润云语音Agent效率为人工3倍),ROI清晰化推动付费意愿提升;尽管国内面临大模型能力落后海外约半年、软件投资周期低谷的供给压力,但2024Q4国产厂商(DeepSeek、阿里)有望推出对标o3的产品,且编程、客服等场景产品密集落地,叠加Agent目标市场(TAM)达3.61万亿元,预计2026年H1将成为中国TO B Agent破局转折点,同时需关注大模型发展不及预期等风险。

2. 思维导图(mindmap脑图)

3. 详细总结

一、美国TO B Agent发展现状:商业化落地大势所趋

-

整体发展态势:落地加速,调用量激增

2024年下半年起,OpenAI、微软等巨头密集推进Agent技术,推动底层大模型调用量爆发式增长。根据OpenRouter数据,近一年大模型Tokens消耗量增长2478.95%(从2024年9月的约0.15T增至2025年8月的4.5T),标志着Agent进入规模化落地期。 -

大模型层:营收与估值双高,奠定技术底座

海外头部大模型厂商已形成清晰商业化路径,为Agent层提供坚实支撑,具体数据如下表:公司 2025年营收预测 估值 核心产品 商业化模式 OpenAI 100亿美元 3000亿美元 GPT系列、DALL-E、Sora API接口+C端订阅(ChatGPT Plus超千万用户) Anthropic 30亿美元 1830亿美元 Claude系列 定制化服务+API调用(占收入70-75%) xAI 5亿美元(估算) 800亿美元 Grok系列 生态协同(依托马斯克旗下企业) Mistral AI 0.56亿欧元 120亿欧元 Mistral系列 开源+商业授权 -

Agent层:垂直场景大规模商用,部分企业ARR破亿

全球聚焦细分场景的Agent企业已实现商业化验证,覆盖编程、法律、客服等领域,头部厂商表现如下:- 编程领域:Cursor以5亿美元ARR居首,估值100亿美元,人均创收320.5万美元,效率显著;Replit、Lovable ARR均达1亿美元。

- 法律领域:Harvey ARR 7500万美元,估值50.25亿美元,为律所提供合同分析、合规审查等服务。

- 客服领域:Crescendo ARR 9100万美元,Sierra ARR接近1亿美元,其50%客户年收入超10亿美元,15%超100亿美元,凸显大企业付费能力。

-

核心趋势与技术突破

- 三大市场趋势:①大模型与Agent能力融合(如Agentic RL提升搜索能力);②落地场景需满足“容错率低+快速验证”,C端最快为搜索/编程,B端为法律/金融;③大中企业是B端主力客户,PLG模式(C端带动B端)兴起。

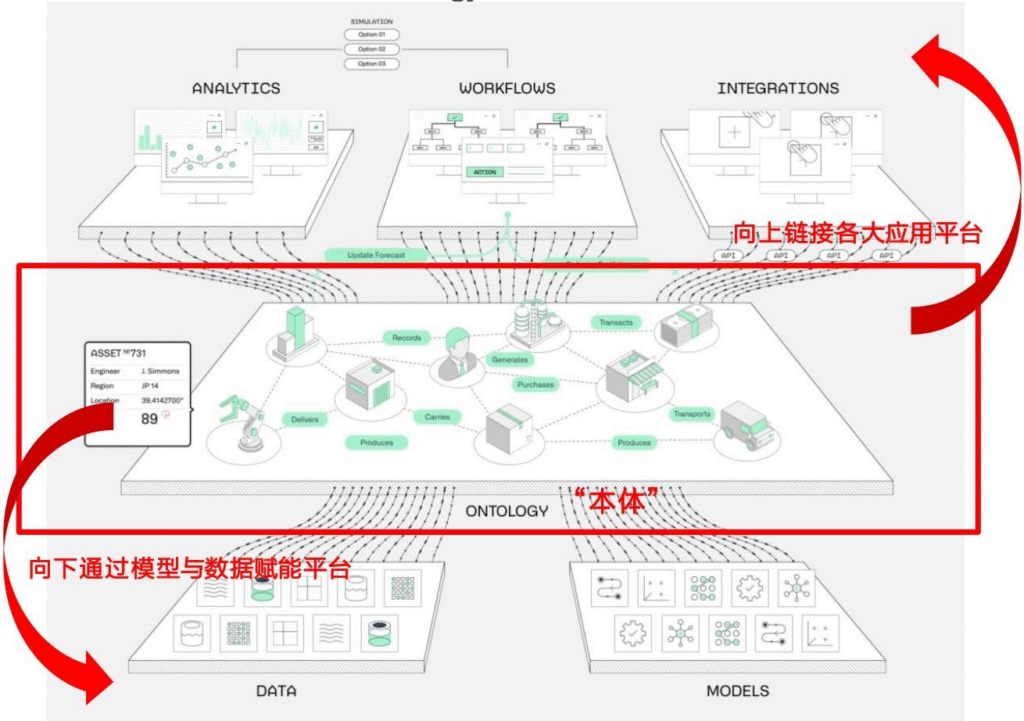

- 技术突破:降低模型幻觉:①Palantir通过Ontology(本体)技术编织企业知识网络,2025年营收与利润快速放量;②GPT-5在后训练阶段引入带惩罚评分机制,事实错误率较GPT-4o降低45%,深度思考模式下较o3降低80%。

二、中国软件付费环境:从“低意愿”到“高潜力”

-

过去:付费意愿低的两大核心原因

- 劳动力成本优势:2024年中国城镇私营单位人均年薪6.9万元,非私营12.4万元,仅为美国(59.6万元)的11.7%-20.8%,企业更倾向用人力替代软件,压低软件价格。

- ROI难以量化:传统软件以“辅助提效”为核心(如办公软件提升文档处理速度),无法直接关联业务价值,企业付费动力不足。

-

现在与未来:Agent重塑付费逻辑

- 类人替代,ROI清晰:Agent不再是辅助工具,而是直接替代人工完成标准化工作(如客服、数据录入)。以天润云语音Agent为例,实现前一日工单100%回访,日均回访量为人工3倍,错误率从2%降至0.5%,单Agent等效2名人工,ROI>1已验证,企业付费意愿显著提升。

- 商业模式升级:从一次性买断转向SaaS订阅模式,未来或参考美国探索“按结果付费”(如客服Agent按解决工单数量收费)。

三、中国TO B Agent破局路径:2026年H1成关键转折点

-

当前供给侧压力

- 大模型能力差距:国产大模型与海外存在约半年差距,截至2025年9月,全球AI编程TOP30模型中仅阿里、DeepSeek上榜;海外模型日Tokens消耗(如Grok Code Fast达170B)远高于国产(DeepSeek V3.1约25B)。

- 资本周期低谷:2025Q2计算机行业机构持仓比例仅2.54%,处于历史低位,软件企业研发投入受限;部分厂商(如Manus)因资金压力转向海外市场,短期制约供给。

-

2026年H1破局支撑因素

-

大模型差距缩小:2024Q4国产厂商有望推出对标o3的产品,如DeepSeek V3.1在编程/搜索能力大幅提升,阿里Qwen3-Next-80B模型推理成本降低,字节Seedream 4.0实现多模态突破(文生图+通用编辑)。

-

细分场景产品密集落地:各领域厂商加速布局,具体如下表:

场景 代表厂商 产品功能 落地进展 编程 阿里、字节 代码补全、错误修复 通义灵码、Trae已上线 搜索 元宝、夸克 AI深度搜索、格式转换 集成微信搜一搜、浏览器搜索框 办公 金山办公 WPS AI 3.0,文档/PPT生成 覆盖Word、PPT、移动端 客服 天润云 语音Agent,工单回访 商用落地,效率为人工3倍 人力 北森控股 AI面试、简历筛选 已推出相关产品 金融 Alpha派 纪要生成、研报撰写 适配金融场景,Ask PaiPai上线 -

市场空间广阔:Agent目标市场(TAM)约3.61万亿元(测算逻辑:总薪资16.06万亿元×50%替代率×45%效率优化),核心场景市场空间如下:法律324.17亿元、人力350.54亿元、客服680.40亿元、网安683.60亿元、Coding 4357.84亿元、银行1774.32亿元。

-

技术保障:降低幻觉+交付能力:深信服、金蝶国际等To B厂商通过RAG(检索增强生成)、语义过滤等技术降低模型幻觉;亚信科技大模型应用交付收入2025H1同比增76倍,位列全国前六,交付能力成为落地关键。

-

四、风险提示

- 大模型发展不及预期风险:技术突破、数据质量或算法瓶颈可能导致模型性能低于预期,影响Agent落地效果。

- AI研发投入转化效率低风险:研发成本高(如大模型训练单次超千万美元),若技术无法及时商业化,将导致投入产出不匹配。

- 测算主观性风险:TAM、场景空间等测算依赖替代率、效率优化等假设,实际结果可能与测算存在偏差。

4. 关键问题

问题1:美国TO B Agent商业化落地的核心成功要素是什么?对中国有哪些借鉴意义?

答案:

一、美国TO B Agent商业化成功的核心要素

- 技术底座坚实:头部大模型厂商(OpenAI、Anthropic)实现营收规模化(2025年分别达100亿、30亿美元),为Agent提供高稳定性、低幻觉的模型支撑(如GPT-5事实错误率降45%),解决“能力不足”瓶颈。

- 场景选择精准:优先落地“容错率低+快速验证”场景,C端聚焦搜索/编程(用户反馈直接),B端聚焦法律(合同审查)、金融(研报生成)等垂直领域,这些场景数据标准化程度高,Agent效果可量化,企业付费意愿强。

- 客户结构优质:以大中企业为核心客户(如Sierra 50%客户年收入超10亿美元),这类客户付费能力强、需求稳定,且愿意为长期价值(如降本30%)持续投入,支撑Agent企业ARR快速增长(如Cursor达5亿美元)。

- 技术与交付结合:通过Ontology(Palantir)、RAG等技术降低模型幻觉,同时重视定制化交付(如为企业编织专属知识网络),解决“落地难”问题,确保Agent在实际业务中可用、可靠。

二、对中国的借鉴意义

- 优先突破高价值垂直场景:中国可参考美国,聚焦客服(天润云已验证ROI)、Coding(阿里/字节布局)、金融(Alpha派)等场景,这些场景人工成本高、标准化程度高,Agent降本效果显著,易快速验证商业价值。

- 强化大模型与交付能力:一方面加速国产大模型迭代(2024Q4推o3级产品),缩小与海外差距;另一方面依托深信服、金蝶等To B厂商的交付经验,通过RAG、语义过滤降低幻觉,确保Agent适配企业实际业务流程。

- 聚焦大中企业客户:中国头部企业(如国企、大型民企)对降本需求迫切(尤其是人力成本上升趋势下),可优先服务这类客户,通过“标杆案例+规模化复制”推动商业化,避免陷入中小客户“付费低、需求散”的困境。

问题2:中国企业对TO B Agent的付费意愿从“低”到“高”的转变逻辑是什么?有哪些实际案例支撑?

答案:

一、付费意愿转变的核心逻辑:从“辅助提效”到“类人替代”,ROI从“模糊”到“清晰”

-

过去:人力替代成本低,ROI难以量化

中国劳动力成本仅为美国的11.7%-20.8%(2024年城镇私营人均年薪6.9万元),企业用人力补充(如增加客服人员)的成本低于采购软件;且传统软件以“辅助提效”为主(如办公软件提升10%文档处理速度),无法直接关联“降本金额”或“营收增长”,ROI模糊导致付费意愿低。 -

现在:Agent实现类人替代,ROI可直接测算

Agent不再是“辅助工具”,而是直接替代人工完成标准化工作,降本效果可量化,核心公式为:ROI=(人工成本- Agent成本)/ Agent成本。当ROI>1时,企业付费意愿显著提升,具体体现在两方面:- 成本端:Agent效率远超人工,且可24小时工作,单位成本更低(如天润云语音Agent日均回访量为人工3倍,单Agent等效2名人工,年成本仅为人工的1/3)。

- 价值端:Agent质量稳定(错误率从2%降至0.5%),可避免人工失误导致的损失(如客服漏接工单的客户流失风险),间接创造额外价值。

二、实际案例支撑:天润云语音Agent

- 效率提升:下游客户通过天润云Agent实现前一日完工工单100%回访,日均回访量超700单,是人工座席的3倍;且工作时间可按需调整(如夜间自动回访),无需支付加班费。

- 成本降低:单Agent年成本约6万元,仅为2名人工客服(年薪合计12-15万元)的40%-50%,ROI超2。

- 质量保障:配合人工复核机制,错误率从传统语音机器人的2%降至0.5%,客户满意度提升15%-20%,验证了Agent的商业价值,推动企业持续付费。

问题3:为什么说2026年H1可能成为中国TO B Agent的破局转折点?有哪些关键条件需要满足?

答案:

一、2026年H1成为破局转折点的核心原因

-

供给侧:大模型差距缩小+产品落地成熟

- 大模型方面:2024Q4 DeepSeek、阿里等厂商有望推出对标OpenAI o3的产品,当前DeepSeek V3.1、阿里Qwen3-Next已在编程、多模态能力上大幅提升,预计到2025Q4,国产大模型与海外的半年差距将缩小至3个月内,解决“能力不足”的核心瓶颈。

- 产品方面:2024年编程(阿里/字节)、客服(天润云)、办公(金山WPS AI 3.0)等场景产品已密集落地,经过半年至一年的迭代优化,2026年H1将形成“成熟产品矩阵”,可满足企业实际需求(如客服Agent错误率<1%)。

-

需求侧:企业降本压力+标杆案例带动

- 降本需求:中国人力成本年均增长5%-8%(2024-2025年),企业对“可量化降本”的Agent需求迫切,尤其是客服、Coding等人力密集型场景,2025年这类场景Agent渗透率预计达5%-8%,2026年H1有望突破10%。

- 标杆效应:天润云(客服)、Alpha派(金融)等已形成标杆案例,验证Agent ROI>1,预计2025H2至2026H1,大型企业(如国企、互联网公司)将开始规模化采购,带动中小企业跟进,形成“需求爆发”。

-

市场空间:万亿级TAM逐步释放

Agent目标市场(TAM)达3.61万亿元,2026年H1随着核心场景(客服、Coding、法律)渗透率提升,预计市场规模可达500-800亿元,较2025年(约200亿元)实现2-4倍增长,标志着行业从“导入期”进入“成长期”。

二、破局需满足的关键条件

- 大模型能力如期突破:2024Q4国产厂商需如期推出o3级产品,在推理速度(如Qwen3-Next推理成本降50%)、幻觉率(<2%)上达到商用标准,否则将延迟Agent落地进度。

- 交付能力适配企业需求:深信服、金蝶等To B厂商需进一步优化RAG、语义过滤技术,确保Agent能适配不同行业的业务流程(如金融行业的合规审查、法律行业的合同条款解读),避免“技术先进但落地难”。

- 政策与资本支持:需政策引导企业数字化转型(如补贴Agent采购成本),同时推动软件资本周期回暖(当前机构持仓2.54%),为Agent厂商提供研发资金,避免因资金链断裂导致产品迭代停滞。

暂无评论内容