半导体设备行业深度:AI芯片快速发展,看好国产算力带动后道测试&先进封装设备需求

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

在AI芯片快速发展的背景下,中国智能算力规模2024年达640.7EFLOPS、AI芯片市场规模突破1400亿元,其对高性能的需求推动SoC芯片(2030年全球市场规模有望达2741亿美元)与先进存储芯片(如HBM) 复杂性提升,进而带动后道封测设备需求激增;2025年全球半导体测试设备市场空间预计突破138亿美元,其中SoC/存储测试机分别达48/24亿美元,且先进封装因采用HBM+CoWoS技术,对前道图形化设备需求增加,当前全球测试机市场由爱德万、泰瑞达垄断(合计份额约90%),封装设备市场由日本企业主导,但国产厂商如华峰测控、长川科技(测试设备),晶盛机电、拓荆科技(封装设备)正加速突破,未来需关注下游扩产及研发进展不及预期等风险。

2. 思维导图(mindmap脑图)

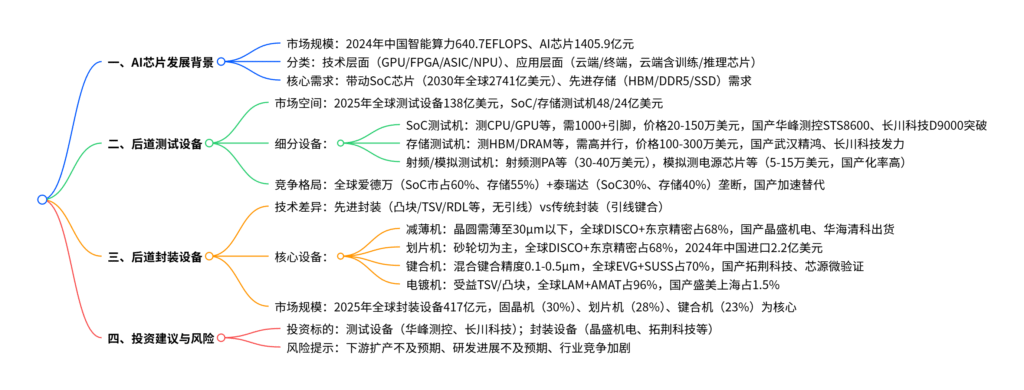

3. 详细总结

一、AI芯片发展:驱动封测设备需求的核心引擎

-

市场规模与增长趋势

- 智能算力:2024年中国智能算力规模达640.7EFLOPS,2026年预计增至1271.4EFLOPS,2019-2026年CAGR为58%;2024年中国AI服务器市场规模突破190亿美元,同比增长87%。

- AI芯片:2024年中国AI芯片市场规模达1405.9亿元,2019-2024年CAGR为36%,2025年预计达1780亿元。

-

AI芯片分类与对比

-

技术层面分类:主要包括GPU、FPGA、ASIC、NPU,核心差异体现在性能、功耗及适用场景,具体如下表:

品类 特点 优点 缺点 适用场景 主要厂商 GPU 高并行计算能力 通用性强、开发门槛低 功耗高、价格贵 图形处理、密集型并行运算 英伟达、AMD、英特尔 FPGA 功能可重构、数据并行 开发周期短、灵活性高 单位成本高、能效比低 算法频繁更新领域、边缘计算 赛灵思、Lattice ASIC 定制架构、高性能 能效比高、单位成本低 开发周期长、灵活性差 大规模推理、市场需求大领域 博通、寒武纪 NPU 模拟人脑、低功耗 低功耗、通信效率高 通用性差、生态不成熟 移动设备、物联网终端 华为、寒武纪 -

应用层面分类:分为云端AI芯片(算力100TOPS以上,含训练/推理芯片)和终端AI芯片(高能效,部署于电子/汽车设备),训练芯片与推理芯片差异如下:

对比维度 AI训练芯片 AI推理芯片 环节 用大量数据训练模型 用训练好的模型推理结论 计算性能 极高(如英伟达H100 FP16算力1979TOPS) 较低(如英伟达T4 INT8算力130TOPS) 精度要求 较高 较低 应用场景 数据中心、复杂计算任务 智能手机、自动驾驶、云服务 主要产品 英伟达A100、AMD MI100、谷歌TPU 英伟达T4、Intel Movidius VPU

-

-

核心硬件需求:SoC芯片与先进存储

- SoC芯片:集成CPU/GPU/NPU等,2030年全球市场规模有望达2741亿美元,端侧AI应用(语音识别、健康监测)推动其加速放量。

- 先进存储:AI服务器DRAM容量是普通服务器8倍、NAND是3倍;HBM(高带宽存储器)全面替代GDDR,HBM3E使英伟达H200带宽达4.8TB/s,2023-2027年HBM市场CAGR为52%(远超DRAM的21%)。

二、后道测试设备:AI提升测试要求,国产双龙头崛起

-

市场空间与结构

- 整体规模:预计2025年全球半导体测试设备市场空间突破138亿美元,其中测试机占比63.1%(87.3亿美元)、分选机17.4%(24.1亿美元)、探针台15.2%(21.0亿美元)。

- 细分测试机规模:2025年SoC测试机48亿美元(占测试机55%)、存储测试机24.4亿美元(28%)、模拟测试机10.5亿美元(12%)、射频测试机4.4亿美元(5%)。

-

细分测试机特点与竞争格局

- SoC测试机:测试CPU、GPU、ASIC等,单芯片引脚数几十至上千个,数字通道速度100MHz-1.6GHz,价格20-150万美元;2024年全球市场爱德万占60%、泰瑞达占30%,国产华峰测控推出STS8600(对标爱德万V9300K)、长川科技推出D9000,逐步突破。

- 存储测试机:测试DRAM、NAND、HBM等,单芯片引脚数几百个,速度200MHz-6GHz,价格100-300万美元;HBM测试需晶圆级+KGSD测试,复杂度高,全球爱德万占55%、泰瑞达占40%,国产武汉精鸿(长江存储订单)、长川科技发力。

- 射频测试机:测试PA、FEM等,单芯片引脚数不超10个,速度50MHz,价格30-40万美元;全球泰瑞达、爱德万主导,国产化率低。

- 模拟/混合类测试机:测试电源管理芯片、MOS管等,价格5-15万美元;国产化率高(90%),主要厂商为华峰测控、长川科技、上海宏测。

-

核心技术壁垒

- 测试板卡:集成PE(电平电流测量)、TG(时序控制)、主控芯片,PE/TG芯片被ADI、TI垄断,800Mbps以上高端机型需自研ASIC芯片(开发成本高、周期长)。

- 测试流程:2020年后新增晶圆端晶体管/故障模型测试、裸片测试、多裸片测试,测试量激增,扫描测试(覆盖率95%-99.5%)为主但导致测试时间拉长。

三、后道封装设备:先进封装成主流,国产设备破局

-

先进封装与传统封装差异

- 核心区别:先进封装省略引线,采用凸块、TSV(硅通孔)、RDL(再分布层)等,传输速度更快;传统封装依赖引线键合。

- 先进封装四要素:RDL(XY平面电气延伸)、TSV(Z轴电气延伸)、Bump(界面互联)、Wafer(载体),具备任一要素即属先进封装。

-

核心封装设备与市场格局

- 减薄机:晶圆需减薄至30μm以下,TTV要求<1μm、表面粗糙度Rz<0.01μm;2024年中国进口研磨机3.8亿美元(2017-2024年CAGR13%),全球DISCO+东京精密占68%,国产晶盛机电(12寸减薄机批量出货)、华海清科(Versatile-GP300出货头部客户)突破。

- 划片机:分砂轮切(主流)、激光切,2024年中国进口2.2亿美元(2017-2024年CAGR2%);全球DISCO+东京精密占68%,刀轮切片机价格1500万人民币/台(月产能1万片12寸晶圆),激光切片机1000万人民币/台。

- 键合机:键合技术从引线键合(1975年)演进至混合键合(2018年,I/O密度1万-100万/mm²、精度0.1-0.5μm);2024年全球晶圆键合设备市场3.2亿美元(2018-2024年CAGR4%),全球EVG占59%、SUSS占12%,国产拓荆科技(混合键合机)、芯源微(临时/解键合机客户验证)突破。

- 电镀机:用于TSV、凸块、RDL的金属沉积,2023年全球市场31亿元(2020-2025年CAGR8%);全球LAM占80%、AMAT占16%,国产盛美上海占1.5%。

- 前道图形化设备(先进封装增量):包括PVD/CVD(薄膜沉积)、刻蚀机、涂胶显影机,2025年中国大陆薄膜沉积设备市场800亿元、刻蚀设备764亿元,全球AMAT、LAM主导,国产拓荆科技(CVD)、中微公司(刻蚀)、芯源微(涂胶显影)突破。

-

市场规模预测

- 2025年全球半导体封装设备市场规模有望达417亿元,其中固晶机占30%(125亿元)、划片机占28%(117亿元)、键合机占23%(96亿元)、塑封机占18%(75亿元)、电镀机占1%(4亿元)。

四、投资建议与风险提示

-

投资建议

- 测试设备:关注国产算力带动的测试机突破,标的为华峰测控(STS8600对标V9300K)、长川科技(D9000 SoC测试机)。

- 封装设备:关注先进封装起量机遇,标的包括晶盛机电(减薄机)、某泛半导体领域设备龙头(磨划+键合方案)、华海清科(减薄机)、盛美上海(电镀机)、芯源微(涂胶显影+键合机)、拓荆科技(键合机)。

-

风险提示

- 下游扩产不及预期:2024年全球半导体景气度复苏不确定,可能导致封测设备需求下滑。

- 研发进展不及预期:封测设备技术壁垒高,新产品研发、客户验证进度可能延迟。

- 行业竞争加剧:国内设备厂商增多,可能导致毛利率下滑,影响盈利能力。

4. 关键问题

问题1:AI芯片发展如何具体推动后道测试设备需求增长?核心增长点在哪些细分设备?

答案:AI芯片发展通过两大路径推动后道测试设备需求:

- 芯片复杂性提升:AI芯片(如GPU、SoC)追求高集成度(如英伟达Blackwell GPU集成2080亿晶体管)、先进制程(4nm)及Chiplet架构,需测试更多晶体管、验证多Chiplet协同,导致测试量与测试时间激增(如扫描测试需覆盖95%-99.5%晶体管,测试时间显著拉长)。

- 先进存储需求:AI芯片依赖HBM(高带宽存储器),其采用多层堆叠(如H100含6颗HBM2E,每颗8层DRAM Die)及KGSD设计,测试环节新增晶圆级逻辑测试、KGSD老化/高低温测试,且需1000+PHY I/O测试,大幅提升测试复杂度。

核心增长点集中在SoC测试机与存储测试机:2025年两者市场规模分别达48亿美元、24.4亿美元,占全球测试机市场的55%、28%;SoC测试机需支持1000+引脚、1.6GHz高速信号,存储测试机需高并行(如爱德万T5503HS2含16256通道)及9Gbps测试速度,以满足AI芯片与HBM的测试需求。

问题2:当前先进封装设备的国产化突破情况如何?在关键设备领域有哪些代表性国产厂商及进展?

答案:先进封装设备国产化正从低壁垒领域向高壁垒领域突破,不同设备进展差异较大,具体如下:

- 减薄机:低壁垒领域已实现批量出货,国产厂商晶盛机电(12寸单轴/双轴减薄机批量出货,布局减薄抛光一体机)、华海清科(Versatile-GP300减薄抛光一体机,实现12寸晶圆TTV<1μm,2023年出货集成电路龙头),打破日本DISCO、东京精密的垄断。

- 键合机:中高壁垒领域进入客户验证阶段,拓荆科技推出Dione 300F(熔融键合)、Pleione(D2W混合键合)等新品,HBM应用装机量国内第一;芯源微的临时键合机、解键合机已导入多家国内客户验证,逐步替代EVG、SUSS。

- 电镀机:高壁垒领域初步突破,盛美上海在先进封装电镀设备领域占据国内1.5%市场份额,产品用于TSV、凸块的铜沉积,打破LAM、AMAT(合计占96%)的垄断。

- 前道图形化设备:关键增量领域加速追赶,拓荆科技(CVD设备)、中微公司(刻蚀设备)、芯源微(涂胶显影设备)已进入国内主流封测厂,2025年中国大陆相关设备市场空间预计超1500亿元,国产替代潜力大。

问题3:全球与中国半导体测试机市场的竞争格局有何差异?国产厂商的突破难点与机遇分别是什么?

答案:

一、竞争格局差异

| 市场维度 | 全球市场 | 中国市场 |

|---|---|---|

| SoC测试机 | 爱德万(60%)+泰瑞达(30%)垄断,合计90% | 爱德万(60%)主导,泰瑞达(15%)次之,国产(华峰测控、长川科技)占比不足25% |

| 存储测试机 | 爱德万(55%)+泰瑞达(40%)主导,合计95% | 爱德万(50%)略超泰瑞达(40%),国产(武汉精鸿、长川科技)占比约10% |

| 模拟测试机 | 泰瑞达、爱德万主导 | 国产(华峰测控、长川科技)占90%,实现全面替代 |

二、国产厂商突破难点

- 核心芯片垄断:测试板卡的PE(电平电流测量)、TG(时序控制)芯片被ADI、TI垄断,800Mbps以上高端测试机需自研ASIC芯片(开发成本超亿元,迭代周期2-3年),国内厂商在芯片设计与流片方面存在差距。

- 客户验证周期长:封测设备需通过下游封测厂(如长电科技、日月光)的长期验证(通常1-2年),国产设备在稳定性、良率控制上需持续优化,才能进入大客户供应链。

- 高端机型缺失:全球SoC测试机高端机型(如爱德万V93000、泰瑞达UltraFlex)支持1.6GHz以上速度及多芯片同测,国产机型(如华峰测控STS8600)虽对标但在通道数(4000+ vs 海外8000+)、测试精度上仍有差距。

三、国产厂商机遇

- 国产算力替代需求:国内AI芯片厂商(华为昇腾、海光信息)采用更大引脚、更高电流设计,海外设备适配性不足,国产测试机(如长川科技D9000)可针对性开发,2024年部分国产机型已实现小批量出货。

- 政策与资本支持:国家大基金持续加码半导体设备,华峰测控、长川科技等通过可转债(如华峰测控拟募资10亿投自研ASIC)获取研发资金,加速高端机型突破。

- 中低端市场卡位:模拟测试机、中低端SoC测试机(800Mbps以下)国产化率已超50%,国产厂商可通过性价比优势(价格比海外低30%-50%)抢占市场,积累资金与技术后向高端突破。

暂无评论内容