医药生物行业2025年9月投资策略:创新药产业链景气度高,器械板块有望估值修复

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

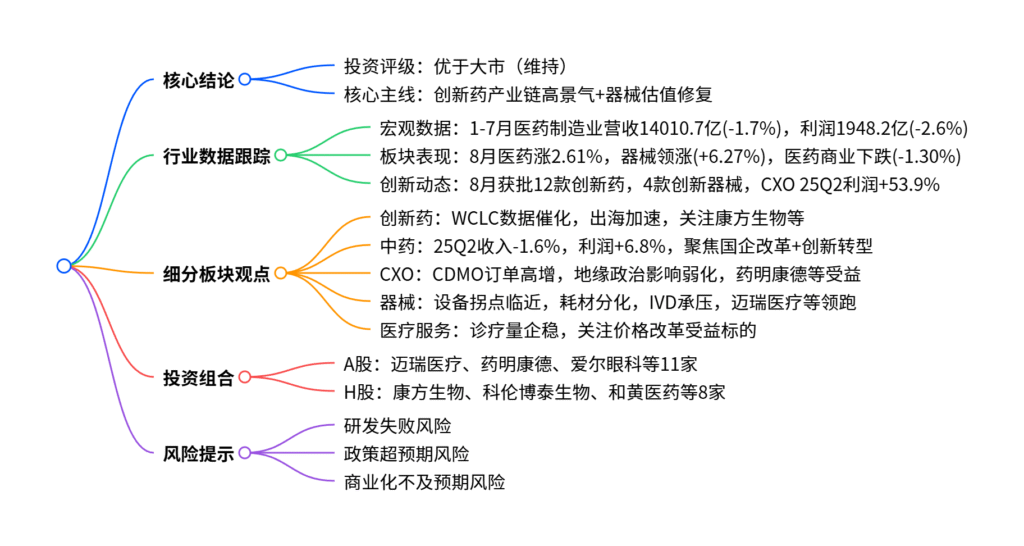

本报告为2025年9月医药生物行业投资策略,维持行业“优于大市”评级,核心聚焦创新药产业链高景气与器械板块估值修复两大主线:创新药板块8月获批12款新品,WCLC会议临床数据亮眼,CXO板块25Q2归母净利润同比+53.9%,头部CDMO订单高增;器械板块中医疗设备招投标复苏,迈瑞医疗等25Q3业绩有望反转,高值耗材集采反内卷推动估值修复。投资组合涵盖A股(迈瑞医疗、药明康德等11家)与H股(康方生物、科伦博泰生物等8家),同时提示研发失败、政策等风险。

2. 思维导图

3. 详细总结

一、报告核心定位与行业整体表现

-

报告定位:国信证券2025年9月医药生物行业投资策略报告,聚焦板块结构性机会,维持行业“优于大市”评级,提出“创新药产业链景气度高,器械板块有望估值修复”的核心观点。

-

行业宏观数据(2025年1-7月)

指标 数值 同比变化 医药制造业营业收入 14010.7亿元 -1.7% 医药制造业利润总额 1948.2亿元 -2.6% 限额以上中西药品零售额 4161亿元 +1.2% 职工医保支出 7762亿元 +3.0% 居民医保支出 5935亿元 -5.7% -

8月板块表现

- 整体行情:医药生物板块上涨2.61%,跑输沪深300指数7.73%,位于全行业中下游。

- 子板块分化:医疗器械(+6.27%)、医疗服务(+4.05%)领涨,医药商业(-1.30%)下跌。

- 估值水平:申万医药生物PE(TTM)为40.20,处于近5年历史分位点83.09%。

二、核心细分板块动态与观点

1. 创新药:临床数据催化,出海加速

- 获批与申请:8月获批12款创新药/生物类似药(国产8款),包括恒瑞医药泽美妥司他片;NDA/IND申请密集,康方生物、恒瑞医药等多家企业新品进入审评。

- 临床进展:2025年WCLC大会上,康方生物依沃西、百利天恒BL-B01D1等国产创新药展示临床数据,出海竞争力提升。

- 投资建议:关注科伦博泰生物、康方生物、信达生物等具备全球商业化潜力的企业。

2. 中药:业绩企稳,聚焦三条主线

-

业绩表现:63家主要中药企业25Q2实现收入844亿元(-1.6%),归母净利润104亿元(+6.8%),收入基本持平,利润微增。

-

投资主线:

- 国企改革:华润三九、天士力等经营边际改善标的;

- 消费赋能:华润三九(品牌OTC)、东阿阿胶(滋补保健);

- 创新转型:天士力、济川药业等布局化药/生物药的企业。

3. CXO及原料药:CXO业绩亮眼,原料药承压

- CXO表现:24家主要CXO企业25Q2收入237亿元(+13.6%),归母净利润64亿元(+53.9%),CDMO龙头订单高增,地缘政治影响弱化。

- 原料药表现:40家主要原料药企业25Q2收入204亿元(-9.6%),归母净利润20亿元(-12.2%),业绩持续调整。

- 投资建议:重点关注药明康德、药明合联等头部CDMO企业。

4. 医疗器械:设备拐点临近,板块分化

| 细分领域 | 核心动态 | 推荐标的 |

|---|---|---|

| 医疗设备 | 招投标复苏,迈瑞医疗预计25Q3营收同比正增长,高端升级+出海驱动增长 | 迈瑞医疗、联影医疗、澳华内镜 |

| 医疗耗材 | 集采反内卷政策落地,电生理、骨科高增,心血管、低值耗材表现一般 | 惠泰医疗、爱博医疗、南微医学 |

| IVD | 集采导致价格下降,DRG/DIP压制检测量,但国产替代加速,平台化+出海成主线 | 迈瑞医疗、新产业、艾德生物 |

5. 医疗服务:诊疗量企稳,静待消费复苏

-

行业数据:天津、重庆、南宁等样本城市25H1诊疗量整体稳定,3-7月呈低个位数同比变动,外部冲击影响基本出清。

-

投资主线:

- 民营专科连锁:爱尔眼科、固生堂(受益价格改革,静待消费回暖);

- 国企服务标的:环球医疗(低估值高股息);

- 第三方服务:金域医学、一脉阳光(合规与控费下长期受益)。

三、9月投资组合

| 市场 | 标的列表 |

|---|---|

| A股 | 迈瑞医疗、药明康德、爱尔眼科、新产业、惠泰医疗、开立医疗、澳华内镜、艾德生物、爱博医疗、金域医学、鱼跃医疗 |

| H股 | 康方生物、科伦博泰生物-B、和黄医药、康诺亚-B、三生制药、药明合联、爱康医疗、固生堂 |

四、风险提示

- 研发失败风险:创新药/器械研发周期长、风险高,核心品种失败影响企业业绩;

- 商业化不及预期风险:产品获批后销售渠道建设不足、市场接受度低导致流水不及预期;

- 政策超预期风险:医保控费、集采扩围等政策可能进一步压缩行业利润空间;

- 地缘政治风险:CXO板块海外业务受国际关系影响,存在订单流失风险。

4. 关键问题

问题1:创新药产业链(含CXO)在2025年8月的核心进展与景气度支撑点是什么?

答案:创新药产业链景气度核心支撑来自临床进展、审批加速与CXO业绩反弹:

- 创新药端:8月获批12款创新药/生物类似药(国产占8款),恒瑞医药、先声药业等企业新品落地;WCLC大会上康方生物依沃西、百利天恒BL-B01D1等展示优质临床数据,强化出海竞争力,NDA/IND申请密集,研发管线推进顺利。

- CXO端:25Q2板块业绩显著反弹,24家主要企业收入237亿元(+13.6%),归母净利润64亿元(+53.9%),头部CDMO新签订单与在手订单高增,地缘政治对股价的影响已充分体现,业绩修复确定性强。

问题2:医疗器械板块内部呈现怎样的分化特征?不同细分领域的投资逻辑有何差异?

答案:医疗器械板块分化显著,医疗设备迎拐点、耗材结构性增长、IVD持续承压,投资逻辑差异如下:

- 医疗设备:投资逻辑为“政策催化+业绩反转”——2025年招投标持续复苏,渠道库存逐步消耗,迈瑞医疗等企业25Q3业绩有望转正,叠加高端产品升级与海外市占率提升,长期增长明确;

- 医疗耗材:投资逻辑为“集采反内卷+创新出海”——电生理、骨科等领域受集采政策利好,业绩与估值修复,同时创新产品与出海布局打开增长空间;

- IVD:投资逻辑为“进口替代+长期升级”——短期受集采与DRG政策冲击,但国产龙头通过平台化布局与出海抵御压力,“AI+多组学”技术升级提供长期成长动能。

问题3:结合行业数据与板块表现,9月投资组合的构建逻辑是什么?核心标的具备哪些共性特征?

答案:

-

组合构建逻辑:围绕“高景气赛道+估值修复”双主线,兼顾短期催化与长期成长——创新药产业链选具备全球竞争力的龙头(如康方生物、药明康德),器械板块选业绩拐点明确或估值安全边际高的标的(如迈瑞医疗、惠泰医疗),医疗服务选消费复苏受益的连锁龙头(如爱尔眼科)。

-

核心标的共性特征:

- 赛道景气度高:聚焦创新药、CDMO、高端设备等增长确定性强的领域;

- 业绩支撑明确:迈瑞医疗25Q3预增、药明康德订单高增等,业绩增长可验证;

- 竞争优势显著:具备技术壁垒(如迈瑞医疗的设备研发)、客户绑定(如药明康德的全球客户资源)或品牌优势(如爱尔眼科的连锁布局)。

暂无评论内容