政策推动科技创新,四大方向赋能新质

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

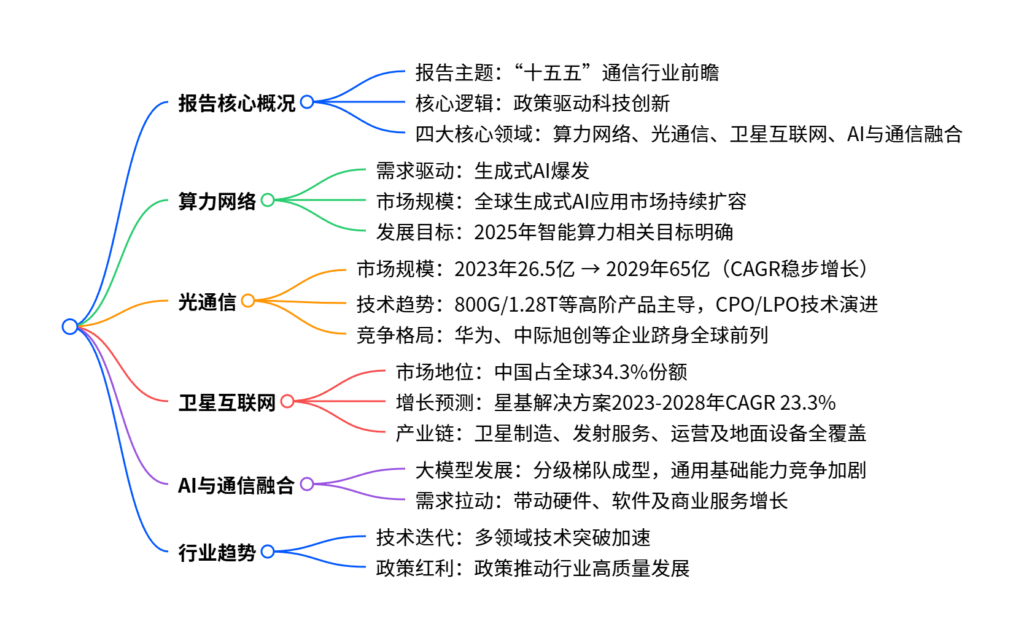

该报告为“十五五”通信行业前瞻分析,核心聚焦政策推动科技创新下的行业发展方向,明确算力网络、光通信、卫星互联网、AI与通信融合四大核心赋能领域。算力网络方面,全球生成式AI应用市场规模持续扩张,智能算力需求激增,2025年相关发展目标明确;光通信领域,全球光模块市场规模预计从2023年的65亿,800G/1.28T等高阶产品成主流,CPO/LPO等低功耗技术加速演进;卫星互联网行业,中国市场份额达34.3%,星基解决方案2023-2028年预测CAGR高达23.3%,太空计算产业链逐步成型;AI与通信融合催生新场景,大模型分级发展,带动硬件、软件及相关服务需求增长,整体行业呈现技术迭代与政策红利双轮驱动的增长态势。

2. 思维导图

3. 详细总结

一、报告基本定位

| 项目 | 内容 |

|---|---|

| 报告主题 | “十五五”通信行业前瞻:政策推动科技创新,四大方向赋能新质 |

| 核心视角 | 立足政策导向,聚焦技术创新与行业增量领域 |

| 关键维度 | 算力网络、光通信、卫星互联网、AI与通信融合 |

二、四大核心领域发展详情

1. 算力网络:AI驱动需求爆发

- 需求背景:生成式AI技术快速落地,带动智能算力需求指数级增长,算力成为数字经济核心生产力。

- 市场规模:全球生成式人工智能应用市场规模持续扩张,细分领域涵盖硬件、软件及基于生成式AI的商业服务,2020年以来保持高速增长态势。

- 发展目标:明确2025年智能算力相关发展目标,核心聚焦算力基础设施建设与算力效率提升。

2. 光通信:技术迭代与市场扩容并行

-

市场规模:全球光模块市场呈现稳健增长,2023年市场规模达65亿美元,应用场景覆盖电信、数据中心、FTTx等多个领域。

-

技术演进:

- 产品层面:从100G/200G向800G/1.28T/3.2T等高阶产品迭代,高阶产品占比持续提升;

- 技术路线:CPO(共封装光学)、LPO(线性直驱光学)等低功耗、低时延技术加速发展,相较传统光模块在功耗、成本、时延上具备显著优势(如下表)。

-

竞争格局:全球光模块企业竞争加剧,华为、中际旭创(Innolight)、海信等中国企业跻身全球前十,市场份额持续提升。

| 技术特性 | 传统光模块 | LPO | CPO |

|---|---|---|---|

| 功耗 | 高 | 较低 | 低 |

| 成本 | 高 | 较低 | 低 |

| 时延 | 高 | 较低 | 低 |

| 产品成熟度 | 高 | 较低 | 较低 |

| 可维护性 | 好 | 好 | 较差 |

3. 卫星互联网:中国份额提升与产业链完善

- 市场地位:中国在全球卫星互联网领域占据重要地位,市场份额达34.3%,卫星发射成本呈下降趋势(2019-2023年CAGR为-9.6%)。

- 增长潜力:星基解决方案成为核心增长引擎,2019-2023年CAGR达8.0%,2023-2028年预测CAGR高达23.3%;地面设备制造领域2023-2028年预测CAGR达24.9%。

- 产业链布局:形成“上游(卫星/火箭制造)-中游(发射服务/卫星运营)-下游(地面设备/终端应用)”完整产业链,全新星上处理模式实现分秒级实时连续处理,替代传统地面处理模式的小时/天级延迟。

4. AI与通信融合:催生新场景与新需求

- 大模型发展:国内AI大模型形成清晰分级梯队,第一梯队聚焦通用基础能力,第二、三梯队差异化竞争,国际大模型同步参与市场竞争。

- 需求拉动:AI与通信技术融合带动多领域需求增长,包括AI训练与推理所需的硬件设备(如高性能芯片)、支撑AI运行的软件系统,以及基于AI的通信增值服务。

三、行业整体发展趋势

- 政策驱动:“十五五”期间政策持续聚焦科技创新,为通信行业技术突破与基础设施建设提供有力支撑。

- 技术迭代:算力网络、光通信、卫星互联网等领域技术加速突破,高阶产品与创新技术成为行业增长核心动力。

- 市场扩容:多领域市场规模持续扩张,中国企业在全球竞争中的话语权逐步提升,尤其是光模块、卫星互联网等细分领域。

4. 关键问题

问题1:“十五五”通信行业的核心增长引擎是什么?政策在其中发挥了怎样的作用?

答案:核心增长引擎是算力网络、光通信、卫星互联网、AI与通信融合四大领域。这些领域均受益于AI技术爆发、数字经济发展带来的需求增量,以及技术迭代产生的产品升级红利。

政策的作用主要体现在引导与赋能两方面:一是明确“十五五”期间科技创新的核心地位,为四大领域的技术研发、基础设施建设提供方向指引;二是通过政策红利降低行业发展门槛,推动资源向核心领域集中,加速技术落地与市场扩容,例如对卫星互联网产业链、算力基础设施建设的支持。

问题2:光通信领域中,CPO与LPO技术相对传统光模块的核心优势是什么?这一技术演进对市场竞争格局有何影响?

答案:核心优势集中在性能与成本两大维度:CPO与LPO技术的功耗、成本、时延均显著低于传统光模块,其中CPO在低功耗、低时延上表现最优,LPO则具备较好的可维护性,更适配数据中心等对效率与成本敏感的场景(具体对比见前文表格)。

对竞争格局的影响:技术演进推动行业竞争从“规模竞争”转向“技术壁垒竞争”。具备CPO/LPO等前沿技术研发能力的企业(如华为、中际旭创)将进一步巩固领先地位;传统光模块企业若无法实现技术突破,可能面临市场份额被挤压的风险;同时,技术迭代加速行业洗牌,中小厂商逐步退出,市场向头部技术型企业集中。

问题3:卫星互联网行业中,中国的市场优势体现在哪些方面?未来增长的关键突破口是什么?

答案:中国的市场优势主要包括三点:1. 市场份额领先,占全球卫星互联网市场的34.3%;2. 成本优势显著,2019-2023年卫星发射成本CAGR达-9.6%,低于国际平均水平;3. 产业链完整,已形成覆盖卫星制造、发射服务、运营及地面设备的全产业链布局。

未来增长的关键突破口是星基解决方案的规模化应用:该领域2023-2028年预测CAGR高达23.3%,随着太空计算技术(星上实时处理)的成熟,其在导航、通信、遥感等场景的应用将进一步深化;同时,地面设备制造领域(预测CAGR 24.9%)的技术升级与成本下降,也将推动卫星互联网的民用化与商业化落地,成为行业增长的核心驱动力。

暂无评论内容