下半年业绩有望企稳回升,看好创新产业浪潮持续

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:

1. 一段话总结

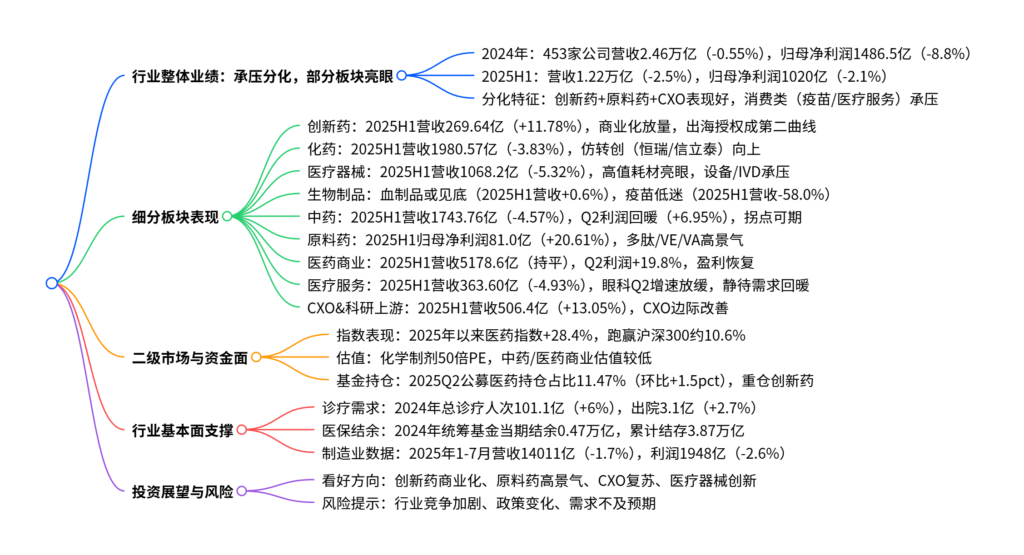

2024年及2025H1医药行业整体业绩承压且分化显著,453家医药公司2024年营收2.46万亿元(同比-0.55%)、归母净利润1486.5亿元(同比-8.8%),2025H1营收1.22万亿元(同比-2.5%)、归母净利润1020亿元(同比-2.1%);其中创新药(2025H1营收269.64亿元,同比+11.78%)、原料药(2025H1归母净利润81.0亿元,同比+20.61%)、CXO&科研服务产业链(2025H1营收506.4亿元,同比+13.05%)表现突出,而消费类板块如疫苗(2025H1营收同比-58.0%)、医疗服务(2025H1营收同比-4.93%)短期承压;二级市场上,2025年以来医药指数上涨28.4%(跑赢沪深300约10.6%),公募基金2025Q2医药持仓占比环比提升,长期看好创新药商业化放量、原料药高景气细分及CXO边际改善,下半年行业业绩有望企稳回升。

2. 思维导图(mindmap)

3. 详细总结

一、行业整体业绩概况:整体承压,内部分化显著

2024年及2025年上半年,医药行业受宏观环境、政策调整及需求波动影响,整体业绩增速放缓,但细分板块表现差异较大,具备创新能力或高景气赛道的板块呈现结构性机会。

| 指标 | 2024年 | 2025H1 | 关键变化分析 |

|---|---|---|---|

| 覆盖公司数量 | 453家 | 453家 | – |

| 总营收 | 2.46万亿元,同比-0.55% | 1.22万亿元,同比-2.5% | 需求疲软叠加政策影响,增速下滑 |

| 归母净利润 | 1486.5亿元,同比-8.8% | 1020亿元,同比-2.1% | 利润下滑幅度收窄,边际改善 |

| 毛利率 | 32.57% | 32.44% | 基本稳定,略有承压 |

| 归母净利率 | 6.05% | 8.35% | 费用控制见效,净利率回升 |

| 核心增长板块 | 原料药(营收+13.6%) | 创新药(营收+11.78%)、CXO(+13.05%) | 创新与高景气赛道领跑 |

二、细分板块业绩与趋势

1. 创新药:商业化新周期,盈利信号积极

-

业绩表现:2025H1营收269.64亿元(同比+11.78%),核心品种如百济神州、艾力斯商业化高速放量,部分企业扭亏为盈。

-

关键驱动:

- 研发周期收尾,核心产品进入放量期,如迪哲医药新上市品种贡献增量;

- 出海授权成第二曲线,高额首付款为研发提供资金支持;

- 费用端优化,研发费用率从2020年211.03%降至2025H1 46.65%,销售费用率从68.16%降至33.54%。

2. 化药:内部分化,仿转创引领增长

-

业绩表现:2025H1营收1980.57亿元(同比-3.83%),归母净利润221.39亿元(同比-0.11%),整体受集采影响但仿转创企业表现突出。

-

细分差异:

- 头部仿转创企业:恒瑞医药(2025H1营收+15.9%)、信立泰、海思科等凭借创新品种实现增长;

- 传统仿制药企:受集采降价影响,业绩持续承压,行业加速分化。

3. 医疗器械:高值耗材亮眼,设备/IVD短期承压

-

整体业绩:2025H1营收1068.2亿元(同比-5.32%),归母净利润175.8亿元(同比-18.07%),25Q2营收551.1亿元(同比-5.71%)。

-

细分表现:

细分领域 2025H1营收增速 2025H1归母净利润增速 核心原因 医疗设备 -5.82% -22.90% 渠道库存压力,招采兑现滞后 体外诊断(IVD) -15.55% -18.07% 集采+DRGs拆套餐影响 高值耗材 +1.61% -1.86% 集采出清,创新品类放量

4. 生物制品:血制品或触底,疫苗持续低迷

- 血制品:2024年营收241.8亿元(-1.4%),2025H1营收113.7亿元(+0.6%),白蛋白周期或见底,中长期看好行业整合与集中度提升,重点关注天坛生物、派林生物。

- 疫苗:2024年营收407.7亿元(-45.3%),2025H1营收105.4亿元(-58.0%),受消费环境与新生儿下降影响,短期承压,长期关注带状疱疹、RSV等创新疫苗放量。

5. 原料药:高景气细分领跑,制剂一体化贡献增量

-

业绩表现:2025H1营收478.6亿元(同比-2.90%),归母净利润81.0亿元(同比+20.61%),25Q2营收234.3亿元(同比-6.88%)。

-

高景气方向:

- 多肽链:受益GLP-1下游需求,诺泰生物等企业业绩高增;

- VE/VA:供给格局变化带动价格上涨,新和成、浙江医药表现亮眼;

- 制剂一体化:天宇股份等通过纵向延伸对冲原料药内卷压力。

6. 其他板块:医药商业回暖,医疗服务待复苏

- 医药商业:2025H1营收5178.6亿元(持平),归母净利润120.9亿元(+7.7%);25Q2营收2567亿元(+0.9%),利润+19.8%,降本增效下盈利逐步恢复,龙头连锁药店长期受益集中度提升。

- 医疗服务:2025H1营收363.60亿元(-4.93%),归母净利润23.52亿元(-11.17%);眼科细分2025H1营收+6.75%,Q2增速放缓(营收-0.1%),静待终端需求回暖。

三、二级市场与资金面

1. 指数与估值

- 指数表现:2024年至今医药指数上涨8%,2025年以来(截至8.29)上涨28.4%,跑赢沪深300指数约10.6%,创新药板块表现亮眼。

- 估值分化:化学制剂(50倍PE)、生物制品(47倍PE)估值较高,中药(约30倍PE)、医药商业(约25倍PE)估值相对低位。

2. 基金持仓

- 2025Q2全市场主动公募基金医药重仓市值1881亿元,占比11.47%(环比+1.5pct);

- 医药主题基金重仓创新药占比69%(2025Q2),非医药主动基金重仓创新药占比40%,均优先配置创新药赛道。

四、行业基本面支撑

1. 诊疗需求复苏

2024年全国总诊疗人次101.1亿人次(同比+6%),出院人次3.1亿人次(同比+2.7%),医疗活动持续恢复为行业提供需求支撑。

2. 医保结余充足

2024年基本医疗保险基金总收入34809.95亿元(+4.4%),总支出29675.92亿元(+5.5%),统筹基金当期结余0.47万亿元,累计结存3.87万亿元,为行业创新提供支付保障。

五、投资展望与风险

- 看好方向:创新药商业化放量(百济神州、艾力斯)、原料药高景气细分(诺泰生物、新和成)、CXO边际改善(药明康德、凯莱英)、医疗器械创新(高值耗材/影像设备);

- 风险提示:行业竞争加剧风险、医保控费与集采政策变化风险、终端需求不及预期风险。

4. 关键问题

问题1:2024年及2025H1医药行业整体业绩表现如何?细分板块中哪些表现突出,核心驱动因素是什么?

答案:

-

整体业绩:2024年453家医药公司营收2.46万亿元(同比-0.55%)、归母净利润1486.5亿元(同比-8.8%);2025H1营收1.22万亿元(同比-2.5%)、归母净利润1020亿元(同比-2.1%),整体承压但利润下滑幅度收窄,行业分化显著。

-

突出板块及驱动:

- 创新药:2025H1营收269.64亿元(同比+11.78%),核心驱动是核心品种商业化高速放量(如百济神州、艾力斯产品),且出海授权带来高额首付款,成为Biotech第二增长曲线;

- 原料药:2025H1归母净利润81.0亿元(同比+20.61%),驱动因素包括多肽链(GLP-1下游需求)、VE/VA(供给格局变化)等高景气细分赛道,以及部分企业通过制剂一体化对冲内卷;

- CXO&科研服务:2025H1营收506.4亿元(同比+13.05%),CXO龙头(如药明康德)韧性强,海外订单回暖带动边际改善,科研上游逐步复苏。

问题2:2025年二级市场医药板块表现及资金配置特征如何?长期来看哪些细分方向具备投资价值?

答案:

-

二级市场表现:2025年以来(截至8.29)医药指数上涨28.4%,跑赢沪深300约10.6%,结束此前长期跑输态势;估值上,化学制剂(50倍PE)、生物制品(47倍PE)较高,中药、医药商业估值偏低,呈现结构性分化。

-

资金配置特征:2025Q2公募基金医药持仓占比11.47%(环比+1.5pct),无论是医药主题基金(创新药持仓69%)还是非医药主动基金(创新药持仓40%),均将创新药作为首要配置方向,反映市场对创新药商业化确定性的认可。

-

长期价值方向:

- 创新药:国内企业已度过研发周期,核心品种进入放量期,叠加出海授权打开空间,具备持续创新能力的企业(如恒瑞医药、百济神州)长期受益;

- 原料药:高景气细分(多肽/VE/VA)供需格局优化,制剂一体化企业(如天宇股份)能抵御价格竞争,成长确定性强;

- CXO:行业供需关系改善(供给扩张放缓、海外需求回暖),龙头企业(药明康德、凯莱英)率先复苏,具备全球竞争力。

问题3:2025年下半年医药行业业绩能否企稳回升?主要支撑因素及潜在风险有哪些?

答案:

-

判断:2025年下半年医药行业业绩有望企稳回升,结构性机会显著。

-

支撑因素:

- 需求端:2024年诊疗人次已恢复至同比+6%,医疗活动持续复苏,带动医疗设备、IVD等板块库存去化后需求释放;

- 板块轮动:创新药商业化放量(如迪哲医药新品种)、原料药高景气延续、CXO海外订单落地,将拉动行业整体增长;

- 政策与资金:医保累计结余充足(3.87万亿元),无大规模激进控费政策,公募基金医药持仓环比提升,资金面支撑板块估值修复。

-

潜在风险:

- 政策风险:集采扩面或降价超预期,影响化药、医疗器械企业利润;

- 需求风险:若宏观消费环境未改善,疫苗、消费医疗等板块需求恢复不及预期;

- 竞争风险:创新药、CXO领域新进入者增加,行业竞争加剧导致部分企业份额被挤压。

暂无评论内容