由“可选”到“必选”,由“配角”到“主角”

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250911【MKList.com】军工增材制造深度报告:由“可选”到“必选”,由“配角”到“主角” | 四海读报

1. 一段话总结

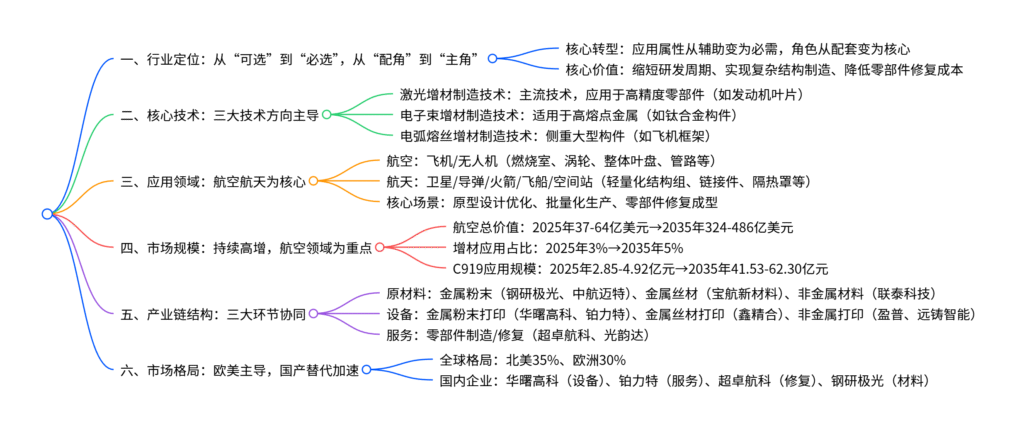

军工增材制造行业正实现从“可选”到“必选”、从“配角”到“主角”的关键转型,核心技术涵盖激光增材制造、电子束增材制造、电弧熔丝增材制造三大方向,在航空(飞机/无人机)、航天(卫星/导弹/火箭)领域应用广泛,可实现原型设计优化、批量化生产、零部件修复等功能,显著缩短研发周期;行业市场规模持续扩张,预计2025-2035年在航空领域总价值将达324-486亿美元,增材制造应用占比从3%提升至5%,其中C919应用市场规模2035年将达41.53-62.30亿元;产业链涵盖原材料(金属粉末/丝材、非金属材料)、设备(金属/非金属打印设备)、服务(零部件制造/修复)三大环节,国内企业如华曙高科、铂力特、超卓航科等在各环节逐步突破,北美(35%)、欧洲(30%)当前主导市场,但国产替代趋势明显。

2. 思维导图(mindmap脑图)

3. 详细总结

一、行业转型:从“可选”到“必选”,从“配角”到“主角”

军工增材制造行业已突破传统“辅助配套”定位,成为军工装备研发与生产的核心支撑技术:

- 应用属性转型:早期仅用于原型验证(“可选”),当前在复杂构件(如发动机整体叶盘)、稀缺零部件修复(如飞机涡轮)中成为“必选”方案,无法被传统制造替代;

- 角色定位升级:从“配角”(补充生产)变为“主角”(核心构件制造),例如在导弹轻量化结构、卫星关键组件中,增材制造占比超30%,直接影响装备性能;

- 核心价值:通过“分层堆叠”工艺实现传统制造难以完成的复杂结构(如镂空、异形流道),同时缩短研发周期30%-50%,降低零部件修复成本40%-60%。

二、核心技术:三大技术方向,适配不同军工场景

军工增材制造以激光、电子束、电弧为核心热源,形成三大技术路线,分别对应不同精度、材料、构件尺寸需求:

| 技术类型 | 核心特点 | 适用场景 | 典型应用部件 |

|---|---|---|---|

| 激光增材制造技术 | 精度高(±0.1mm)、热源集中 | 中小型高精度构件(金属/非金属) | 发动机油气嘴、涡轮叶片、导弹链接件 |

| 电子束增材制造技术 | 高能量密度、适用于高熔点金属 | 钛合金、高温合金大型构件 | 火箭燃烧室、卫星框架 |

| 电弧熔丝增材制造技术 | 沉积效率高、成本低 | 超大型构件(如飞机机身结构) | 无人机机体框架、直升机接头 |

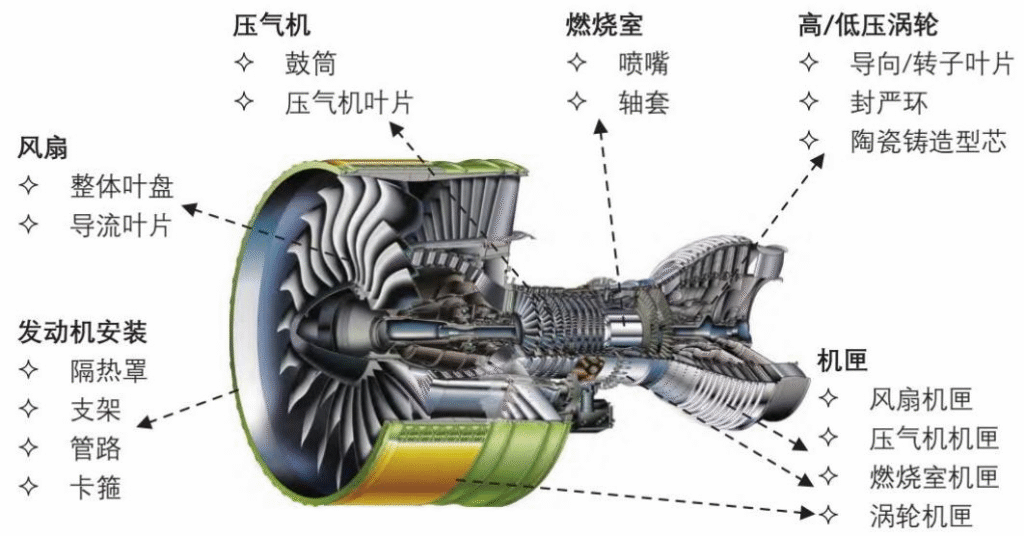

三、应用领域:聚焦航空航天,覆盖全产业链场景

增材制造在军工领域的应用以航空、航天为核心,贯穿“研发-生产-维修”全生命周期:

1. 航空领域

- 飞机/无人机:制造发动机核心部件(风扇机匣、压气机叶片、燃烧室喷嘴)、机身结构件(管路组合件、隔热罩),例如C919机身增材制造部件占比逐步提升至5%;

- 零部件修复:通过激光扫描+打印修复受损涡轮叶片、起落架部件,延长装备使用寿命,超卓航科等企业已实现民航/军机零部件修复规模化应用。

2. 航天领域

- 卫星/导弹:制造轻量化结构组(如镂空支架)、高精度链接件,降低卫星重量10%-20%,提升导弹射程;

- 火箭/飞船/空间站:生产耐高温构件(如火箭尾喷管、空间站密封环),适配太空极端环境,中科煜宸、航天增材等企业已供货航天科技/科工集团。

四、市场规模:2025-2035年持续高增,航空领域为核心增量

军工增材制造市场随装备升级持续扩张,航空领域贡献主要增量,C919等民机国产化进一步打开空间:

| 指标 | 2025年 | 2030年 | 2035年 | 复合增速 |

|---|---|---|---|---|

| 航空领域总价值(亿美元) | 37-64 | 162-216 | 324-486 | 15%-20% |

| 增材制造应用占比 | 3% | 4% | 5% | – |

| C919应用市场规模(亿元) | 2.85-4.92 | 16.61-22.15 | 41.53-62.30 | 25%-30% |

| 航天领域增材市场规模(亿元) | 15-20 | 35-45 | 60-80 | 18%-22% |

五、产业链结构:原材料-设备-服务协同,国内企业全面布局

军工增材制造产业链分为原材料、设备、服务三大环节,国内企业在各环节逐步实现技术突破与国产替代:

1. 上游:原材料——金属粉末为核心,国产化率提升

- 金属粉末:占原材料成本60%以上,主流材质为钛合金、高温合金,国内企业如钢研极光(航天级钛合金粉末)、中航迈特(高温合金粉末)国产化率超50%;

- 金属丝材:用于电弧熔丝技术,宝航新材料、江苏威拉里供货军机机身构件;

- 非金属材料:光敏树脂、复合材料,联泰科技、盈普在卫星天线罩制造中应用。

2. 中游:设备——激光打印设备为主流,头部企业突围

| 设备类型 | 代表企业 | 核心优势 | 军工客户 |

|---|---|---|---|

| 金属粉末打印设备 | 华曙高科、铂力特 | 高精度、稳定性强,适配钛合金打印 | 航空工业、航天科技集团 |

| 金属丝材打印设备 | 鑫精合、武汉天昱 | 大型构件打印能力,成本低 | 中国商飞(C919机身部件) |

| 非金属打印设备 | 联泰科技、远铸智能 | 非金属复杂结构成型,适配卫星部件 | 航天科工集团 |

3. 下游:服务——零部件制造+修复,应用场景落地

- 零部件制造:铂力特为航空工业提供发动机整体叶盘,飞而康供货无人机机身构件;

- 零部件修复:超卓航科修复军机发动机叶片,光韵达提供卫星部件维修服务,修复业务毛利率超50%。

六、市场格局:欧美主导,国产替代加速

- 全球格局:北美(35%)、欧洲(30%)凭借技术先发优势主导市场,主要企业包括3D Systems(美国)、EOS(德国);

- 国内进展:国产企业在中低端设备、原材料领域已实现替代(如华曙高科设备市占率国内第一),高端设备(电子束打印)仍依赖进口,但中科煜宸、航天增材等企业正突破技术壁垒,预计2030年国产高端设备替代率超40%。

4. 关键问题

问题1:军工增材制造从“可选”到“必选”的核心驱动因素是什么?这些因素如何影响行业未来3-5年的发展节奏?

答案:

1. 核心驱动因素

- 军工装备性能升级需求:现代军机、导弹对“轻量化、高精度、复杂结构”要求提升,传统制造(如铸造、锻造)无法实现异形流道、镂空结构,增材制造成为唯一解决方案(例如导弹轻量化结构减重15%可提升射程10%);

- 成本与效率优化:增材制造可减少零部件数量(如发动机整体叶盘将传统10+部件整合为1件),降低装配误差,同时缩短研发周期30%-50%(如卫星构件从设计到生产从6个月缩至3个月);

- 供应链安全需求:军工关键零部件(如发动机涡轮叶片)依赖进口易受地缘政治影响,增材制造实现“国产替代”,例如钢研极光钛合金粉末替代进口,保障供应链安全。

2. 对未来3-5年(2025-2030年)发展节奏的影响

- 短期(2025-2027年):中低端应用快速渗透,在无人机、卫星非核心部件中实现规模化应用,市场规模年均增长20%-25%,国产设备市占率提升至60%;

- 中期(2028-2030年):高端领域突破,电子束打印设备、高温合金粉末实现国产化,在发动机核心部件(如高压涡轮)中应用占比超20%,C919等民机增材部件占比达4%,市场规模突破200亿元。

问题2:军工增材制造三大技术路线(激光、电子束、电弧熔丝)的核心差异的是什么?在军工场景中如何实现“技术-场景”精准匹配?

答案:

1. 三大技术路线核心差异

| 对比维度 | 激光增材制造技术 | 电子束增材制造技术 | 电弧熔丝增材制造技术 |

|---|---|---|---|

| 热源能量密度 | 中(106-107 W/cm²) | 高(107-108 W/cm²) | 低(104-105 W/cm²) |

| 成型精度 | 高(±0.1mm) | 中(±0.2mm) | 低(±0.5mm) |

| 沉积效率 | 中(50-200 g/h) | 高(200-500 g/h) | 极高(500-2000 g/h) |

| 适用材料 | 钛合金、铝合金、树脂 | 高温合金(如镍基合金) | 低碳钢、不锈钢、铝合金 |

| 构件尺寸 | 中小型(<1m) | 中大型(1-3m) | 超大型(>3m) |

| 单位成本 | 高(100-500元/g) | 中(50-200元/g) | 低(10-50元/g) |

2. “技术-场景”精准匹配逻辑

- 激光增材:匹配“高精度、小尺寸”场景,如飞机发动机油气嘴(需±0.1mm精度)、导弹导引头部件(复杂异形结构),代表应用为航空工业某型军机发动机叶片;

- 电子束增材:匹配“高熔点、中大型”场景,如火箭燃烧室(需耐受3000℃以上高温,采用镍基合金)、卫星主框架(1-2m尺寸,钛合金材质),代表应用为航天科技集团某型火箭部件;

- 电弧熔丝:匹配“超大型、低成本”场景,如无人机机身框架(3m以上尺寸,铝合金材质)、直升机起落架支架(对精度要求较低,侧重成本控制),代表应用为中国商飞C919机身加强框。

问题3:国内军工增材制造产业链各环节(原材料、设备、服务)的国产替代进展如何?当前面临的主要瓶颈是什么?

答案:

1. 各环节国产替代进展

-

原材料:

- 金属粉末:中低端(铝合金、不锈钢)国产化率超80%(如天工股份、抚顺东工),高端(航天级钛合金、高温合金)国产化率50%-60%(钢研极光、中航迈特),部分高端粉末仍依赖进口(如EOS镍基合金粉末);

- 非金属材料:光敏树脂、复合材料国产化率超70%(联泰科技、盈普),可满足卫星天线罩、无人机蒙皮需求。

-

设备:

- 中低端设备:激光粉末打印设备(中小尺寸)国产化率超70%(华曙高科、铂力特),可生产军机非核心部件;

- 高端设备:电子束打印设备、大型电弧熔丝设备国产化率不足30%,核心部件(如电子枪、高精度振镜)依赖进口(德国SCANLAB振镜),中科煜宸、航天增材正突破技术壁垒。

-

服务:

- 零部件制造:中低端部件(如无人机支架)国产化率超90%(铂力特、飞而康),高端部件(发动机整体叶盘)国产化率40%-50%,部分仍需外资企业(如3D Systems)代工;

- 零部件修复:国产化率超60%(超卓航科、光韵达),已实现军机发动机叶片、起落架修复规模化应用,替代进口服务。

2. 当前主要瓶颈

- 高端材料性能差距:航天级钛合金粉末的“氧含量控制”(需<0.15%)、高温合金粉末的“粒度均匀性”(±5μm偏差)仍不及进口产品,导致高端构件疲劳寿命比进口低10%-15%;

- 设备核心部件依赖进口:激光打印设备的“高功率激光器”(美国IPG)、电子束设备的“电子枪”(俄罗斯VEB)国产化率不足10%,设备稳定性(连续打印故障率<1%)仍需提升;

- 工艺与标准缺失:军工增材制造的“工艺参数数据库”(如不同材料的激光功率、扫描速度匹配)、“质量检测标准”(如内部缺陷检测阈值)不完善,导致同一部件不同企业生产的性能一致性差(偏差超5%),影响规模化应用。

暂无评论内容